Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

При проведении инвентаризации могут быть выявлены излишки.

В статье рассмотрим учет излишков при УСН и как отразить такой результат инвентаризации в КУДиР.

Как отразить излишек в учете при УСН

В БУ активы, оказавшиеся в излишке, включаются в прочие доходы в соответствии с учетной политикой по (п. 11, 12 ФСБУ 28/2023):

Получите понятные самоучители 2026 по 1С бесплатно:

- справедливой стоимости

- их балансовой стоимости

- балансовой стоимости аналогичных активов

Излишки отражаются в том отчетном периоде, в котором была проведена инвентаризация (ст. 11 Федерального закона от 06.12.2017 N 402-ФЗ).

В НУ при УСН выявленное в ходе инвентаризации имущество включается во внереализационные доходы на дату выявления в оценке по рыночной стоимости (п. 20 ст. 250 НК РФ, п. 1 ст. 346.15 НК РФ, Письмо Минфина от 24.05.2013 N 03-11-06/2/18968, Письмо Минфина от 05.07.2011 N 03-11-11/109)

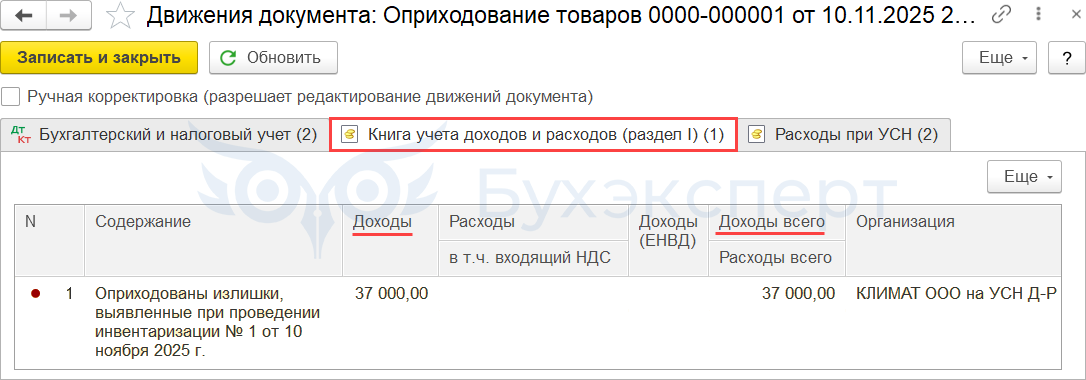

Расшифровка доходов в КУДиР

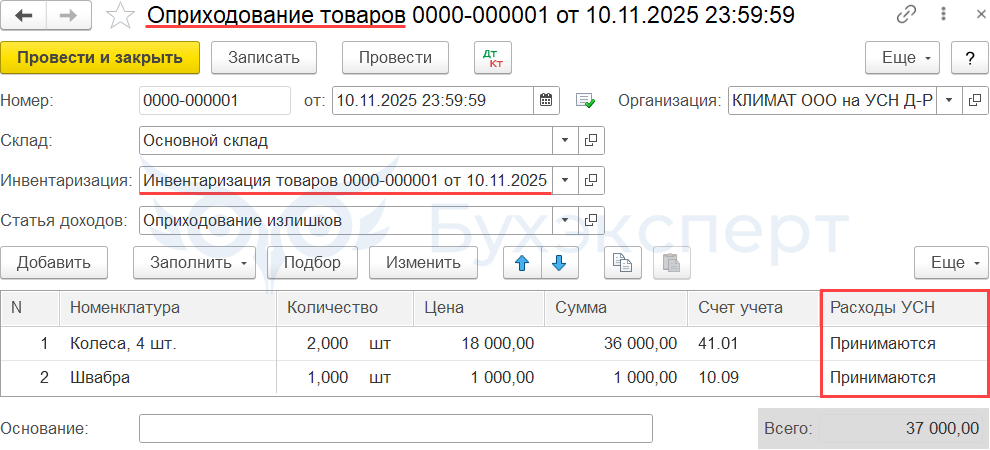

На дату обнаружения или утверждения результатов инвентаризации рыночную стоимость оприходованных излишков отразите в графе 4 «Доходы, учитываемые при исчислении налоговой базы» раздела I Книги учета доходов и расходов, с помощью документа Оприходование товаров (п. 1 ст. 346.17 НК РФ) (Склад — Оприходование товаров)

Для признания стоимости излишков в расходах при последующей реализации, установите в поле Расходы УСН значение Принимаются (Письмо Минфина от 24.05.2013 N 03-11-06/2/18968).

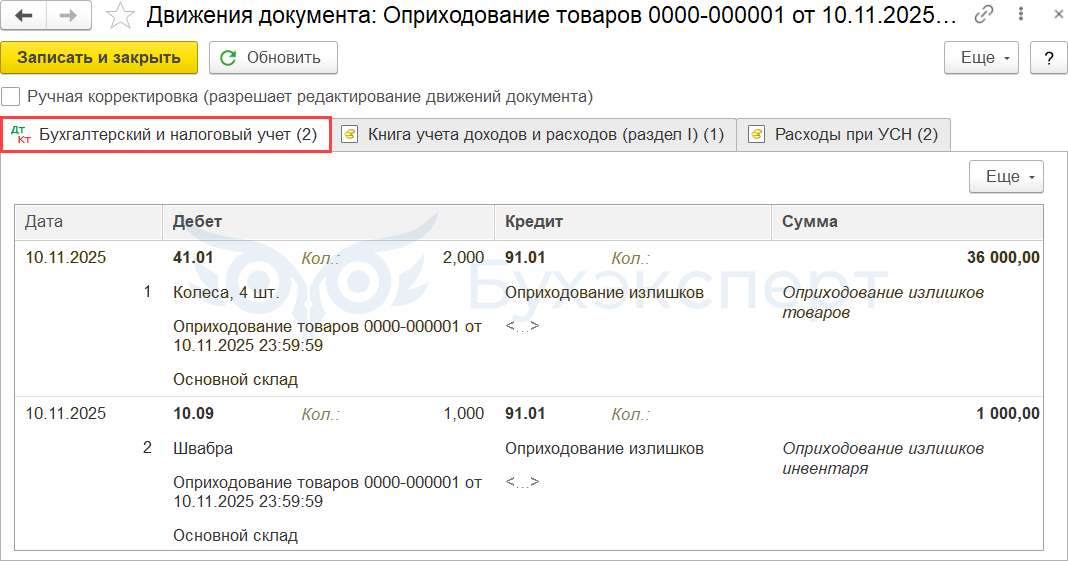

Проводки

При реализации ТМЦ от демонтажа ОС:

- излишки, выявленные при инвентаризации, учитываются в доходах (п. 13 ст. 250 НК РФ)

- их стоимость НЕ признается в расходах (Письмо Минфина от 31.07.2013 N 03-11-06/2/30601)

Установите в поле Расходы УСН значение Не принимаются.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете