Здравствуйте! У нас такая ситуация, сотрудник ушел в отпуск и заболел, отпуск продляли несколько раз. Сотрудник не выходя с больничного умер, пришел закрытый больничный с ФСС в связи со смертью, программа мне опять предлагает продлить отпуск. Как правильно это отразить в программе, я ж не могу продлевать отпуск умершему сотруднику. Спасибо!

Главная страница » Индивидуальные консультации » Вопросы 1С ЗУП » Продление отпуска во время больничного

Макс

Макс

ВКонтакте

ВКонтакте

Все комментарии (5)

Комментарии закрыты.

Похожие вопросы

- Отпускные Добрый день! Подскажите, пожалуйста. если сотрудник взял отпуск на 1 день , а он оказался праздничным днем, в праве ли…

- Больничный во время отпуска ЗУП 3.1.8.246 Больничный во время отпуска У сотрудника оформлен отпуск двумя документами с 18.01.2019-07.02.2019, и второй документ отпуск с 08.02.2019-14.02.2019. Отпуск оформляют…

- Отмена оплаченного отпуска Добрый день! Наверное такой вопрос уже задавали. ситуация стандартная. Сотрудник оформил отпуск, мы оплатили, потом сотрудник отменяет отпуск. Что с…

- Перенос отпуска из-за больничного Здравствуйте. Сотрудник, будучи в отпуске, заболел. Больничный перекрыл отпуск на 5 календарных дней: отпуск с 19.07.21 по 01.08.21, а больничный…

Статьи по этой теме

- Документ Отпуск без сохранения оплаты в 1С Документ Отпуск без сохранения оплаты: Зарплата и кадры – Кадры – Кадровые документы – кнопка Создать – Отпуск без сохранения…

- Отзыв из отпуска в ЗУП 3.1 Нормативное регулирование Общий порядок отзыва из отпуска прописан в ст. 125 ТК РФ. Основные нюансы: Отзыв из отпуска возможен только…

- Отпуск совпал с коронавирусными нерабочими днями? Перенос придется согласовывать Период с 30.10.2021 по 07.11.2021 в России объявлен нерабочим из-за вспышки коронавируса. Однако отпуск некоторых работников, запланированный ранее по графику,…

- Сколько дней отпуска положено сотруднику по основному месту работы и по внутреннему совместительству? Сколько дней отпуска положено сотруднику по основному месту работы и по внутреннему совместительству, только 28 дней? Сотрудник имеет право на…

Здравствуйте!

В данном случае, так как удержать излишне начисленные отпускные с умершего сотрудника нельзя, то на практике все же продлевают отпуск. Посмотрите пожалуйста обсуждение похожего вопроса: Сторно отпуска во время больничного умершего сотрудника

Спасибо! А еще со времен его первого больничного у этого сотрудника висит не удержанный НДФЛ 1 руб. Как лучше мне его закрыть?

Так как сотрудник умер, но удержать НДФЛ уже не получится, поэтому неудержанный НДФЛ будет отражаться в отчетности: Неудержаный налог — как отразить в 6-НДФЛ и списать «хвосты»

После сдачи годового 6-НДФЛ за 2024 год можно списать задолженность, как это сделать рассказывается в статье: Регистрация неудержанного НДФЛ, переданного на взыскание (ЗУП 3.1.18.364 / 3.1.21.15)

Да не хотелось бы отражать в отчетности, может зарыть вручную, регистры поправить руками?

Дело в том, что с НДФЛ завязано много регистров, это зарплата к выплате (сумм в ведомости), взаиморасчеты с сотрудником (расчетный листок — там сейчас задолженность?), отсюда проводки по бухгалтерии…, и непосредственно регистры по НДФЛ.

Поэтому тут одним регистром не закрыть и легко ошибиться. Если отражать 1 руб. — как удержанный НДФЛ, то он должен уменьшить сумму к выплате в ведомости и попасть в уведомление. А если неправильно сделать, то могут остаться хвосты или возникнет пересортица.

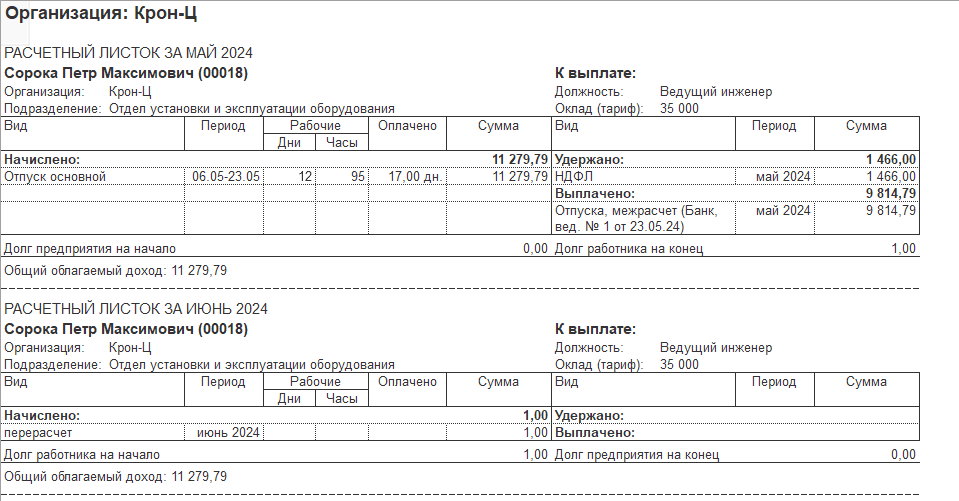

Как вариант можно: до проведения документа увольнение сделать техническое начисление облагаемое в сумме 1 рубль в межрасчет. Начислить и выплатить в дату при жизни, в ведомости на выплату будет сумма к выплате 0, но отразить удержанный НДФЛ 1 рубль — который должен попасть в уведомление по НДФЛ. Единственно нюанс, на это начисление будут начислены страх.взносы и оно попадет в отчетность по з/пл, включая РЛ.

Например:

Просто нужно проверить применительно к Вашей ситуации подходит ли этот способ и как отразится в отчетности по НДФЛ. В итого в Подробном анализе Исчислено НДФЛ = Удержано НДФЛ

Проверка учета НДФЛ по уволенным