Добрый день!

ЗуП 3.1.5.332

В организации на мероприятии будут разыграны призы среди сторонних участников. Необходимо на получивших призы подать 2 НДФЛ. Каким документом можно завести получение призов в размере, не превышающем 4000 руб, на лиц, не являющихся сотрудниками организации?

Главная страница » Индивидуальные консультации » Вопросы 1С ЗУП » Приз не сотруднику

Макс

Макс

ВКонтакте

ВКонтакте

Все комментарии (10)

Комментарии закрыты.

Похожие вопросы

- НДФЛ с призов не сотруднику Здравствуйте ! Организация выдает призы лицам не сотрудникам организации. Начисленный налог отразили операцией учета НДФЛ на закладке Доходы. По условиям…

- Денежный приз В организации проводятся соревнования среди сотрудников. Цель соревнований - укрепление командного духа и корпоративной культуры. Популяризация технологий и хобби, создание…

- Приз сторонним физ. лицам вещь + деньги Здравствуйте! ЗУП КОРП (3.1.37.72). По рекламной акции сторонним физ лицам по акту приема - передачи выдали призы - наушники, которые…

- Код дохода подарки Добрый день! ЗУП (3.1.18.337) В течении года 2021г. в организации выдавалось много подарков. Код дохода в документе Призы, подарки в…

Статьи по этой теме

- НДФЛ с выигрыша — по какой ставке начислять? Для выигрышей в конкурсах, играх и других мероприятиях установлены разные ставки НДФЛ. Когда какую ставку применять, рассказал Минфин в Письме…

- Как отразить призы стоимостью не более 4000 руб. в отчетности по НДФЛ? Общественная кинологическая организация. Организовываем соревнования с собаками. Призы до 4000 руб. Не сотрудники. Нужно ли подавать 2-НДФЛ, 6-НДФЛ в налоговую?…

- Наименование начисления для Расчетного листка в документе Приз, подарок (ЗУП 3.1.33.19) В новой версии программы появилась возможность выводить в Расчетном листке (Зарплата – Отчеты по зарплате) наименование начисления из документа Приз,…

- Выбор категории дохода НДФЛ в документе "Приз, подарок" (ЗУП 3.1.30.15) В релизе ЗУП 3.1.30.15 появилась возможность переопределить Категорию дохода в документе Приз, подарок (Зарплата – См. также – Призы, подарки).…

Добрый день!

Начисление не сотрудникам организации можно повести документом «Начисление прочих доходов». Посмотреть об этом документе можно тут: Начисление прочих доходов.

Нужно будет создать Вид дохода и указать код дохода «2720». Вычет 4000 рублей будет применен автоматически. 2-НДФЛ также заполнится автоматически.

Не сотрудникам выплат не будет, это будут призы и подарки — натуральный доход. Нам все равно пользоваться этим документом?

Да. По этому документу и не подразумевается в ЗУП выплата. Мы регистрируем только доход по нужному коду НДФЛ.

Что Вас смущает?

Смущает колонка «К выплате».

Этот документ не регистрирует выплату или ее необходимость, подарки до 4000 рублей можно отразить этим документом.

Другой вариант — вносить данные в документ «Операция учета НДФЛ». Если бы подарки были стоимостью свыше 4000 рублей, то пришлось бы так и сделать, потому что документ «Начисление прочих доходов» регистрирует удержание налога на указанную дату выплаты (а не указывать ее нельзя).

Спасибо, пытаюсь выбрать вид дохода «Выдача призов, не в целях рекламы товаров, работ и услуг» с кодом дохода 2750, но в этом доходе не могу проставить код вычета по НДФЛ, кнопка выбора кода дохода недоступна. Как мне с этим справиться?

Вы выбираете код дохода «2750»? Вычет «501» распространяется только на «2720», думаю его Вам и нужно выбирать.

Спасибо!

Здравствуйте!

В моем ответе Вам,я перепутала «приз» и «подарок», поэтому дала вам неверные рекомендации.

Код 2720 — относится к стомости подаков (до 4000 рублей не облагается вычет 501).

А вот для призов дейстуюдругие коды:

2740 — приз, выйгранный в мероприятии, которое проводилось в целях рекламы (тоже не облагается до 4000 рублей,вычет 502).

2750 — приз, выйгранный в мероприятии, которое проводилось НЕ в целях рекламы облагается полностью.

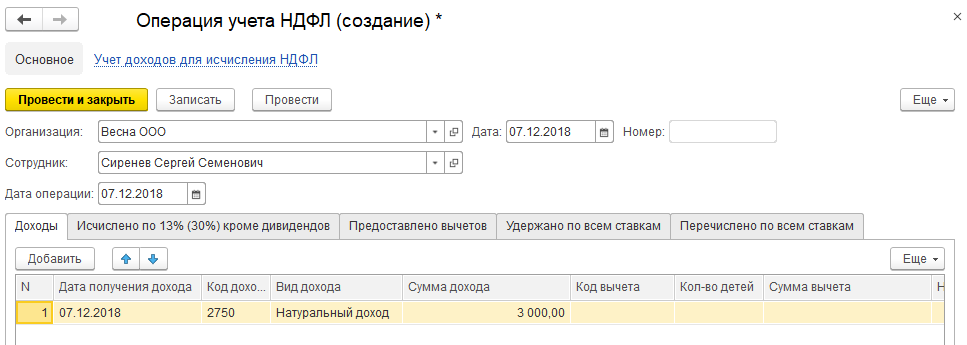

Если Ваше мерориятие проводилось НЕ в рекамных целях, то придется исчислить НДФЛ на всю сумму призов. Для этого нужо воспользоваться Документом «Операция учета НДФЛ», где заполнить суммы призов на вкладке Доходы:

И исчисленный налог на вкладке Исчислено по 13% (30%) кроме дивидентов:

На каждое лицо, получившее приз нужно делать отдельный документ.

Обратите внимание также, что эти данные не попадут в Отражение зарплаты, начисление нужно будет провести в Бухгалтерии.

Прошу меня простить за невнимательность!

Спасибо за помощь!