Для выигрышей в конкурсах, играх и других мероприятиях установлены разные ставки НДФЛ. Когда какую ставку применять, рассказал Минфин в Письме от 17.09.2021 N 03-04-05/75630.

Размер ставки НДФЛ зависит от следующих условий:

- Если физлицо участвует в стимулирующем мероприятии, на которое распространяется Федеральный закон от 13.03.2006 N 38-ФЗ «О рекламе», то доход в виде стоимости выигрышей и призов от участия в мероприятии облагают НДФЛ по ставке 35% (п. 2 ст. 224 НК РФ). При этом доходы до 4 000 руб. включительно от налогообложения освобождены.

- Если проведение игры не связано с рекламой товаров, работ и услуг, то с доходов в виде выигрышей и призов, полученных участниками такой игры, берется НДФЛ по ставкам (п. 1 ст. 224 НК РФ):

- 13% — в общем случае;

- 15% — если суммарный доход физлица превысил 5 млн. руб.

Таким образом, для применения правильной ставки необходимо верно истолковать условия проведения мероприятия.

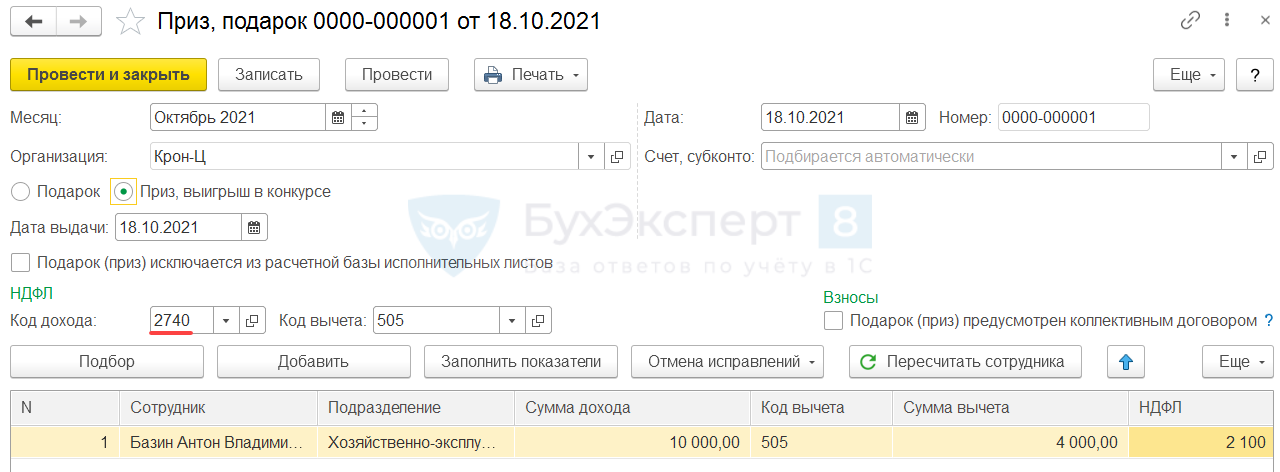

Для регистрации доходов в виде призов и подарков, выданных сотрудникам организации, в ЗУП 3.1 используем документ Приз, подарок (Зарплата – См. также – Призы, подарки). Если документ отсутствует в программе, необходимо включить флажок Регистрируются призы и подарки сотрудникам предприятия в настройках расчета зарплаты (Настройка – Расчет зарплаты). Подробнее см. Приз, подарок

Ставка, по которой будет рассчитан НДФЛ в документе Приз, подарок, определяется в зависимости от значения Кода дохода.

Для призов и выигрышей в конкурсах в документе можно выбрать один из двух Кодов дохода:

- 2740 – выигрыши в рекламных мероприятиях. Если выбран этот код, НДФЛ будет рассчитан по ставке 35%.

- 2750 – призы и выигрыши в мероприятиях, не связанных с рекламой. При выборе этого кода расчет НДФЛ будет выполнен по ставке 13% (15%).

Отразить приз или подарок, выданный НЕ сотруднику организации, можно документом Операция учета НДФЛ (Налоги и взносы – См. также – Операции учета НДФЛ). Кода дохода и ставку НДФЛ в этом случае пользователь выбирает вручную. Подробнее о работе с документом Операция учета НДФЛ – в статье Исправление ошибок в учете по НДФЛ.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете