Здравствуйте. В середине 2025г когда ИФНС разъяснила, что НДФЛ с долей РКСН пересчитываем с начала 2025 года, мы создали автоматические Операции учета НДФЛ, для корректировки сумма НДФЛ с РКСН на Основную базу.

По всем сотрудникам все прошло нормально, кроме двух, у которых на тот момент уже НДФЛ считался по ставке 15%.

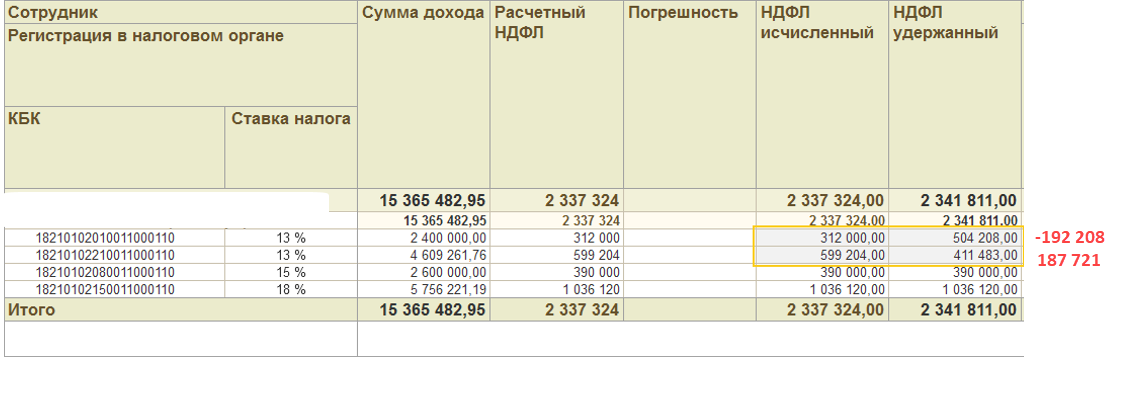

После проведения Операции учета НДФЛ по этим сотрудникам, НДФЛ с РКСН перебросился на Основную базу 13%. (А нужно было уже на 15%)

Получилось что с суммы 2 400 000 удержан НДФЛ 13% не 312 000 руб (как было нужно), а 504 208р.

Образовался излишне удержанный налог в сумме 192 208р.

Далее, полагаю из-за этого, при начислении и выплате зарплаты, 1С не удерживала 13% с РКСН.

Из-за этого образовался НДФЛ неудержанный по РКСН в сумме 187 721р (год закончился, зпл видимо не хватило уравнять эти суммы).

Вопрос КАК быть? Как зачесть излишне удержанный НДФЛ, в неудержанный? Что делать с разницей?

Макс

Макс

ВКонтакте

ВКонтакте

Комментарии закрыты.

Здравствуйте!

В данном случае можем сделать переброску удержанного НДФЛ между налоговыми базами основной и РКСН.

При этом если смотреть итог, то по всем налоговым базам у Вас удержанный больше исчисленного, т.е. есть излишне удержанный НДФЛ на 4487. Излишне удержанный налог за прошлый год мы не можем зачесть в следующем году, его нужно вернуть.

Переброску удержанного НДФЛ между налоговыми базами нужно выполнять на дату, когда у сотрудника есть положительная сумма удержанного НДФЛ по ставке 13% по основной налоговой базе (в Вашем случае нужно смотреть дату в 1-и или 2-м квартале, когда у сотрудника есть удержанный по основной налоговой базе по ставке 13% в сумме больше 187721

В документе Операция учета НДФЛ на вкладке Удержано по всем ставкам заполним 2 строки, так чтобы сумма корректировки была 0:

— По основной налоговой базе на отрицательную сумму переброски -187 721 руб.

(излишне удержано по основной налоговой базе 192 208, поэтому (192208 — 187721 = 4487) 4487 — останется излишне удержанного НДФЛ по основной базе по ставке 13%, который можно вернуть

— По базе РК СН на положительную сумму переброски +187 721 руб. (исчисленный налог по базе РКСН будет равен удержанному)

Подробно такую корректировку разбираем в статье: Пересортица в удержанном НДФЛ по КБК — что делать в ЗУП 3.1