Добрый день, уважаемые коллеги!

Прошу оказать подробную консультацию по вопросу «Организация учета питания сотрудников (настройка в базе, налоги, взносы, нормативные документы)»

У Вас есть подробная инструкция по настройке питания с фиксированной суммой на день, я ее настроила, все работает, но у нас другая ситуация

Организована кухня в офисе, продукты (нарезку для перекуса, овощи, фрукты, чай кофе, сладости) закупаем в Метро, Озон…, собираем сумму за месяц, распределяем по сотрудникам офиса (удаленка у нас неофициальная. исключить сотрудников не получится). Эта сумма будет входить в базу по НДФЛ и взносам.

Вопросы по этапам учета:

1) НДС — входящий/исходящий

Как оформить реализацию (безвозмездную передачу услуг)?

Есть покупки с разными ставками, как их реализовывать?

2) Прибыль — относим на сч. 26 (принимаемые)

Как правильно прописать это в ДС к трудовому договору?

3) Куда вносится сумма расхода и можно ли ее распределять автоматически по сотрудникам?

Комментарии закрыты.

Добрый день! По регламенту нашего ресурса мы не отвечаем на вопросы по законодательству.

Наша задача – показать, как применять возможности программы 1С для ведения учета. Вы можете учесть мое мнение по данному вопросу.

1. Если питание предусмотрено трудовым или коллективным договором как часть оплаты труда, НДС не начисляется, но и входной НДС нельзя принять к вычету. В этом случае входной НДС включается в стоимость приобретённых продуктов (подп. 1 п. 2 ст. 170 НК РФ).

Если питание не относится к расходам на оплату труда и не является обязательным по законодательству, его передача работникам считается безвозмездной реализацией. В этом случае необходимо начислять НДС на рыночную стоимость переданного питания (подп. 1 п. 1 ст. 146 НК РФ) и можно принимать к вычету входной НДС (Дт 68 Кт 19).

Если невозможно определить круг лиц, получающих питание (например, при организации «шведского стола»), объекта обложения НДС не возникает (письма Минфина России от 12.05.2010 № 03-03-06/1/327 и от 13.12.2012 № 03-07-07/133).

Публикации по отражению в 1С Бухгалтерии безвозмездной передачи высылаю:

Документ Безвозмездная передача в 1С

НДС при безвозмездной передаче

По реализации по разным ставкам — УСН, можно ли выставлять один документ реализации с разными ставками НДС и Без НДС в 1С

2. В дополнительном соглашении к трудовому договору (или в коллективном договоре, положении об оплате труда) нужно чётко прописать, что работодатель обязуется предоставлять питание сотрудникам, и определить условия его предоставления:

— форма питания (продукты, обеды и т. д.);

— порядок предоставления (например, через талоны или напрямую);

— лимит расходов (если есть);

— другие существенные условия.

Пример формулировки: «Работодатель обязуется предоставлять бесплатное питание сотрудникам, которое считается частью оплаты труда и учитывается в бухгалтерском и налоговом учёте соответственно законодательству РФ».

3. Если питание учитывается как часть оплаты труда, расходы отражаются через счёт 70 (Дт 70 Кт 10, 29, 41) с последующим начислением НДФЛ (Дт 70 Кт 68) и страховых взносов (Дт 20 (23, 25, 26, 29, 44) Кт 69).

Если персонификация расходов невозможна (например, при организации «шведского стола»), расходы списываются на счёт 91 (Дт 91 Кт 10, 29, 41).

Для учёта затрат на содержание столовой используется счёт 29 (Дт 29 Кт 02, 10, 60, 69, 70).

Возможность автоматического распределения расходов зависит от системы учёта и способа организации питания. Если используется система талонов или карточек, можно вести персонифицированный учёт и распределять расходы по сотрудникам. Если доступ к продуктам общий (например, чай, кофе, сладости), распределить расходы по сотрудникам невозможно.

Дополнительно по данному вопросу можно посмотреть публикацию по законодательству (видео «Предоставление питания») — Соцпакет для работника (питание, оплата проживания, проезда, обучения, отдыха и т.п.): учет и налоги. Законодательный обзор

Добрый день, Елена!

Мы проанализировали полученный ответ и мнение Ваших коллег на портале (Климова М.А.) Получается:

В трудовом договоре, зафиксируем, что кроме денежных выплат работнику предоставляется бесплатное питание, т.о.

1. НДС

Закупая продукты, передавая их бесплатно работникам, мы не подпадаем под исключения, предусмотренные трудовым законодательством, должны начислить НДС и имеем право принять к вычету.

Но я не увидела ответ по ставкам НДС. Есть покупки с разными ставками (10%, 22%), как их реализовывать? По 22%? Тогда уходим в минус.

А этот момент совсем противоречив, с одной стороны, одни письма: Если невозможно определить круг лиц, получающих питание (например, при организации «шведского стола»), объекта обложения НДС не возникает (письма Минфина России от 12.05.2010 № 03-03-06/1/327 и от 13.12.2012 № 03-07-07/133). С другой стороны. Есть письмо Минфина, что считаем по табелю учета рабочего времени. Чаще это придется доказывать через суд.

2. Остались только технические вопросы, как провести это в ЗУПе:

Имеем стоимость продуктов за месяц, численность по табелю и кол-во рабочих дней

Добрый день! Начнем со второго пункта.

В ЗУП необходимо провести начисление дохода публикацию с примером высылаю Вариант 1. Настройка нового начисления для оплаты питания

Только в программе автоматического распределения сумм между сотрудниками не предусмотрено, поэтому суммы на каждого необходимо будет предварительно рассчитать и указать .

В данном случае возможно будет удобнее суммы вводить не через показатель, сразу в документ Доход в натуральной форме. Тогда в настройках начисления необходимо указать, что оно рассчитывается фиксированной суммой и по отдельному документ.

Т.к. мы на втором этапе рассчитали суммы персонифицировано, то нам ничего не остается как начислить НДС при реализации.

На мой взгляд, можно применять ставки 10% и 22%, т.е. те, что были указаны при закупке продуктов, но при условии, что мы не готовим обеды. Т.е. реализуем продукты в том виде, в котором они есть.

Если обеды из закупленных продуктов приготавливаются, тогда реализация пойдет по ставке 22%.

Добрый день, не получается по данному примеру. Если бы сотрудники работали 100% все, то общую сумму разделить на всех и на рабочие дни, тогда все Ок, но у нас отпуска больничные приемы….

Надо как-то создать формулу начисления, где можно это учесть

Добрый день! Рассмотрим пример.

Предположим в организации у нас работает 3 сотрудника. Расходы на питание в этом месяце составили 9 000 рублей.

Мы можем 9 000/3=3 000, затем в программу ввести в данном месяце 3 000, программа умножит значение на коэффициент отработанного времени, но тогда суммарно мы можем получить меньше 9 000 и остаток придется разделять вручную. Такой вариант не походит.

Как вариант можно производить расчет в Excel, затем в ЗУП загружать готовые суммы в документ Доход в натуральной форме нашей обработкой — Внешняя обработка от Бухэксперт для загрузки из Excel в документы ЗУП 3.1

Добрый день! У нас примерно 150 человек по штату, кто-то болеет, кто-то в отпуске, не полные дни…

работает формула: СтоимостьДняПитания* ВремяВДнях, но стоимость дня питания у нас не опраделена

пробую формулу: ОбщаяСуммаПродуктов* ДоляНеполногоРабочегоВремени * ВремяВДнях / НормаДней, но не знаю как вставить кол-во работающих, каким документом ввести сумму продуктов (пробую через шаблон)

Добрый день! Если вернуться к нашему примеру, где сумма продуктов за месяц у нас 9 000, мы можем

оставить такую формулу: ОбщаяСуммаПродуктов* ДоляНеполногоРабочегоВремени * ВремяВДнях / НормаДней

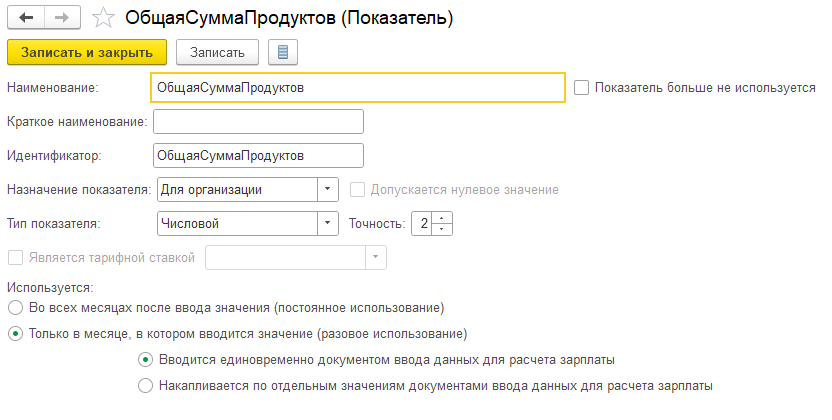

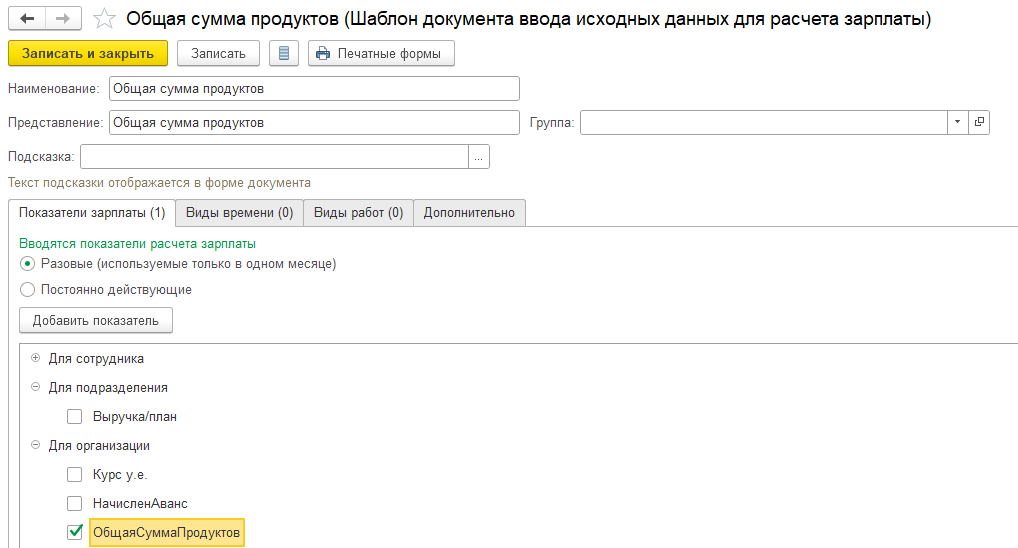

Где сумму продуктов нужно будет указывать каждый месяц показателем ОбщаяСуммаПродуктов:

В текущем месяце ОбщаяСуммаПродуктов = 9 000:

Чтобы показатель можно было вводить ежемесячно через документ Данные для расчета зарплаты необходимо настроить такой шаблон:

Только есть один момент — это на какую сумму мы выйдем по итогам месяца, если суммарно получится меньше 9 000, то остальные нужно будет списать на текущие расходы.

А если больше? Получается мы берем больше, чем сотрудник съел.

Здесь нужно посмотреть по расчету, например за три месяца, может лучше будет вводить не чистую сумму 9 000, а сразу деленную на количество сотрудников, т.е. 9 000/3 =3 000.

В ЗУП плохо, что нет как в Бухгалтерии возможности распределять сумму по сотрудникам исходя из общей базы.

Добрый день!

Добрый день!

Вот такой формулой можно автоматически исключить совместителей:

?(ДоляНеполногоРабочегоВремени>0,ОбщаяСуммаПродуктов * ДоляНеполногоРабочегоВремени * ВремяВДнях / НормаДней,0)

У тех сотрудников, кто не работал в этом месяце показатель ВремяВДнях должен быть нулевой, поэтому по ним расчета тоже не должно быть.

Т.е. все эти сотрудники в документе будут, но результат расчета по ним будет нулевой.