Добрый день!

При выплате премии в декабре при заполнении ведомости в банк НДФЛ у одного сотрудника оказался на 1 рубль меньше, чем в документе начисления этой премии. Соответственно, сотрудник получил на руки на 1 рубль больше.

В Подробном анализе НДФЛ по сотруднику этот 1 рубль находится в колонке Осталось удержать, а также отражается в стр170 6-НДФЛ за 2024 год.

Прошу подсказать, что теперь с ним делать.

Макс

Макс

RuTube

RuTube

Комментарии закрыты.

Здравствуйте!

Сначала давайте выполним проверку НДФЛ, сверим БУ и НУ. Сделать это можно с помощью нашего отчета Настройки универсального отчета для сверки БУ с учетом НДФЛ Если в отчете будут расхождения, пришлите пожалуйста скриншот.

Добрый вечер!

Скачала настройки из рекомендованной статьи НАСТРОЙКИ УНИВЕРСАЛЬНОГО ОТЧЕТА ДЛЯ СВЕРКИ БУ С УЧЕТОМ НДФЛ, загрузила в ЗУП, но отчет не формируется.

Файл с настройками создан 29.06.2023. Возможно есть более свежий вариант

Если отчет не формируется, это хорошо — расхождений между БУ и НУ нет.

Уточните Вы зарплату за декабрь уже начислили и выплатили?

Мы начислили в декабре 2024 и выплатили в декабре. только премию. Зп за декабрь будем выплачивать в январе 2025. Сегодня я ее рассчитала и провела ведомость в кассу за 09.01.2025, чтобы посмотреть как формируется 6-НДФЛ.

Похоже, по одному сотруднику, все-таки есть недоплата 1 руб. Наверно, из-за нарушения последовательности проведения документов: премии за 04.12.2024.

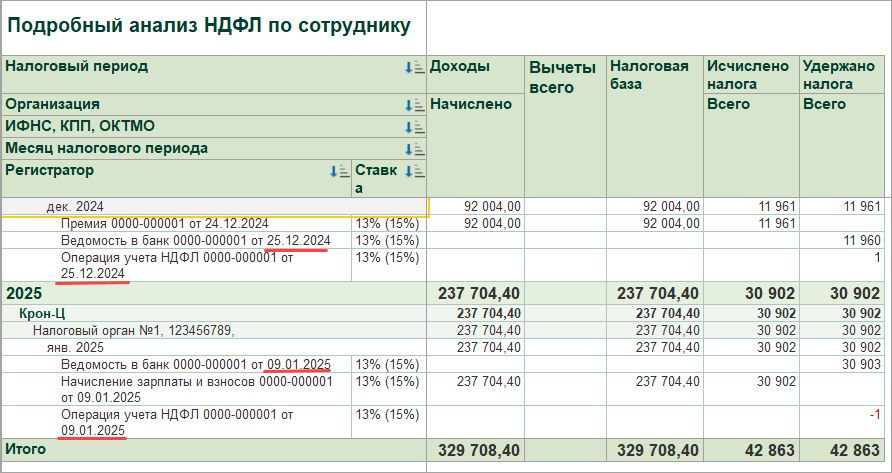

Прикладываю Подробный анализ НДФЛ по сотруднику.

Универсальный отчет у меня не формируется даже если я снимаю V «Оставить только сотрудников с расхождениями в итоговых суммах

Приложите пожалуйста еще подробный анализ за 2025 год по сотруднику.

Прикрепила Подробный анализ по сотруднику за 2025.

Похоже. здесь тоже надо делать Операцию учета НДФЛ?

Приложите пожалуйста расчетный листок по сотруднику за декабрь и январь Нам нужно понять:

— по сотруднику действительно неправильно заполнилась сумма к выплате по премии

— или все же неверно подтянулась сумма удержанного НДФЛ, а сумма на выплату, которая попала в ведомость рассчиталась правильно, например, выплачено 80039 руб (92 000 — 11 961 = 80 039), а удержанный отразился неправильно 11960, а нужно отразить 11961

Если неправильно отражен удержанный НДФЛ, то можно исправить его в ведомости или посмотрите, как попровать на примере 4: Исправление ошибок в учете по НДФЛ

Если же действительно есть неудержанный НДФЛ 1 рубль, то НДФЛ, не удержанный за прошлый календарный год, можно доудержать в текущем году, до 31 января включительно. Удерживать НДФЛ с доходов налогоплательщика за истекший год необходимо до 31 января следующего года (до 01.01.2025 срок в НК РФ установлен не был) (п. 5 ст. 226 НК РФ в ред. Федерального закон от 08.08.2024 № 259-ФЗ)

Однако в ЗУП 3.1 удержание НДФЛ за прошлый год отражается некорректно в 6-НДФЛ. Как обойти эту проблему — смотрите в статье Ошибка в ЗУП 3.1 – в 6-НДФЛ неверно учитывается долг по НДФЛ, удержанный за предыдущий год

С помощью Операции учета НДФЛ закладка «Удержано по всем ставкам» я дополнительно удержала 1 руб 04.12.2024 и уменьшила удержание на 1 руб в 09.01.2025, но в уведомлении от 25.12.2024 или от 28.12.2024 НДФЛ меньше, чем нужно на 1 руб. Соответственно, в 6-НДФЛ в стр.170 «Сумма налога, неудержанная агентом» =1руб.

Получается, надо сдать новое уведомление от 25.12.2024 или от 28.12.2024 с суммой НДФЛ, увеличенногой на 1 руб?

Сканы Подробного анализа НДФЛ по сотруднику за 2024 и 2025 прилагаю

Операцию учета НДФЛ по этому сотруднику я пометила на удаление. Прикрепляю расчетный листок за декабрь (НДФл рассчитан правильно), за январь листок не формируется.

Начисление премии: 92 000-11 961=80 039.

Выплата премии: 92 000-11960=80 040

Получается неправильно отражен удержанный НДФЛ.

Вы предлагаете в ведомости на выплату премии поправить только НДФЛ, т.е. получится 11961+80040=92 001

Здравствуйте!

Если неправильно заполнен удержанный НДФЛ в ведомости то для проверки и исправления нужно открыть расшифровку НДФЛ по кнопке «Изменить налог»:

Добрый день!

Получается в ведомости на выплату изменится сумма НДФЛ (вместо 11960 будет 11961, как в начислении премии), а сумма полученная на руки останется без изменния? Или она должна уменьшиться? Но тогда у меня будет расхождение с выплатой сотруднеку.

Здравствуйте!

Нет, так мы делать не будем. Значит в действительности удержан НДФЛ 11960 — оставляем в ведомости так, как есть. При этом согласно последних изменений НК РФ удерживать НДФЛ с доходов налогоплательщика за истекший год необходимо до 31 января следующего года (до 01.01.2025 срок в НК РФ установлен не был) (п. 5 ст. 226 НК РФ в ред. Федерального закон от 08.08.2024 № 259-ФЗ).

Добрый день!

Мне кажется, вариант с использованинм Операциея учета НДФЛ (Закладка Удержано по всем ставкам) хорошо подходит для этой ситуации. Прошу посмотреть мои сообщения от 28.12.2024 (время 22.44 и 22,45). После проведения Операции учета НДФЛ в обоих подробных анализах по сотруднику за 2024 и 2025 год НДФЛ рассчитан правильно. Единственное что надо сделать — уведомить ИФНС о корректировке НДФЛ за декабрь 2024. Я полагаю, что нужно отправить уведомление в ИФНС, о том что НДФЛ в декабре на 1 рубль. больше: нужно скопировать первоначальное уведомление от 25.12 или 28.12.2024, увеличить на 1 руб и отправить в ИФНС, Далее заполнить 6-НДФЛ, увеличив на 1 рубль соотв. сумму в разделе 1, тогда стр.170 раздела 2 обнулится.

Или это как-то можно сделать иначе, тк Вы пишите, что удерживать НДФЛ с доходов налогоплательщика за истекший год необходимо до 31 января следующего года ?

Поздравляю Вас с наступающим Новым Городом!

Здравствуйте!

С Новым годом и наступающим Рождеством! 🎄🎄🎄

Марина сможет ответить 9 января. Если вопрос срочный и не терпит отлагательства, напишите об этом в комментарии. В этом случае постараемся ответить оперативно! Но это будет другой куратор.

Здравствуйте! С Новым годом и Рождеством!

1. В нашем случае действительно есть неудержанный НДФЛ 1 рубль за 2024 год. И при формировании ведомости на выплату зарплаты за декабрь 1 рубль будет доудержан и соответственно должен попасть в новое уведомление по НДФЛ уже в 2025 году. При этом мы соблюдаем НК РФ о том, что удерживать НДФЛ с доходов налогоплательщика за истекший год необходимо до 31 января следующего года (до 01.01.2025 срок в НК РФ установлен не был) (п. 5 ст. 226 НК РФ в ред. Федерального закон от 08.08.2024 № 259-ФЗ).

Здесь есть нюанс, который будет заключаться в том, что при сдаче отчета 6-НДФЛ за 1 квартал 2025г. не будет выполняться КС 1.14 , т.к. ст. 160 — удержанный НДФЛ будет больше строки 140 — исчисленный НДФЛ на 1 рубль. и может потребоваться предоставить пояснение налоговой. Подробно этот момент разбирается при обсуждении похожего вопроса, когда мы удерживаем НДФЛ с натуральных доходов в 2025 году за 2024:

Ответы на вопросы по работе в ЗУП 3.1

2. Если мы не хотим показывать неудержанный НДФЛ 1 рубль за 2024 год, то можно рассмотреть вариант использовать Операцию учета НДФЛ. Это вариант, который позволяет скрыть неудержанный НДФЛ 1 руб. за 2024 год и отразить его так, как будто он был удержан. В этом случае при сдаче отчета 6-НДФЛ за 1 квартал 2025г. КС 1.14 будет выполняться. Насколько этот вариант правильно использовать Вы можете принять решение сами (то есть если по честному все же нужно показывать неудержанный НДФЛ 1 рубль).

Добрый день!

Спасибо за поздравления!

Мне больше нравится вариант 2 с Операцией учета НДФЛ.

Предположим, я провожу операцию учета НДФЛ, в результате исчисленный налог будет равен удержанному. После этого мне надо откорректировать (увеличить на 1 руб) уведомление по НДФЛ, посланное 25.12.2024 в декабре 2024?

При выборе такого варианта:

1. Проверить при формировании ведомости на выплату зарплаты, что сумма к выплате уменьшилась на 1 руб. и удержан НДФЛ 1 руб.

Проверить расчетный листок, что у сотрудника нет задолженности.

2. При создании документа Операция учета НДФЛ указывать дату получения дохода, которая соответствует ведомости на выплату ( в этом случае в уведомление должна автоматически подтянуться сумма из документа Операция учета НДФЛ):

3. Дополнительно можно выполнить проверку НДФЛ, сверить БУ и НУ. также с помощью универсального отчета для сверки БУ с учетом НДФЛ.

Добрый день!

Судя по приложенному Вами Подробному анализу НДФЛ по сотруднику нужно сделать не одну, а две Операции учета НДФЛ?

При этом в первой операции, где дополнительно удерживается 1руб., поля Дата, Дата операции и Дата получения дохода =25.12.2024, а во второй операции (где удержанный НДФЛ уменьшается на 1 руб) — во всех этих полях 09.01.2025?

В моем случае первая дата 04.12.2024, не нарушит ли Операция учета НДФЛ последовательность проведения документов?

Добрый день!

Порядок заполнения документа Операция учета НДФЛ можно посмотреть здесь (пример 4): Исправление ошибок в учете по НДФЛ

Смысл использования документа Операция учета НДФЛ заключается в данном случае только в корректировке удержанного НДФЛ и влияет он только на отражение удержанного НДФЛ. Поэтому предлагаю следующую последовательность: проводить этот документ после начисления и выплаты зарплаты, чтобы правильно заполнилась ведомость на выплату и удержанный НДФЛ с премии в ведомости (скрин, как должна заполниться ведомость привела в предыдущем сообщении). А уже после проводить документы Операция учета НДФЛ для корректировки удержанного НДФЛ. Дополнительно после корректировки удержанного НДФЛ также можно выполнить проверку, как показывается в статье, чтобы проверить нет ли пересортицы по документам- основаниям: В ведомости неверный НДФЛ из-за пересортицы по документам — как убрать?

В принципе, у меня все получилось, как Ваших скринах.

Я заполнила и проверила 6-НДФЛ за 2024. Всё норм, но есть один нюанс: в Разделе 1 в строке 025 «Сумма налога, подлежащая перечислению по 5-му сроку перечисления», сумма НДФЛ больше соответствующего нашего уведомления на 1 руб.

Нужно ли подавать корректирующее уведомление по НДФЛ или в ЕНС сумма исправится на основании представленной декларации?

На практике считается, что надежнее сначала подать корректировку уведомления, а затем сдать отчет 6-НДФЛ: Корректировка ошибочного уведомления по НДФЛ в 1С

При этом согласно письма ФНС России от 03.02.2023 N БС-3-11/1379@:

«Отмечается, что если налоговый агент уже ранее представил расчет по форме 6-НДФЛ, то уведомление за этот период представлять не требуется».

У меня все получилось!

Спасибо! Вы мне очень помогли.

Добрый день!

Нужно ли мне после внесения двух Операций учета НДФЛ переформировывать Отражение зп в бухучете за декабрь 2024 с последующей выгрузкой в 1С Бухгалтерию?

Есть ли какие-либо штрафы при сдаче корректировочного уведомления по НДФЛ? На сегодняшнее число у нас долг на ЕНС.

Здравствуйте!

Документ Операций учета НДФЛ не влияет на формирование документа Отражение зп в бухучете.

По поводу штрафа. Если налог не уплачен (или уплачен не полностью), то штраф в этом случае равен 20% от суммы налога, которую нужно было перечислить (ст. 123 НК РФ). По общим правилам обязанность по уплате налога считается исполненной (или частично исполненной) начиная со дня удержания налоговым агентом сумм налога и не раньше даты включения налога в совокупную обязанность, учитываемую на ЕНС (пп. 1 п. 7, п. 16 ст. 45 НК РФ). Однако в таком случае нужно подать новое (уточняющее) уведомление об исчисленных суммах НДФЛ. Если вы уже сдали расчет по форме 6-НДФЛ, то уведомление за этот период представлять не требуется (п. 1 Письма ФНС России от 31.01.2023 N БС-3-11/1180@).

Т.е., штраф (20% *1руб=0,20 руб) будет в любом случае (и если сразу сдать 6-НДФЛ или если предварительно послать уточняющее уведомление)?

Фактически декабрьскую зп мы еще не перечисляли в январе. Ведомость на выплату от 09.01.2025 я провела, чтобы

просто проверить, как будет произведен расчет по сотрудникам.

После внесения Операций по учету НДФЛ и уточняющего уведомления по НДФЛ 6-НДФЛ формируется правильно, но я теперь совсем запуталась в отношении суммы выплаты этому сотруднику с не удержанным 1 рублем.

Правильно ли, что в ведомости на выплату зп от 09.01.2024 (дата условная):

на руки 140 327,13 руб+НДФЛ 20 969 руб,

а в Подробном анализе НДФЛ по сотруднику НДФЛ (скан прикладываю)- 20 968 руб.

Кажется, что этот 1 рубль, где-то Бухгалтерии зависнет…

По поводу штрафа, это вопрос больше к ИФНС, и зависеть все будет от того, как налоговая отрабатывает такие моменты.

Для уверенности, что между БУ и НУ нет расхождений можно выполнить проверку с помощью нашего отчета: Настройки универсального отчета для сверки БУ с учетом НДФЛ

Здесь нужно отдельно смотреть на каждый разрез учета и проверять, что все правильно (запутаться действительно легко):

1. В бухгалтерском учете — в расчетном листке отражается исчисленный НДФЛ. В результате формируется- бухгалтерское сальдо.

2. Для налогового учета из ведомости берется удержанный НДФЛ, который влияет на заполнение уведомления.

3. Сумма зарплаты к выплате рассчитывается отдельно — за это отвечает Регистр накопления «Зарплата к выплате».

Прошу подсказать, как посмотреть Регистр накопления «Зарплата в выплате»

Для проверки можно воспользоваться Универсальным отчетом (Администрирование — Отчеты администратора):

— указываем весь период работы сотрудника

— выбираем РН Зарплата к выплате — Остатки и обороты

— добавляем отбор по сотруднику

Формируем отчет и проверяем итоги, есть ли сальдо (остаток или задолженность) по выплате:

Добрый день!

В моем Универсальном отчете по Регистру накопления Зарплата к выплате Приход = Расход, как на Вашем слайде. Вроде, всё норм.

Итого, что мы имеем:

в ЗУП мы перенесли 1 руб. НДФЛа из 2025г в 2024, чтобы правильно сформировать 6-НДФЛ,

в бухгалтерии мы никакой корректировки НДФЛ не делали, и это не нужно, т.к. в «Анализе зп по сотрудникам (в целом за период)» НДФЛ по «проблемному» сотруднику подсчитан правильно.

Мне кажется, можно сделать вывод, что бухгалтерии 1 руб. не должен нигде зависнуть.