Здравствуйте. Конфигурация 1С ЗУП 3.1.37.54. В январе 2023 был уволен сотрудник с необлагаемой НДФЛ и взносами компенсацией при увольнении 341 625 руб. В июле 2023 сотрудник был восстановлен на работе по решению суда. Необлагаемая компенсация была зачтена в счет компенсации вынужденного прогула (февраль — июнь). Так как велись суды, то эта компенсация так и не была обложена НДФЛ и взносами. В настоящее время сотрудник уволен.

Что нужно сделать в 1С ЗУП, чтобы обложить НДФЛ и взносами эту компенсацию и отразить в отчетности (6-НДФЛ и РСВ) за 2023г., чтобы месяцы вынужденного прогула вошли в стаж сотрудника? Взносы ФСС_НС с этой компенсации можно отразить в ЕФС-1 р.2 в текущем периоде?

Макс

Макс

ВКонтакте

ВКонтакте

Комментарии закрыты.

Здравствуйте!

Уточните пожалуйста в решении суда был выделен НДФЛ с оплаты вынужденного прогула?

Если налог не был выделен в решении суда,то при выплате мы его не удерживаем. Но тем не менее, оплата вынужденного прогула облагается НДФЛ. Если сумм к выплате по итогам года не было, то неудержанный НДФЛ передается на взыскание в ФНС. В вашем случае, как отразили НДФЛ в отчете 6-НДФЛ за 2023 год? Приложите пожалуйста приложение 1 из отчета 6-НДФЛ — справку по сотруднику.

Для того, чтобы подобрать решение приложите пожалуйста:

— подробный анализ НДФЛ за 2023 год

— анализ взносов в фонды за 2023 год

— расчетные листки за 2023 год

Также прикладываю статью в которой рассказываем, как зачесть выходное пособие в счет оплаты вынужденного прогула: Как в ЗУП 3.1 зачесть выходное пособие в счет оплаты вынужденного прогула

Здравствуйте. Спасибо за ответ. В решении суда НДФЛ не был выделен. Ситуация сложная, сотрудник увольнялся и восстанавливался несколько раз. Дело в том, что при восстановлении в 2023 году, вынужденный прогул не был отражен в программе 1С ЗУП. Необлагаемая компенсация при увольнении так и осталась без исправлений. Однако разница между рассчитанной суммой оплаты вынужденного прогула и компенсацией при увольнении была выплачена по решению суда уже в 2025 году (с НДФЛ и взносами). Поэтому детальные отчеты за 2023 год не несут полезной информации — обычные начисления, необлагаемая компенсация при увольнении, за февраль — июнь начислений нет. Вопрос в том, как начислить НДФЛ и взносы на сумму компенсации при увольнении в 2023 году и сформировать корректирующие отчеты.

В таком случае можем поступить следующим образом.

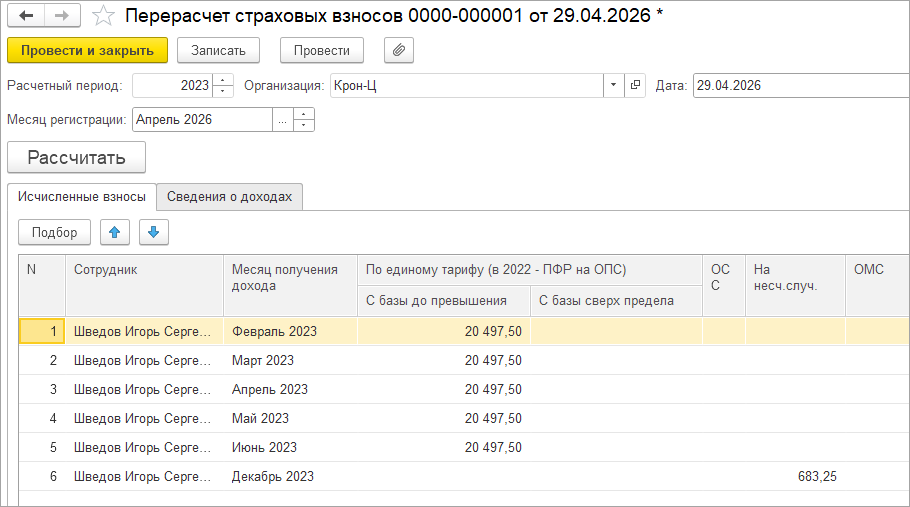

1. Для того чтобы начислить страховые взносы отразим доход и страховые взносы документом Перерасчет страховы взносов.

— Заполним вкладку Сведения о доходах помесячно. Нужно будет распределить помесячно компенсацию при увольнении (выходное пособие) в зачет оплаты вынужденного прогула. Я в примере разделила сумму 341 625 на 5 месяцев равно 68325 (у вас может быть иной расчет).

— По кнопке Рассчитать, рассчитаем взносы на вкладке Исчисленные взносы:

В Результате:

— Страховые взносы по единому тарифу рассчитывается помесячно. Для того чтобы взносы попали в корректирующий РСВ — дату на титульном листе нужно поставить последний день месяца в котором отразили корректировку. Корректировки РСВ нужно подавать последовательно сначала за 1 кв. 2023, полугодие 2023, 9 месяцев и год.

— Страховые взносы на травматизм рассчитываются одной суммой в декабре — по моему мнению можно сдать только одну годовую форму корректировки подраздела 2 ЕФС-1 по травматизму. Дополнительно этот вопрос можно уточнить в своем отделении СФР.

Т.к. мы отправляем корректировку РСВ за прошлый период, то после принятия РСВ в налоговой обновится информация о сумме страховых взносов подлежащих уплате на ЕНС за 2023 год. Поэтому нужно пополнить ЕНС на сумму перерасчета. Увеличивать в уведомлении текущего периода сумму стр.взносов по моему мнению не нужно. Иначе мы увеличим взносы на сумму перерасчета дважды в РСВ 2023 г и в уведомлении апреля 2026. Дополнительно этот вопрос можно уточнить ы своей ИФНС.

2. Для того, чтобы отразить НДФЛ для заполнения 6-НДФЛ можно воспользоваться документом Операция учета НДФЛ.

При этом нужно будет определиться с датой получения дохода. В учете НДФЛ дата получения дохода для з/пл — это дата выплаты.

— Изначально в январе 2023 при выплате необлагаемой компенсации при увольнении не возникло обязанности удержать НДФЛ.

— После получения решения суда в июле 2023 возникла обязанность переквалифицировать компенсации при увольнении в облагаемый НДФЛ доход. Я указала дату получения дохода июль 2023. Но Вы можете уточнить вопрос какую дату получения дохода правильно указать в своей ИФНС и у аудиторов.

Заполним документ Операция учета НДФЛ вкладку Доходы и Исчислено… :

В решении суда НДФЛ не был выделен, поэтому вкладку Удержано не заполняем, т.к. фактически НДФЛ не был удержан.

В корректировочном отчете 6-НДФЛ отражаем доход и исчисленный НДФЛ, при этом удержанный НДФЛ не показываем. В данном случае отражаем неудержанный НДФЛ, заполняется стр 170 и в приложении 1 заполняем Раздел 4 «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога».

Здравствуйте. Большое спасибо за такой развернутый ответ. Остался еще вопрос — получается мы добавляем новый доход и взносы с НДФЛ. А что делать с той необлагаемой суммой, которая была начислена при увольнении? Сумма компенсации была указана в отчетах, как необлагаемая. И не возникнет ли в таком случае задолженности перед сотрудником?

Здравствуйте!

Необлагаемую сумму компенсации можно сторнировать документом Операция учета взносов, чтобы уменьшить в отчете необлагаемую сумму начислений.

На задолженность сотрудника эти документы, которыми мы будем делать корректировку не влияют.

Здравствуйте. Спасибо. А какой датой нужно провести операцию учета взносов, сторнирующую необлагаемую сумму компенсации?

Здравствуйте!

Документ Операция учета взносов можно внести 2023 годом — тем месяцем, когда была начислена сумма компенсации (необлагаемая) — это повлияет только на заполнение корректировки РСВ.

Здравствуйте. Провели документы по вашей рекомендации (Перерасчет взносов, Операцию учета взносов, Операцию учета НДФЛ). Если сформировать корректирующие отчеты РСВ за 2023 год — суммы доходов и взносов по компенсации учтены. А вот в отчете ЕФС-1 п.2 (за год) — уменьшилась только сумма необлагаемого дохода, а база и взносы не изменились. Получается, что доходы и взносы ФСС_НС по компенсации начислились апрелем 2026 года и попадают в ЕФС-1 п.2 за полугодие 2026 г. Может быть, нужно сделать отдельный документ Перерасчет взносов по ФСС_НС с другой датой?

Здравствуйте!

Скорее всего Вы столкнулись с ошибкой, когда при доначислении доходов в Разделе 2 ЕФС-1 доходы и взносы разъезжаются по разным месяцам.

Как поступить в этом случае посмотрите пожалуйста разбираем в статье:

Ошибка в ЗУП 3.1 – при доначислении доходов в Разделе 2 ЕФС-1 доходы и взносы отражаются в разных месяцах