Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Рассмотрим пошаговую инструкцию по начислению и выплате аванса в программе 1С 8.3 ЗУП 3.1

[jivo-yes]

Содержание

Общий порядок действий

Расчет аванса в ЗУП 3.1 можно условно разбить на 4 шага:

Получите понятные самоучители 2026 по 1С бесплатно:

- Проверка, утверждены ли все неявки, до расчета аванса

- Начисление аванса

- Подготовка ведомостей на выплату аванса

- Финальные проверки

Разберем каждый шаг подробнее.

Шаг 1. Проверка перед начислением аванса

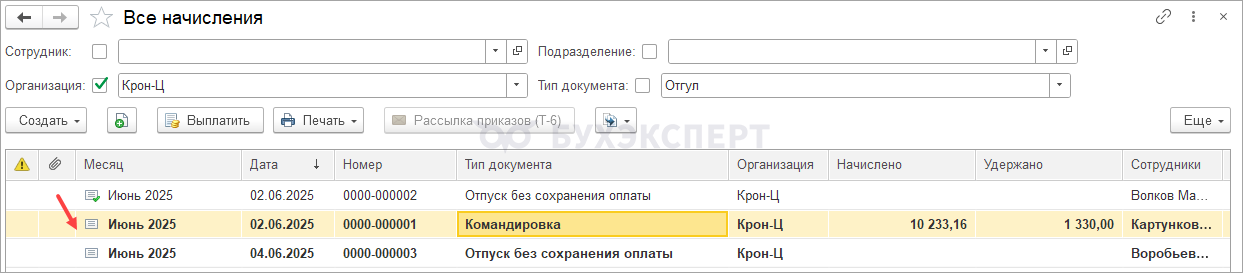

Зарплату за первую половину месяца называют «авансом». Перед начислением аванса удостоверимся, что все неявки за первую половину месяца утверждены.

Выполняем проверку в журнале Все начисления (Зарплата – Все начисления).

Если обнаружены неутвержденные документы, то утвердим их. Для утверждения устанавливаем флажок Расчет утвердил.

Как выполнить настройки дат выплаты аванса и заработной платы в 1С ЗУП 3.1 – смотрите в статье Учетная политика и другие настройки организации.

Шаг 2. Начисление аванса

ТК РФ не определено, в каком размере должен выплачиваться аванс. Минтруд России в Письмах от 10 августа 2017 г. N 14-1/В-725, от 2 июля 2024 г. N 14-1/ООГ-4023, от 18 сентября 2018 г. N 14-1/В-765 рекомендует рассчитывать аванс пропорционально отработанному времени.

На практике есть компании, которые все же рассчитывают аванс фиксированной суммой. Как это сделать в ЗУП 3.1 – разобрали в статье Расчет аванса фиксированной суммой в ЗУП 3.1.

Что касается договорников ГПХ, в ЗУП 3.1 нет типового механизма для учета авансов по договорам с такими исполнителями. Подробную инструкцию с видео по учету авансов ГПХ смотрите в статье Учет авансов по договорам ГПХ.

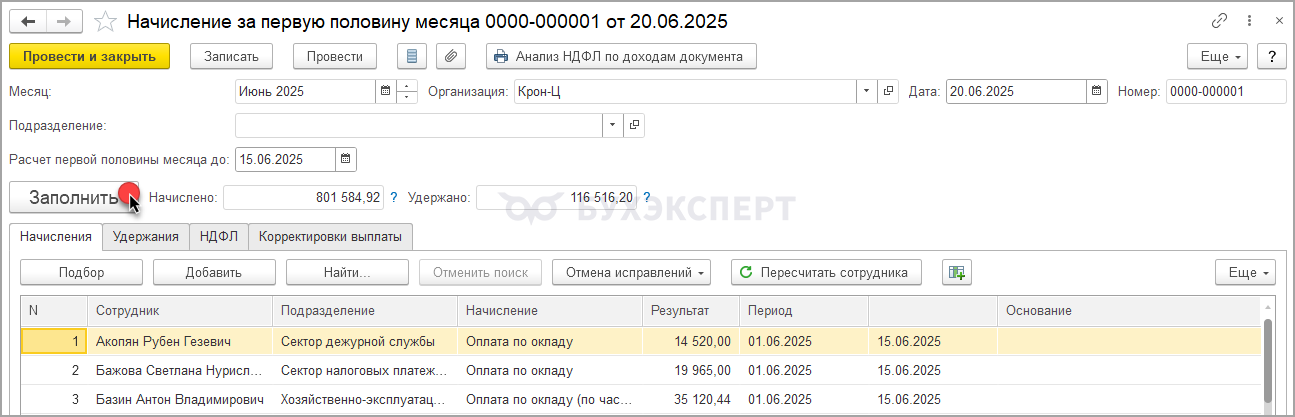

Для начисления аванса пропорционально отработанному времени используем документ Начисление за первую половину месяца. Он учитывает отработанное время сотрудника с 1 по 15 число месяца с учетом всех утвержденных отклонений (отпуска, больничные и др.). Заполним документ по кнопке Заполнить.

Как в ЗУП 3.1 начислить два аванса и когда это может потребоваться – ответы в статье Мало рабочих дней в первой половине месяца — можно ли начислить два аванса?

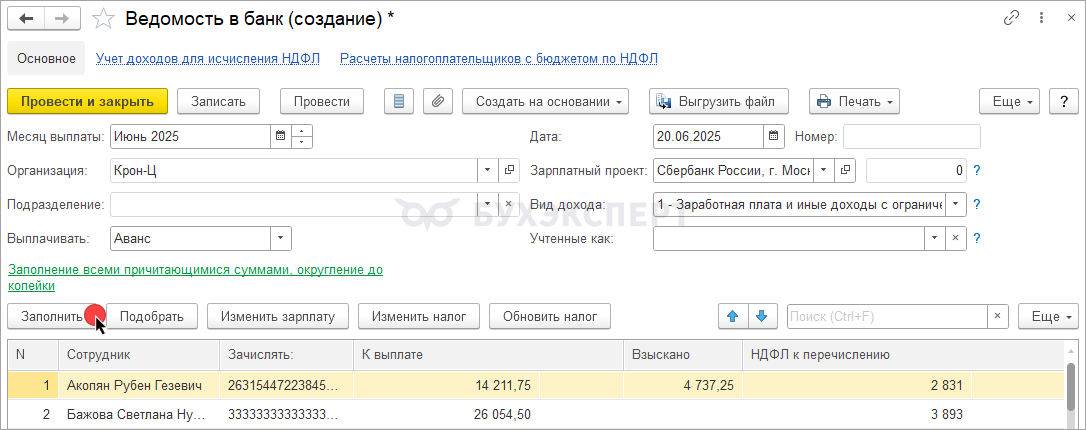

Шаг 3. Формирование ведомостей на выплату аванса

В документе Начисление за первую половину месяца нет функции выплаты. Поэтому создадим ведомость на выплату из журнала Все ведомости на выплату зарплаты (Выплаты – Все ведомости на выплату зарплаты).

В ЗУП 3.1 есть несколько видов документов, предназначенных для выплаты – подробно о каждом документе в статье Места выплаты зарплаты и документы выплаты.

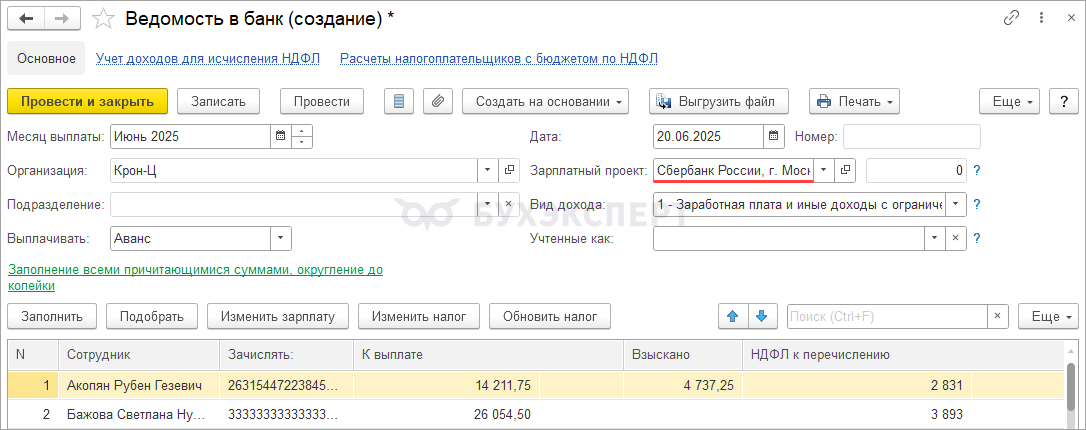

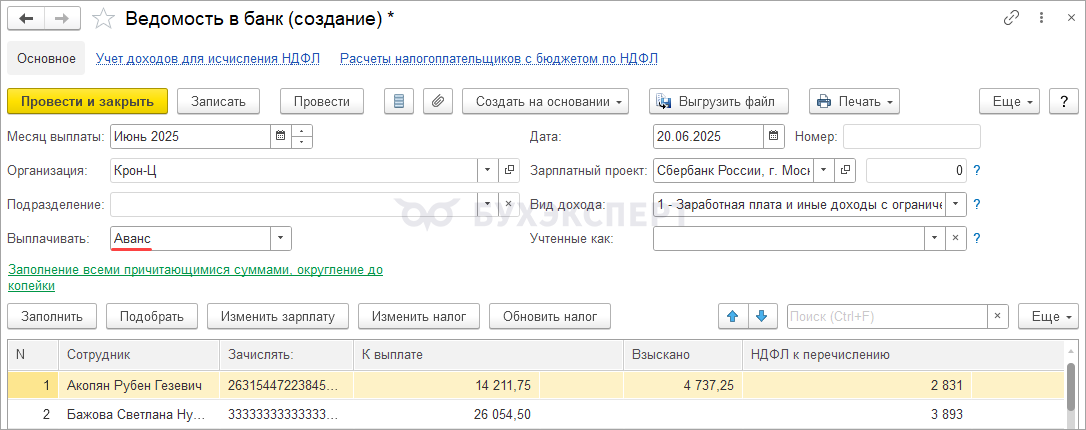

Рассмотрим подробнее выплату аванса в рамках зарплатного проекта. Создадим документ Ведомость в банк. Далее в нем выберем:

- Зарплатный проект

- Вид выплаты Аванс

- Далее нажмем кнопку Заполнить

В некоторых случаях сотрудники могут не попадать в ведомость на выплату аванса. Почему это происходит и как это исправить, читайте в статье Не заполняется ведомость на выплату аванса — 7 причин.

Шаг 4. Финальные проверки до выплаты аванса

Перед выплатой аванса проверим:

- проведены ли все разовые начисления, выплачиваемые с авансом, и нет ли проведенных будущих документов

- полноту начисления аванса всем сотрудникам

- правильность исчисления и удержания НДФЛ

- наличие задолженности, которая должна быть учтена при выплате аванса

Все проверки разобрали в публикациях:

- По части расчета и выплаты самого аванса – Чек-лист по расчету аванса, зарплаты, НДФЛ и взносов в 1С:ЗУП 3.1

- По части учета НДФЛ – Проверка учета НДФЛ перед выплатой аванса

Когда убедились в правильности всех расчетов, можно фактически выплачивать аванс.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете