Уведомление о контролируемых иностранных компаниях (КИК) — обязательная форма отчетности для уведомления ФНС об участии в иностранном бизнесе. Разобрались, как заполнить уведомление, в какие сроки его подать, чтобы избежать штрафов.

Содержание

Базовые термины и определения

Ключевые нормы ст. 25.13 НК РФ, которые раскрывают критерии признания лиц контролирующими, а иностранных организаций – контролируемыми.

|

Определение |

Что установлено НК РФ |

Условия / критерии

|

Норма НК РФ |

| Контролируемая иностранная компания | Контролируемой иностранной компанией признается иностранная организация либо иностранная структура без образования юридического лица | Иностранная организация признается КИК, если одновременно выполняются два условия:

Иностранная структура без образования юридического лица признается КИК, если ее контролирующее лицо — организация или физическое лицо — налоговый резидент РФ |

п. 1 ст. 25.13 НК РФ — для иностранной организации

п. 2 ст. 25.13 НК РФ — для иностранной структуры без образования юридического лица |

| Контролирующее лицо иностранной организации | Контролирующим лицом иностранной организации признается физическое или юридическое лицо, соответствующее установленным критериям участия | Контролирующим лицом признают:

Для физических лиц долю участия определяют совместно с супругами и несовершеннолетними детьми. |

п. 3 ст. 25.13 НК РФ

пп. 1 п. 3 ст. 25.13 НК РФ — доля участия более 25% пп. 2 п. 3 ст. 25.13 НК РФ — доля участия более 10% при совокупной доле налоговых резидентов РФ более 50% |

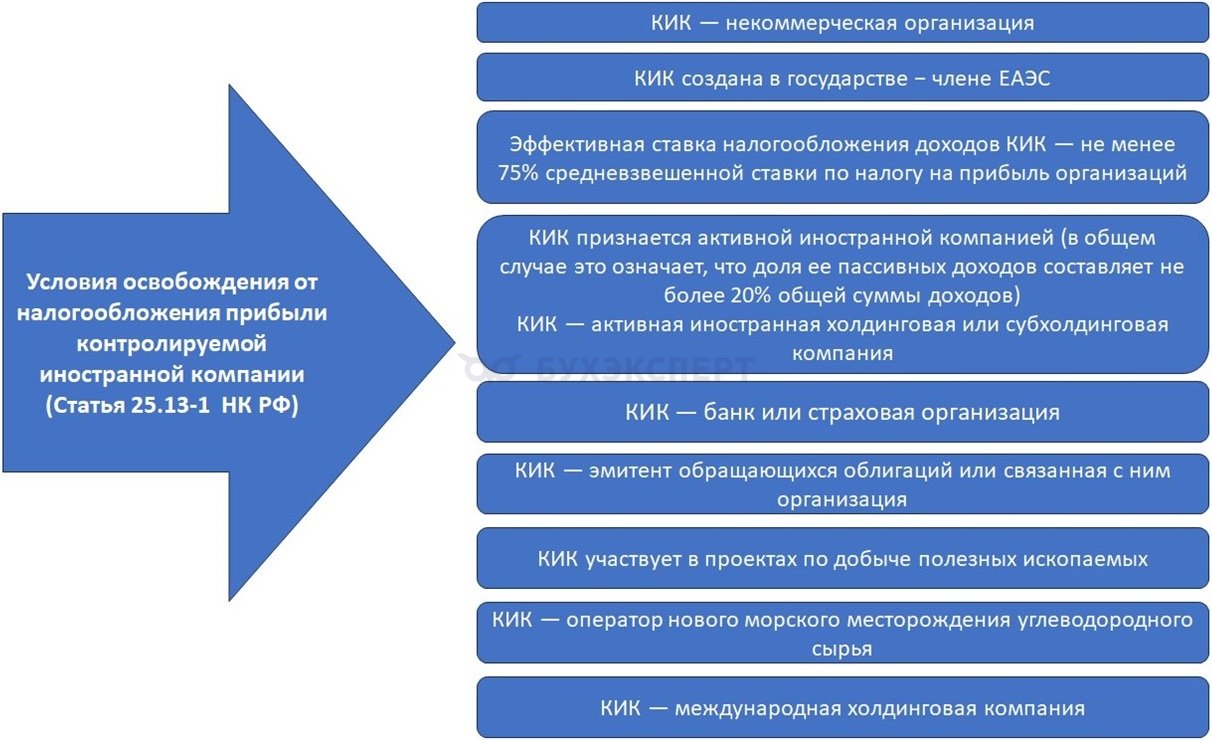

Прибыль КИК — доход иностранной структуры, который включают в налоговую базу российского владельца, если она превышает 10 млн руб.

В ряде случаев прибыль КИК не облагают налогом.

Отчетность по КИК — ежегодное уведомление о контроле над иностранной организацией с приложенной финансовой отчетностью (балансом и аудиторским заключением). Документы используют, чтобы определить налоговую базу или подтвердить право на освобождение от налога.

Как определить и отразить прибыль КИК

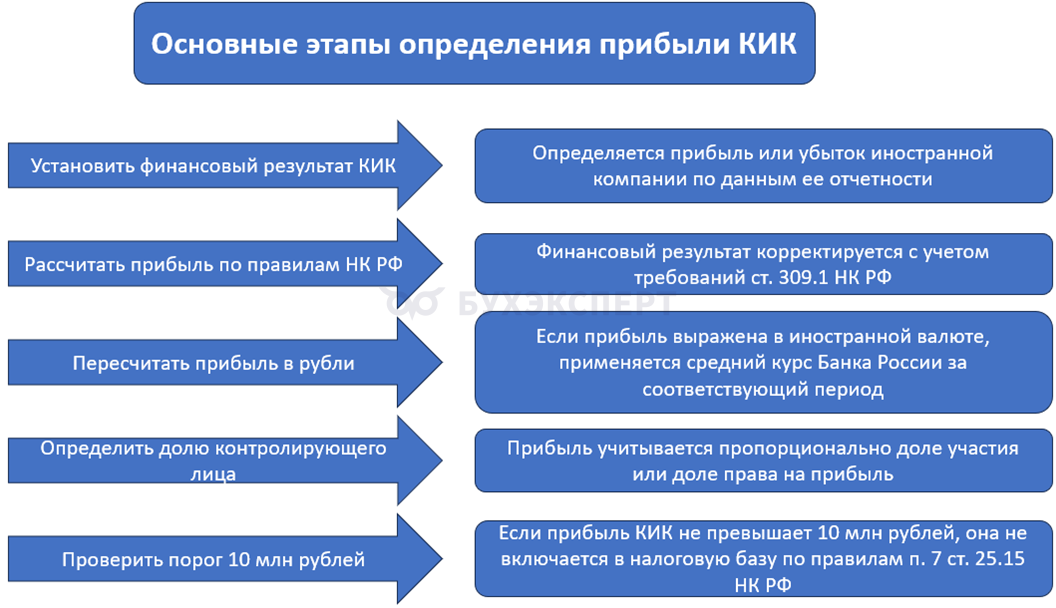

Прибыль КИК — положительный финансовый результат зарубежной компании, который по НК РФ признают доходом ее российского контролера. Если прибыль превышает 10 млн руб., налоговый резидент включает ее в свою налоговую базу и платит налог в бюджет РФ (ст. 25.15 НК РФ).

Российский владелец платит налог только с той части прибыли КИК, на которую имеет право. Обычно эта часть пропорциональна его доле в компании. Если устав или акционерное соглашение устанавливают особый порядок распределения прибыли, налог считают исходя из фактической доли дохода, закрепленной за участником.

Если прибыль КИК выражена в иностранной валюте, при расчете налоговой базы ее пересчитывают в рубли по среднему курсу ЦБ РФ за отчетный период.

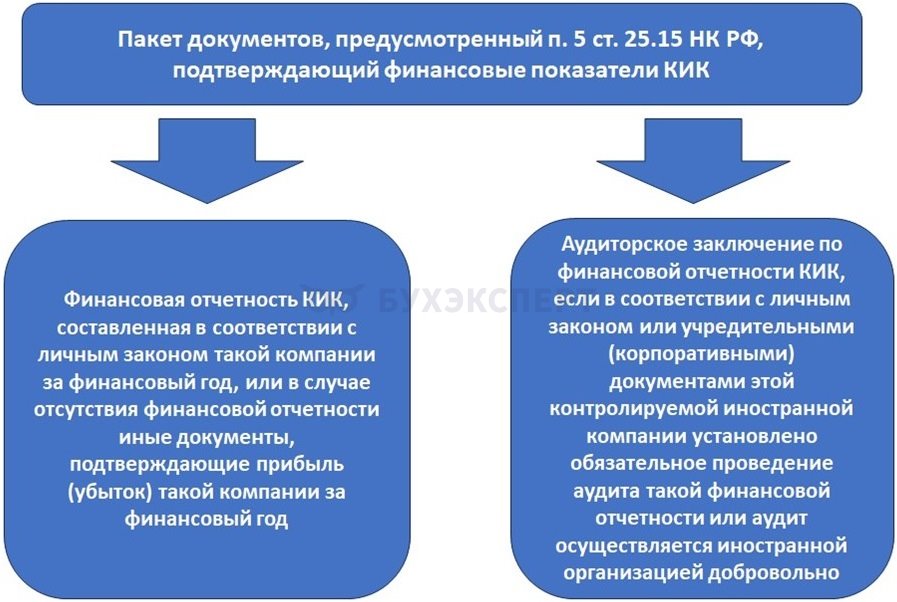

Прибыль или убыток каждой КИК подтверждают финансовой отчетностью за соответствующий период и, при необходимости, налоговой отчетностью (ст. 309.1 НК РФ).

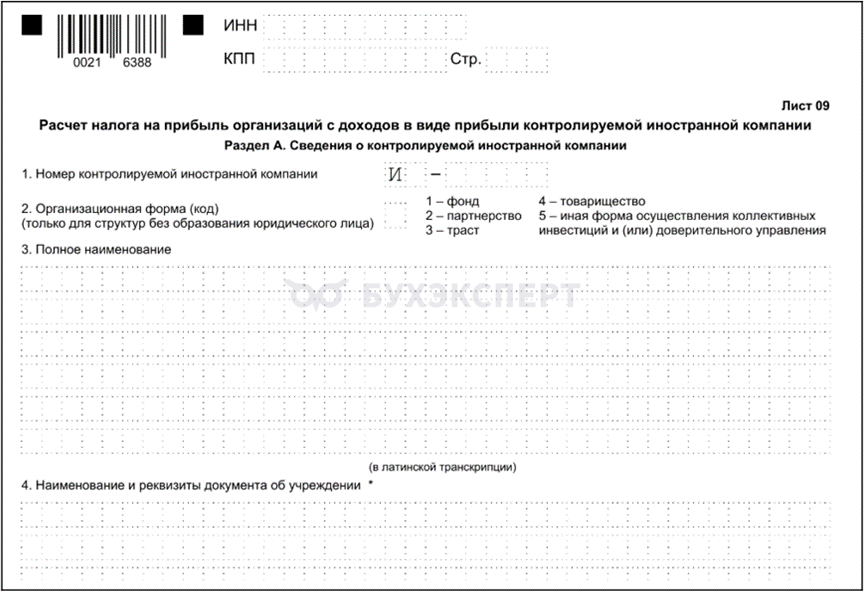

Организации отражают прибыль КИК в декларации по налогу на прибыль в Листе 09. Прибыль признают внереализационным доходом (п. 25 ст. 250 НК РФ).

Лист 09 заполняют отдельно по каждой КИК. Основные разделы:

- Раздел А: сведения о компании (наименование, страна, доля участия)

- Раздел Б1: расчет прибыли (убытка) КИК

Помощник определения прибыли КИК.

Состав отчетности КИК

Отчетность по КИК закрывает три цели:

- уведомить налоговую службу о владении иностранной структурой

- подтвердить ее финансовый результат

- корректно отразить прибыль или убыток в декларации контролирующего лица

Отчетность включает три элемента:

- уведомление о КИК — сообщение государству о статусе контролирующего лица и параметрах иностранной компании

- подтверждающие документы — финансовая отчетность и иные данные, которые обосновывают итоговый финансовый результат (прибыль или убыток) компании для ФНС

- налоговая декларация — расчет налога с прибыли КИК в составе общей отчетности владельца. Лист 09 в декларации по налогу на прибыль (для юрлиц) или декларация 3-НДФЛ (для физлиц)

Обязанность подать уведомление сохраняется, даже если иностранная компания не вела деятельность, не получила прибыль или ее прибыль не облагается налогом в РФ.

|

Сроки подачи уведомления зависит от контролирующего лица: |

||

|

Кто подает уведомление |

Срок подачи |

Норма НК РФ |

| Организация | Не позднее 20 марта года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли контролируемой иностранной компании в соответствии с главой 25 НК РФ либо который следует за годом, по итогам которого определен убыток контролируемой иностранной компании | п. 2 ст. 25.14 НК РФ |

| Физическое лицо | Не позднее 30 апреля года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли контролируемой иностранной компании в соответствии с главой 23 НК РФ либо который следует за годом, по итогам которого определен убыток контролируемой иностранной компании | п. 2 ст. 25.14 НК РФ |

Отчетность КИК.

|

Вид отчетности / документов |

Что отражается |

Кто представляет |

Норма НК РФ |

| Уведомление о КИК | Сведения о контролируемой иностранной компании и контролирующем лице | Организации и физические лица — налоговые резиденты РФ, признаваемые контролирующими лицами | ст. 25.14 НК РФ |

| Финансовая отчетность КИК | Данные, подтверждающие прибыль или убыток иностранной компании за соответствующий период | Контролирующее лицо | п. 5 ст. 25.15 НК РФ, ст. 309.1 НК РФ |

| Аудиторское заключение | Подтверждение достоверности финансовой отчетности КИК, если его представление требуется по правилам НК РФ | Контролирующее лицо | п. 5 ст. 25.15 НК РФ |

| Налоговая декларация контролирующего лица | Доход в виде прибыли КИК, если такая прибыль подлежит включению в налоговую базу | Организация — в декларации по налогу на прибыль

Физическое лицо — в декларации по НДФЛ |

ст. 25.15 НК РФ |

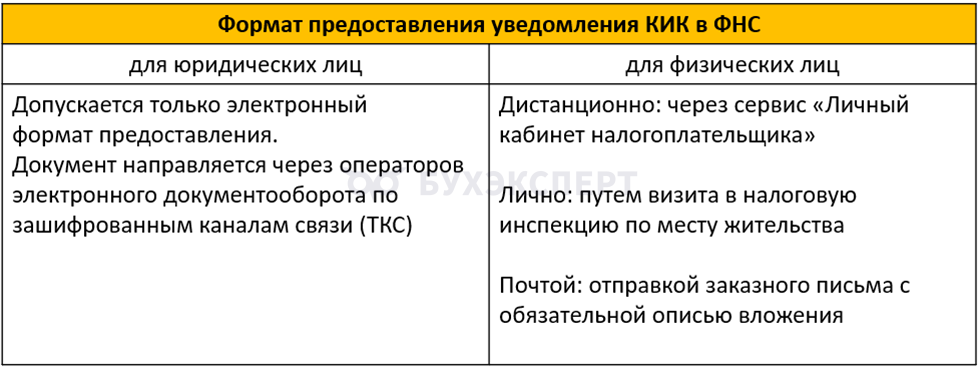

Уведомление о КИК: форма, порядок заполнения

Форма уведомления о КИК и порядок ее заполнения утверждены Приказом ФНС от 19.07.2021 N ЕД-7-13/671@.

В уведомлении о КИК раскрывают информацию, которая позволяет идентифицировать компанию и основания для ее контроля (ст. 25.14 НК РФ).

Уведомление включает разделы:

- Титульный лист. Указывают данные о налогоплательщике: ИНН, ФИО для физлица или наименование для организации, а также код инспекции, куда подают документ

- Сведения о контролируемом лице (Лист А). Идентифицируют иностранную организацию: полное наименование на русском и латинском языках, регистрационный номер и адрес в стране инкорпорации, ИНН или аналогичный код (если есть)

- Сведения об иностранной структуре без образования юрлица (Лист Б). Заполняют, если контролируете траст, фонд, партнерство или другую структуру без статуса юрлица

- Сведения об участии в КИК (Лист В). Описывают связь владельца с компанией: вид участия (прямое, косвенное, смешанное), долю в процентах, наличие иного контроля по соглашениям, а не через долю в капитале

- Раскрытие цепочки косвенного участия (Лист Г). Заполняют, если между контролирующим лицом и КИК есть промежуточные компании. Вносят все звенья цепочки владения с их долями и реквизитами

- Сведения о прибыли (убытке) и основания для освобождения (Лист Д). Фиксируют даты финансового года и отчетности, размер прибыли или убытка (в валюте и в рублях), средний курс валюты за период, код основания для освобождения от налога (если применяете льготу)

Разделы А, В и Д обязательны в большинстве типичных случаев владения иностранными компаниями.

Образец заполнения уведомления можно посмотреть по ссылке

Основные этапы заполнения уведомления о КИК.

|

Этап |

Что нужно сделать |

| 1. Заполнить титульный лист | Указать сведения о налогоплательщике, налоговом органе и периоде, за который подается уведомление |

| 2. Определить вид КИК | Установить, чем является КИК: иностранной организацией или иностранной структурой без образования юридического лица |

| 3. Заполнить сведения о КИК | Внести наименование, регистрационные номера, налоговые коды, адрес и иные идентификационные данные иностранной компании или структуры |

| 4. Указать финансовые данные | Отразить даты финансового года, составления финансовой отчетности и, при наличии, аудиторского заключения |

| 5. Раскрыть долю участия | Указать долю прямого или косвенного участия контролирующего лица в КИК |

| 6. Указать основания контроля | Отразить, на каком основании лицо признается контролирующим лицом КИК |

| 7. Заполнить сведения об освобождении | Если прибыль КИК освобождается от налогообложения, указать соответствующее основание |

| 8. Проверить и подать уведомление | Проверить полноту сведений и направить уведомление в налоговый орган в установленный срок |

Ответственность за несоблюдение требований о КИК

Закон устанавливает штрафы за перечень нарушений: от пропуска сроков подачи уведомления до представления недостоверных сведений (ст. 129.6, ст. 126 НК РФ). К ответственности привлекают и тех, кто не подтвердил размер прибыли документами или не уплатил налог в бюджет РФ.

Кратко об уведомлении КИК

- Уведомление о КИК — обязательная форма отчетности, которую контролирующее лицо подает в налоговый орган при участии в иностранной компании или структуре без образования юрлица

- Цель уведомления — сообщить налоговому органу о контролируемой иностранной компании, подтвердить статус контролирующего лица и раскрыть сведения, нужные для контроля прибыли КИК

- Задержка с подачей уведомления о КИК или ошибки в нем приводят к штрафу 500 тыс. руб. за каждую компанию

- Уведомление — часть отчетности. Подтвердите финансовый результат КИК документами и отразите прибыль в налоговой декларации

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете