Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Деятельность компаний редко обходится без применения транспортных средств. Безошибочный расчет амортизации по ним помогает снизить риск налоговых доначислений и добиться достоверности данных учета.

Содержание

- Правила и термины в БУ

- СПИ автомобиля в БУ

- Правила и формулы амортизации в БУ

- Налоговые особенности амортизации транспорта

- Первоначальная стоимость автомобиля в НУ

- Выбор амортизационной группы

- СПИ для подержанного автомобиля

- Формулы налоговой амортизации

- Амортизационная премия по автомобилю

- Когда амортизацию по автомобилю не начисляют

- Автомобиль не используется — что с амортизацией

- Кратко об амортизации автомобиля

Правила и термины в БУ

В бухучете стоимость автомобиля включается в расходы через механизм амортизации, если его признают основным средством. С вопросом о том, как рассчитать амортизацию автомобиля, сталкивается каждая компания, впервые ставшая собственником транспортного средства.

Получите понятные самоучители 2026 по 1С бесплатно:

Основное правило и расшифровка терминов:

Амортизация по автомобилю начисляется таким образом, чтобы к концу срока полезного использования его балансовая стоимость сравнялась с ликвидационной (п.32 ФСБУ 6/2020).

Первоначальная стоимость автомобиля — общая сумма связанных с этим объектом капитальных вложений, осуществленных до признания его в бухгалтерском учете (п. 12 ФСБУ 6/2020).

Балансовая стоимость автомобиля — его первоначальная стоимость, уменьшенная на суммы накопленной амортизации и обесценения (п. 25 ФСБУ 6/2020).

Ликвидационная стоимость автомобиля — величина, которую компания получила бы в случае выбытия автомобиля (включая стоимость материалов, остающихся от его выбытия) после вычета предполагаемых затрат на выбытие. Ликвидационная стоимость оценивается на конец срока полезного использования (СПИ) автомобиля с учетом его состояния, характерного для конца СПИ. Она принимается равной нулю, если нет возможности установить сумму, которую можно получить в конце СПИ, или она несущественна (п. 30 ФСБУ 6/2020).

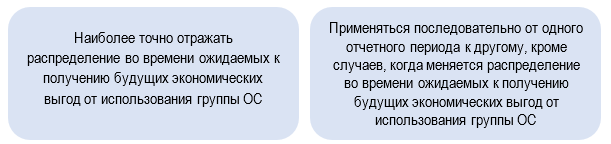

Эти элементы необходимо регулярно проверять (как минимум в конце каждого отчетного года) и при необходимости корректировать.

В бухучете начислять амортизацию можно с любой периодичностью: ежемесячно, ежеквартально, раз в год.

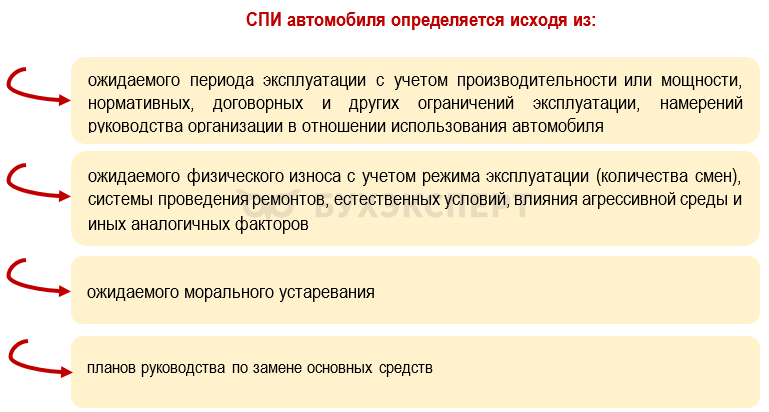

СПИ автомобиля в БУ

Для определения срока полезного использования ОС специалистам компании нужно сформировать профессиональное суждение. В отношении автомобилей это суждение может быть итогом коллективных обсуждений бухгалтера, главного механика, старшего мастера и др.

Оценивать потенциальный срок службы автомобиля для расчета амортизации необходимо исходя из реального опыта эксплуатации транспортных средств конкретных моделей и марок в разных условиях работы.

Начислять амортизацию по автомобилю в БУ нужно вне зависимости от результатов работы компании (п. 29 ФСБУ 6/2020).

Правила и формулы амортизации в БУ

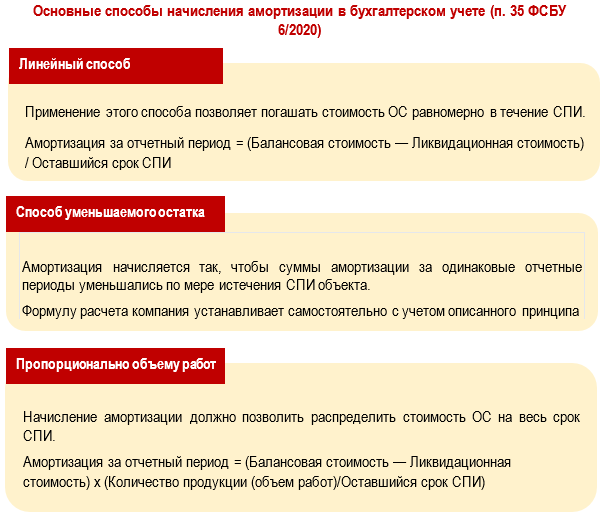

Формула для вычисления амортизации автомобиля зависит от выбранного способа, который должен (п. 34 ФСБУ 6/2020):

В БУ допустимы 3 способа:

Последний способ в отношении транспортных средств применяется редко, так как сложно установить прямую взаимосвязь между износом автомобиля и количеством произведенной с его помощью продукции (объема работ).

Покажем на примере применение линейного способа.

Пример 1

Руководство ООО «Сибирские алмазы» приобрело для представительских целей автомобиль Aurus Komendant (внедорожник с гибридным двигателем и автоматической КПП, класс экологичности Евро-6) за 36 422 130 руб.

СПИ автомобиля установлен равным 10 лет (120 мес.), ликвидационная стоимость — 10 198 196 руб., ввод в эксплуатацию — 30.07.2025, способ начисления амортизации — линейный.

Бухгалтер рассчитал амортизацию за август:

- (36 422 130 руб. — 10 198 196 руб.) / 120 мес. = 218 532, 78 руб.

Налоговые особенности амортизации транспорта

Если автомобиль относится к амортизируемому имуществу, в налоговом учете его стоимость погашается путем начисления амортизации.

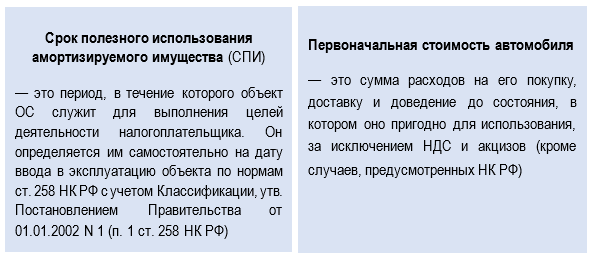

Основное средство в целях НУ — часть имущества, используемого в качестве средств труда для производства и реализации товаров (работ, услуг) или для управленческих нужд первоначальной стоимостью более 100 000 руб. (п. 1 ст. 257 НК РФ)

На размер амортизационных отчислений в НУ влияют 2 основных фактора:

Обе позиции требуют отдельного разговора.

Первоначальная стоимость автомобиля в НУ

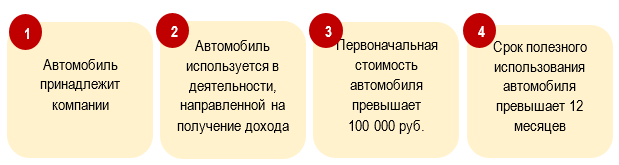

Автомобиль признается амортизируемым имуществом, по нему формируется первоначальная стоимость по нормам ст. 257 НК РФ, если выполняются четыре условия:

В первоначальную стоимость авто включаются расходы компании на его покупку, доставку и доведение до состояния, пригодного к эксплуатации. Могут возникнуть и дополнительные расходы: на установку сигнализации, аудиосистемы (если они не входили в исходную комплектацию), проведение антикоррозионной обработки и др.

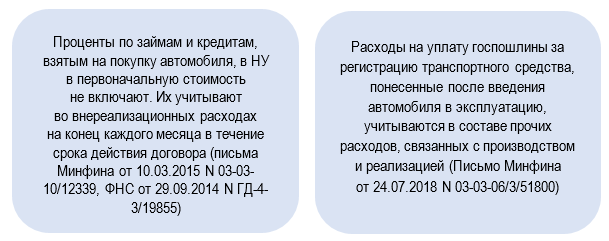

Вопрос увеличения первоначальной стоимости автомобиля в НУ на дополнительные затраты нужно решать с учетом разъяснений Минфина и ФНС:

Повышающий коэффициент в НУ при формировании первоначальной стоимости ОС

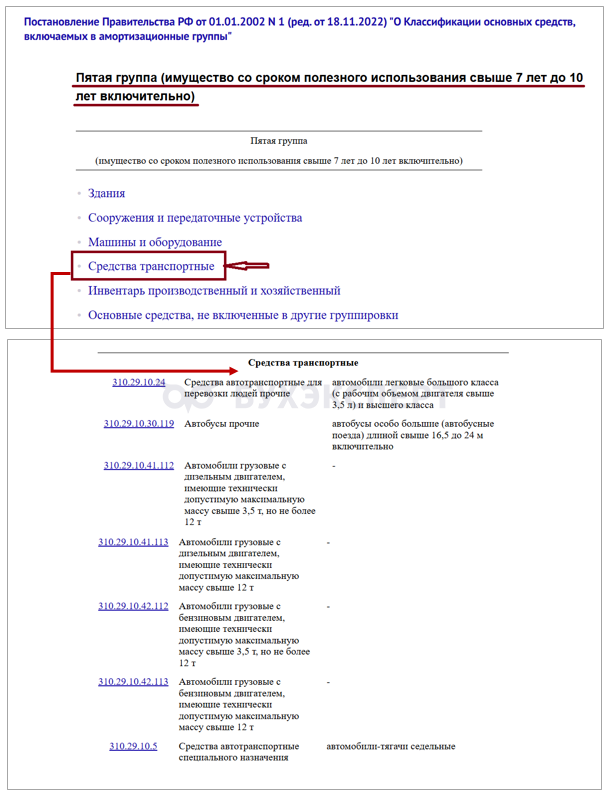

Выбор амортизационной группы

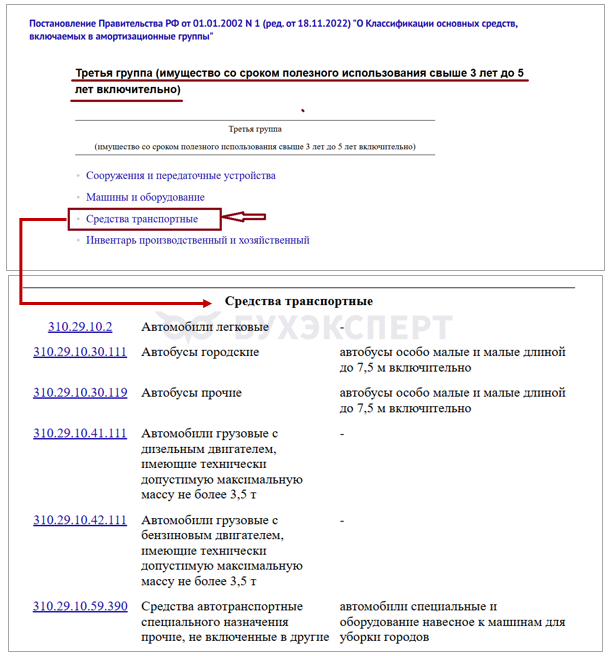

Автомобили относят к 3, 4 или 5 амортизационным группам в зависимости от их характеристик и иных отличительных параметров (объема двигателя, категории и др.). Верно выбранная амортизационная группа и грамотно установленный СПИ позволят без ошибок исчислить сумму амортизации по автомобилю.

СПИ для транспортных средств, относимых к третьей амортизационной группе, компания устанавливает в диапазоне свыше 3 лет и до 5 лет включительно (37-60 мес.).

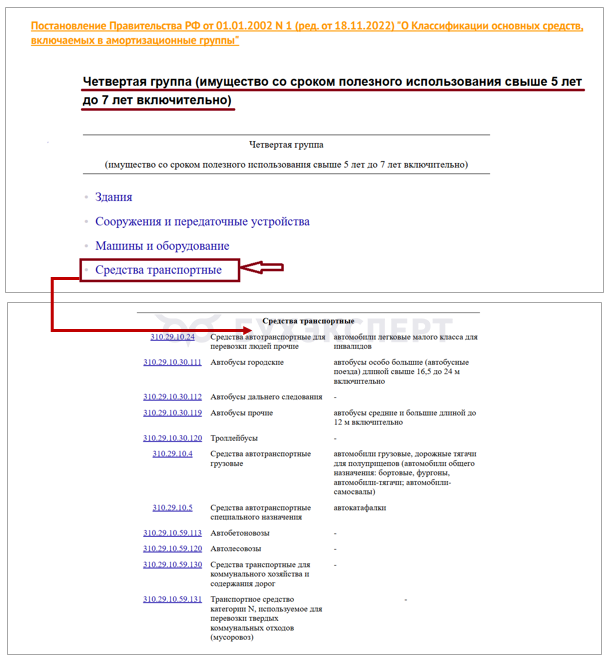

Некоторые виды автомобилей относятся к четвертой амортизационной группе:

СПИ для транспортных средств, относимых к четвертой амортизационной группе, компания устанавливает в диапазоне свыше 5 лет и до 7 лет включительно (61-84 мес.).

Самый продолжительный для транспортных средств СПИ установлен для автомобилей, относимых к пятой амортизационной группе:

В этой группе — автомобили легковые большого класса (с рабочим объемом двигателя свыше 3,5 л) и высшего класса, а также грузовики с допустимой массой от 3,5 до 12 т и свыше 12 т. Компания устанавливает таким объектам СПИ в диапазоне 85-120 мес.

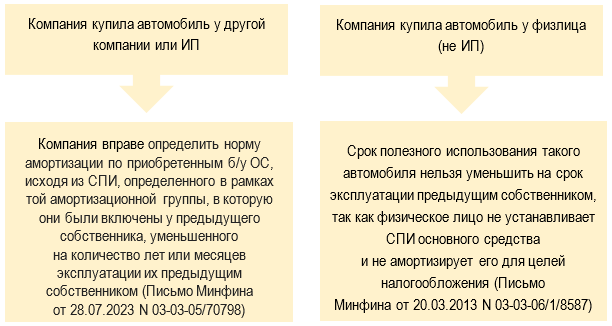

СПИ для подержанного автомобиля

Если компания покупает подержанный транспорт, его СПИ определяется по специальным правилам:

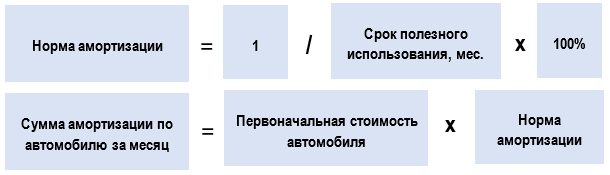

Формулы налоговой амортизации

После определения СПИ автомобиля вычисляют норму амортизации и сумму амортизации. В зависимости от метода (линейного или нелинейного) применяются разные способы вычисления этих показателей.

1. Линейный метод амортизации

В расчетах участвуют две формулы (ст. 259.1 НК РФ):

Как применять эти формулы, покажем на примере.

Пример 2

Компания приобрела в июне 2025 года легковой автомобиль Lada Vesta Sedan за 1 034 000 руб. с бензиновым двигателем объемом до 3,5 л. Бухгалтер отнес автомобиль в состав ОС (третья амортизационная группа) и установил СПИ в налоговом учете, равный 37 мес.

Норма амортизации: 1/37 мес. х 100% = 0,027027027

Сумму ежемесячной амортизации по этому автомобилю рассчитали по формуле:

- 1 034 000 руб. х 0,027027027 = 27 945,95 руб.

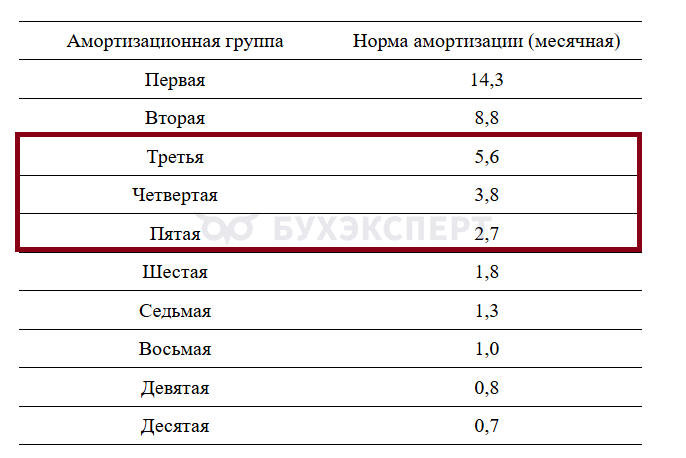

2. Нелинейный метод амортизации

Если учетной политикой компании закреплено применение нелинейного метода расчета амортизации, норму амортизации рассчитывать не нужно — ее значение установлено п. 5 ст. 259.2 НК РФ в зависимости от амортизационной группы, к которой относится автомобиль:

Для расчета амортизации применяют формулу:

Особенностью этого метода является не индивидуальный расчет суммы амортизации по каждому ОС (как при линейном методе), а вычисление амортизации исходя из суммарного баланса соответствующей амортизационной группы.

Пример 3

У компании ПАО «Транспортная колонна» более 100 единиц легковых и грузовых автомобилей, автобусов, спецтранспорта, относимых к 3, 4 и 5 амортизационным группам.

Бухгалтер компании определила на 01.07.2025 суммарный баланс по каждой группе:

- суммарный баланс 3 амортизационной группы — 36 050 678 руб.

- суммарный баланс 4 амортизационной группы — 145 678 933 руб.

- суммарный баланс 5 амортизационной группы — 90 896 554 руб.

Амортизация за июль:

- 36 050 678 руб. х 5,6/100 = 2 018 837, 97 руб.

- 145 678 933 руб. х 3,8/100 = 5 535 799,45 руб.

- 90 896 554 руб. х 2,7/100 = 2 454 206, 96 руб.

Как найти по ОКОФ объект в Классификаторе и что делать, если поиск не дал результата

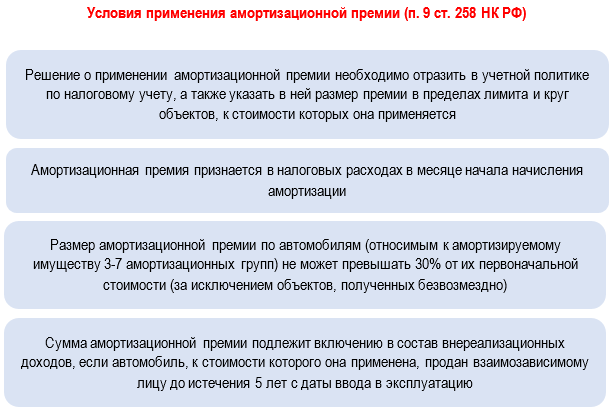

Амортизационная премия по автомобилю

Налогоплательщики, уплачивающие налог на прибыль, вправе уменьшить первоначальную стоимость ОС на сумму амортизационной премии.

Напомним обязательные условия и требования, если компания решит использовать амортизационную премию.

Если компания решит применять по автомобилям амортизационную премию, амортизация по таким объектам рассчитывается исходя из первоначальной стоимости автомобиля за вычетом премии.

Пример 4

Компания приобрела в сентябре 2025 года легковой автомобиль за 1 347 690 руб. По учетной политике компании к таким объектам применяется амортизационная премия 30%.

Бухгалтер отнес автомобиль в состав ОС (третья амортизационная группа) и установил СПИ в налоговом учете, равный 37 мес.

Сумму ежемесячной амортизации по этому автомобилю рассчитали по формуле:

- (1 347 690 руб. — 1 347 690 руб. х 30%) х (1/37 мес. х 100) = 25 497 руб.

Амортизационная премия возможна только в НУ, поэтому у компании, ее применяющей, возникают временные разницы в учете и отложенное налоговое обязательство.

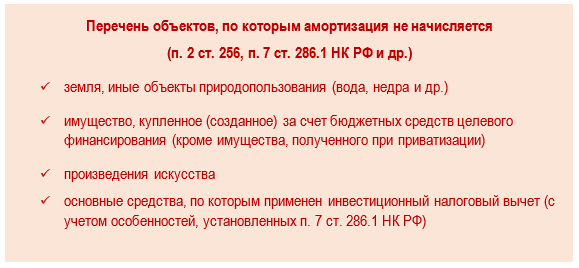

Когда амортизацию по автомобилю не начисляют

Прежде чем рассчитать амортизацию в НУ по поступившему в компанию автомобилю, следует определить — не попадает ли он в список объектов, которые по нормам НК РФ нельзя амортизировать.

В большинстве случаев в отношении автотранспорта коммерческим компаниям из этого списка нужно проконтролировать только последний пункт (ст. 286.1 НК РФ).

Кроме того, не следует забывать о случаях, когда НК РФ требует временно исключить объект из состава амортизируемого имущества.

Из состава амортизируемого имущества исключаются основные средства (п. 3 ст. 256 НК РФ):

- переведенные по решению руководства организации на консервацию продолжительностью свыше 3 мес.

- находящиеся по решению руководства на реконструкции или модернизации продолжительностью свыше 12 мес., за исключением случаев, если ОС в это время продолжают использоваться в деятельности, приносящей доход

Если автомобиль самортизирован не до конца, но его невозможно эксплуатировать (например, нецелесообразно восстанавливать после ДТП из-за повреждений), амортизацию по нему не начисляют и списывают автомобиль с баланса. При этом в акте о ликвидации ОС необходимо указать:

- причину выбытия объекта из состава амортизируемого имущества (например, «Ремонт проводить экономически не целесообразно. По предварительной калькуляции, составленной автосервисом ООО «Ремонтник», стоимость ремонта автомобиля, пострадавшего в результате ДТП, составляет 230% его остаточной стоимости»

- сопутствующие сведения: дату поступления и ввода в эксплуатацию автомобиля, данные о стоимости (первоначальной, восстановительной) и начисленном износе

Если информация в акте неполная/недостаточная, контролеры могут признать утилизацию ОС необоснованной, что грозит компании налоговыми санкциями (Решение АС Кемеровской области от 13.12.2024 по делу N А27-13436/2024).

Списание транспортного средства необходимо обосновать актом и бумагами из Госавтоинспекции, подтверждающими факт ДТП. Проведение утилизации автомобиля оформляется актом. В учете отражается списание накопленной амортизации.

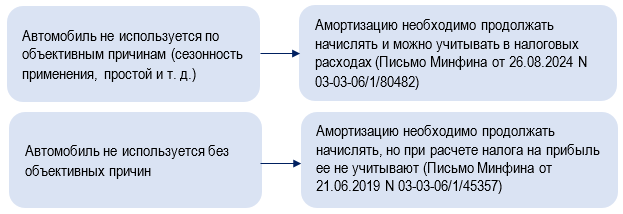

Автомобиль не используется — что с амортизацией

Компания может не использовать автомобиль по разным причинам. От этого зависит решение в отношении начисления амортизации:

Кратко об амортизации автомобиля

- Если автомобиль отвечает критериям основного средства в бухгалтерском учете и по установленным в НК РФ условиям относится к амортизируемому имуществу в налоговом учете, его стоимость погашается путем ежемесячной амортизации

- Способ начисления амортизации закрепляется в учетной политике

- Для расчета ежемесячной суммы амортизации в НУ нужно определить первоначальную стоимость и срок полезного использования, а в БУ — еще и ликвидационную стоимость автомобиля

- Правила расчета амортизации в налоговом и бухгалтерском учете имеют различия

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете