Здравствуйте! У нас такая ситуация, сотрудник ушел в отпуск и заболел, отпуск продляли несколько раз. Сотрудник не выходя с больничного умер, пришел закрытый больничный с ФСС в связи со смертью, программа мне опять предлагает продлить отпуск. Как правильно это отразить в программе, я ж не могу продлевать отпуск умершему сотруднику. Спасибо!

Главная страница » Индивидуальные консультации » Вопросы 1С ЗУП » Продление отпуска во время больничного

Все комментарии (5)

Комментарии закрыты.

Похожие вопросы

- Больничный лист Здравствуйте. Сотрудник, находящийся в отпуске, написал заявление на увольнение. Дата увольнение последний день отпуска 26 октября. В то же время…

- Не рассчитывается больничный лист за счет работодателя Добрый день. Сотрудник отправлен в отпуск с 28.02.2025 по 31.03.2025. В отпуске открыл больничный лист с 11.03.25 по 21.03.25 (отпуск…

- Больничный и отпуск Провела отпуск сотруднику с 20.12 по 24.12. Во время отпуска сотрудник заболел, б/л с 20.12. по 25.12. При проведении больничного…

- Больничный по уходу за ребенком во время отпуска Сотруднику был оформлен отпуск . До начала отпуска сотрудник ушел на больничный по уходу за ребенком. Начало больничного листа -…

Статьи по этой теме

- Ошибка в ЗУП 3.1 – документ больничный лист всего на 1 день не продлевает отпуск В ЗУП 3.1 есть ошибка – если во время отпуска сотрудник заболел всего на 1 день, при создании документа Больничный…

- Зачем в ведомостях для отпускных и больничных предусмотрены виды выплат с наименованием «… (под расчет)»? Обратил внимание, что в ведомостях есть два варианта выплаты отпускных и больничных: Отпуск и Отпуск (под расчет) , Больничные листы…

- Как продлить отпуск в связи с больничным в 1С При выходе из отпуска или находясь в нем, сотрудник может предоставить больничный лист. В этом случае отпуск можно перенести на…

- Новый алгоритм исправления отпуска при уменьшении числа дней отдыха (ЗУП 3.1.37.49) Видео: Новый алгоритм исправления отпуска при уменьшении числа дней отдыха (ЗУП 3.1.37.49) Переработали механизм пересчета отпусков при отзыве из отпуска…

Здравствуйте!

В данном случае, так как удержать излишне начисленные отпускные с умершего сотрудника нельзя, то на практике все же продлевают отпуск. Посмотрите пожалуйста обсуждение похожего вопроса: Сторно отпуска во время больничного умершего сотрудника

Спасибо! А еще со времен его первого больничного у этого сотрудника висит не удержанный НДФЛ 1 руб. Как лучше мне его закрыть?

Так как сотрудник умер, но удержать НДФЛ уже не получится, поэтому неудержанный НДФЛ будет отражаться в отчетности: Неудержаный налог — как отразить в 6-НДФЛ и списать «хвосты»

После сдачи годового 6-НДФЛ за 2024 год можно списать задолженность, как это сделать рассказывается в статье: Регистрация неудержанного НДФЛ, переданного на взыскание (ЗУП 3.1.18.364 / 3.1.21.15)

Да не хотелось бы отражать в отчетности, может зарыть вручную, регистры поправить руками?

Дело в том, что с НДФЛ завязано много регистров, это зарплата к выплате (сумм в ведомости), взаиморасчеты с сотрудником (расчетный листок — там сейчас задолженность?), отсюда проводки по бухгалтерии…, и непосредственно регистры по НДФЛ.

Поэтому тут одним регистром не закрыть и легко ошибиться. Если отражать 1 руб. — как удержанный НДФЛ, то он должен уменьшить сумму к выплате в ведомости и попасть в уведомление. А если неправильно сделать, то могут остаться хвосты или возникнет пересортица.

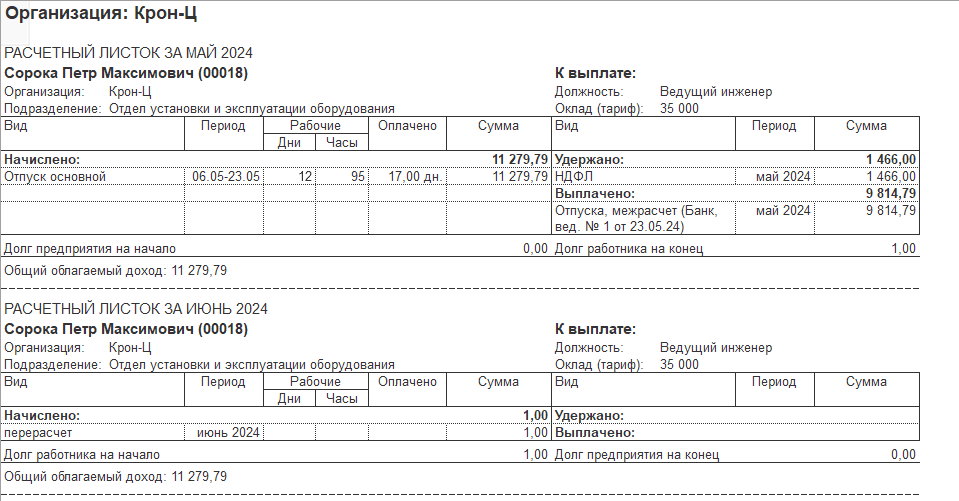

Как вариант можно: до проведения документа увольнение сделать техническое начисление облагаемое в сумме 1 рубль в межрасчет. Начислить и выплатить в дату при жизни, в ведомости на выплату будет сумма к выплате 0, но отразить удержанный НДФЛ 1 рубль — который должен попасть в уведомление по НДФЛ. Единственно нюанс, на это начисление будут начислены страх.взносы и оно попадет в отчетность по з/пл, включая РЛ.

Например:

Просто нужно проверить применительно к Вашей ситуации подходит ли этот способ и как отразится в отчетности по НДФЛ. В итого в Подробном анализе Исчислено НДФЛ = Удержано НДФЛ

Проверка учета НДФЛ по уволенным