Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Содержание

- Порядок сдачи ЕФС-1 Раздела 2

- Состав формы ЕФС-1 Раздел 2

- Где в 1С создать ЕФС-1 Раздел 2

- Заполнение раздела 2 ЕФС-1 в ЗУП 3.1

- Код категории страхователя-физлица на Титульном листе

- Общий порядок заполнения Раздела 2 ЕФС-1

- Строка Льготы в Разделе 2 ЕФС-1

- Показатели численности в Разделе 2 формы ЕФС-1

- Подраздел 2.1 - как проверить

- Особенность проверки отчета за 1 полугодие, 9 месяцев и год

- Подраздел 2.1.1 - как заполнить и проверить

- Подраздел 2.2 - как заполнить

- Подраздел 2.3 - особенности заполнения и как проверить

- Смотрите самоучитель по 1С ЗУП 8.3.1 от Елены Гряниной

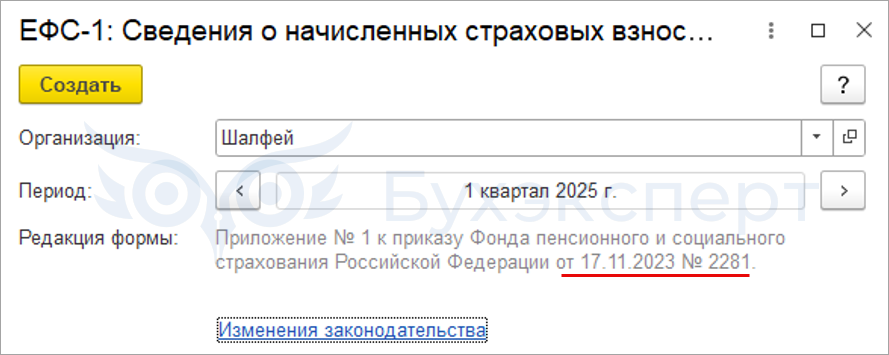

С 30.12.2025 вступила в силу новая форма ЕФС-1. Структура отчета и документы в ЗУП 3.1 для заполнения формы остаются прежними, но есть изменения в кодах и порядке заполнения формы. Подробнее - ЕФС-1 в 2026 году.

Порядок сдачи ЕФС-1 Раздела 2

Утверждена Приказом СФР от 17.11.2023 N 2281:

- отчет сдают все работодатели

- Периодичность сдачи отчета - ежеквартально

- Срок сдачи - не позднее 25 числа месяца, следующего за отчетным периодом.

- Отчет сдаем в территориальный орган СФР

- Если численность физических лиц > 10 чел., то сдать отчет можно только в электронном виде с КЭП.

Подробнее В 2024 году подраздел 2.1 раздела 2 формы ЕФС-1 заполняем по-новому

Получите понятные самоучители 2026 по 1С бесплатно:

Нужно ли сдавать нулевую ЕФС-1 с Разделом 2

Да. Такой вывод сделан на основании п. 12 Приказа СФР от 17.11.2023 N 2281. При представлении раздела 2 подразделы 2.1, 2.3 раздела 2 являются обязательными для заполнения всеми страхователями.

Состав формы ЕФС-1 Раздел 2

Титульный лист

Раздел 2. Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний:

- Подраздел 2.1. Расчет сумм страховых взносов

- Подраздел 2.1.1. Сведения об облагаемой базе для исчисления страховых взносов и исчисленных страховых взносах для организаций с выделенными самостоятельными классификационными единицами (СКЕ) или для организаций - государственных (муниципальных) учреждений, часть деятельности которых финансируется из бюджетов всех уровней и приравненных к ним источников (частичное финансирование), а также страхователей, исчисляющих страховые вносы по нескольким основаниям.

- Подраздел 2.2. Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 2.1 статьи 22 Федерального закона от 24 июля 1998 г. № 125-ФЗ.

- Подраздел 2.3. Сведения о результатах проведенных обязательных предварительных и периодических медицинских осмотров работников и проведенной специальной оценке условий труда на начало года.

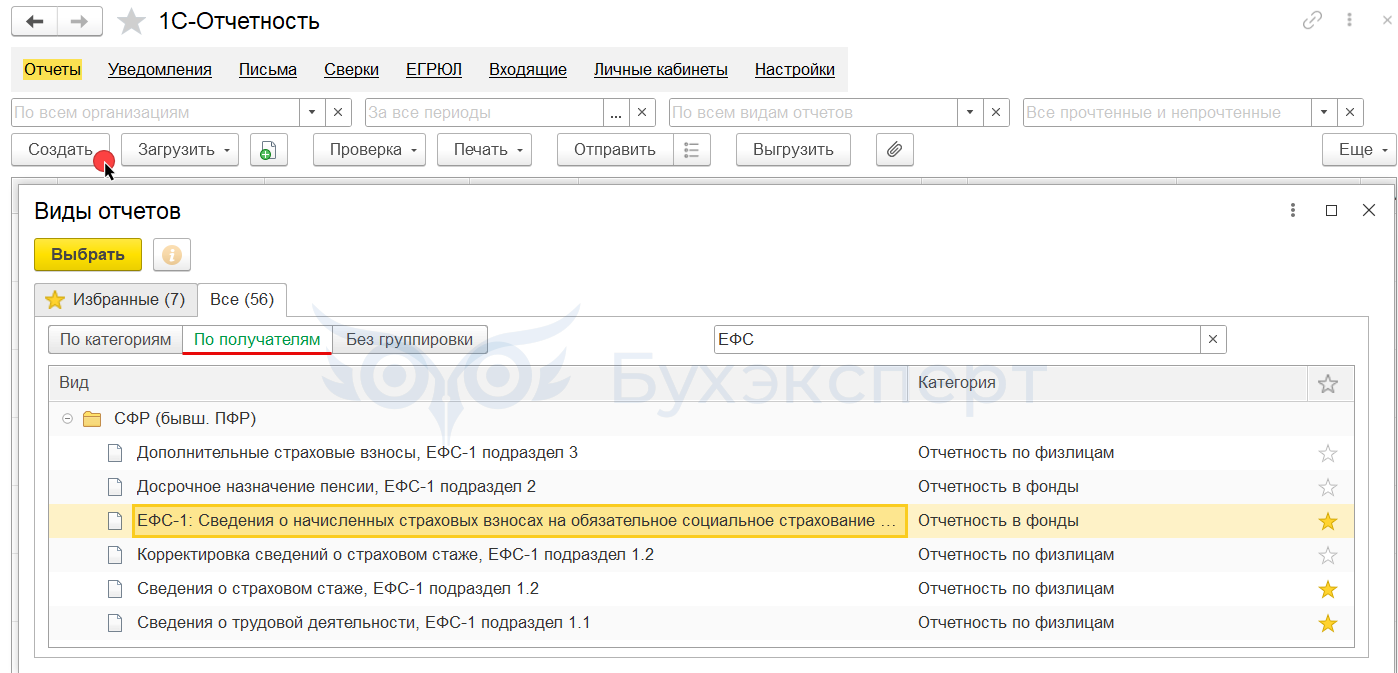

Где в 1С создать ЕФС-1 Раздел 2

В ЗУП 3: 1С-Отчетность – группа По получателям – СФР (бывш. ПФР)

В 1С:БП: 1С-Отчетность – Регламентированные отчеты - группа По получателям – СФР (бывш. ПФР)

Заполнение раздела 2 ЕФС-1 в ЗУП 3.1

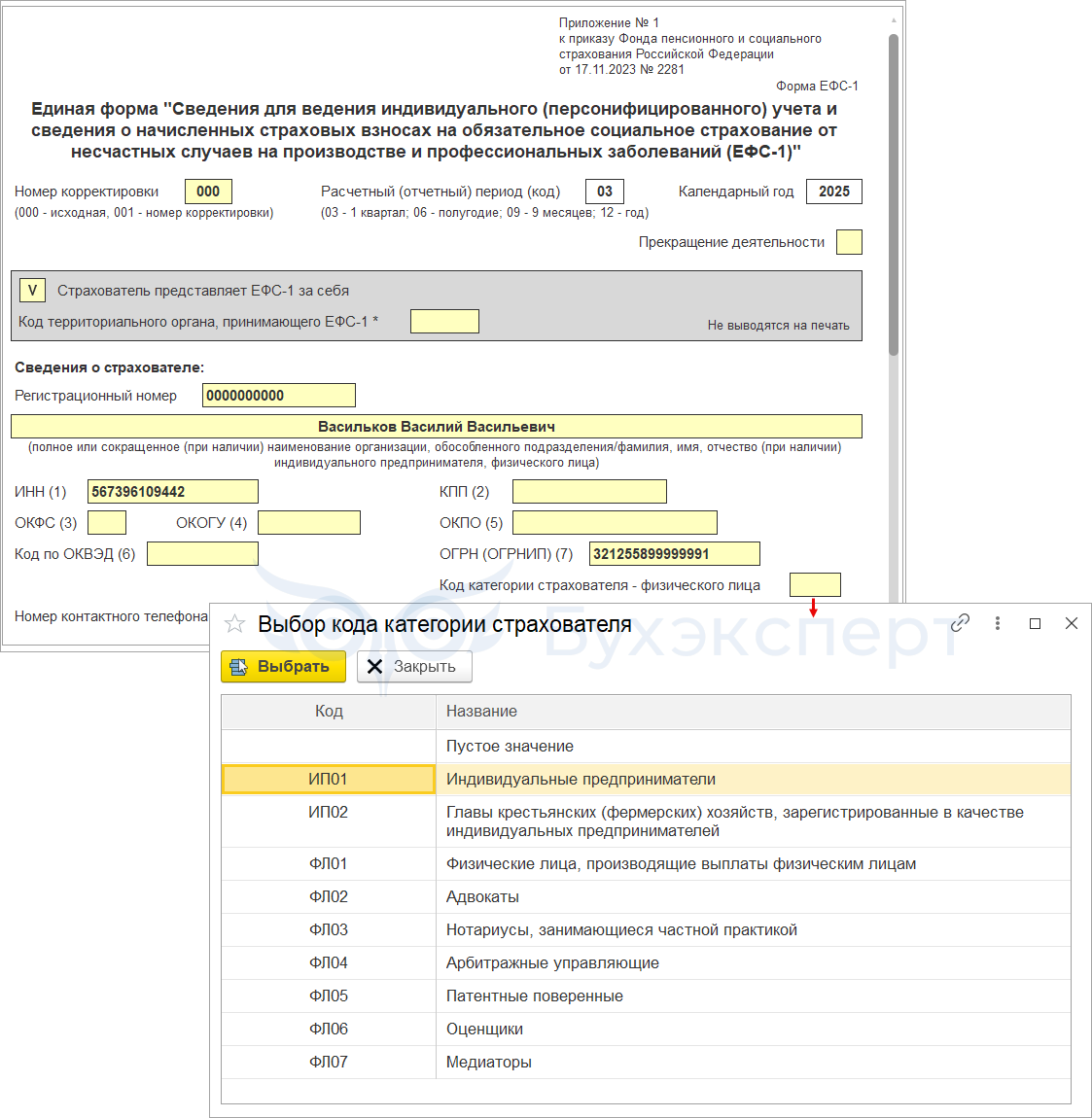

Код категории страхователя-физлица на Титульном листе

На Титульном листе указываются коды категории физлиц-страхователей – ИП и физлиц, производящих выплаты физическим лицам.

Подробнее В 2024 году подраздел 2.1 раздела 2 формы ЕФС-1 заполняем по-новому

Общий порядок заполнения Раздела 2 ЕФС-1

Раздел 2:

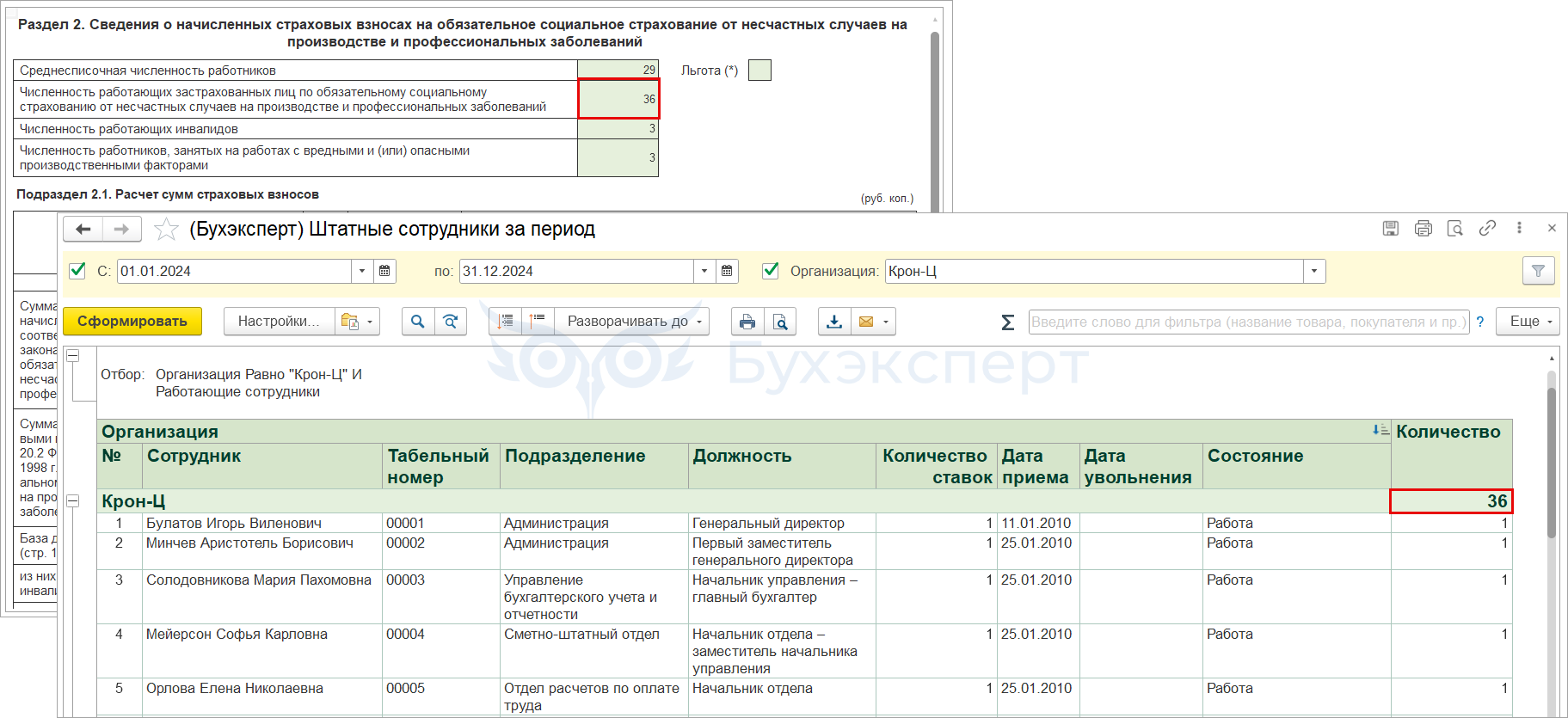

- Заполняются автоматически: среднесписочная численность работников / численность застрахованных / численность инвалидов.

- Численность «вредников» в ЗУП заполняется автоматически, в 1С:БП - вручную.

Подраздел 2.1 - проверить базу и взносы по отчету Анализ взносов в фонды:

- Если организация имеет СКЕ, то проверить Подраздел 2.1.1.

- Если организация временно направляет своих работников для работы у другого юрлица или ИП по договору о предоставлении персонала, то вручную заполнить Подраздел 2.2.

Подраздел 2.3 – в ЗУП КОРП заполняется автоматически, в ЗУП (ПРОФ, базовой) и 1С:БП - вручную по состоянию на начало года.

Подробнее:

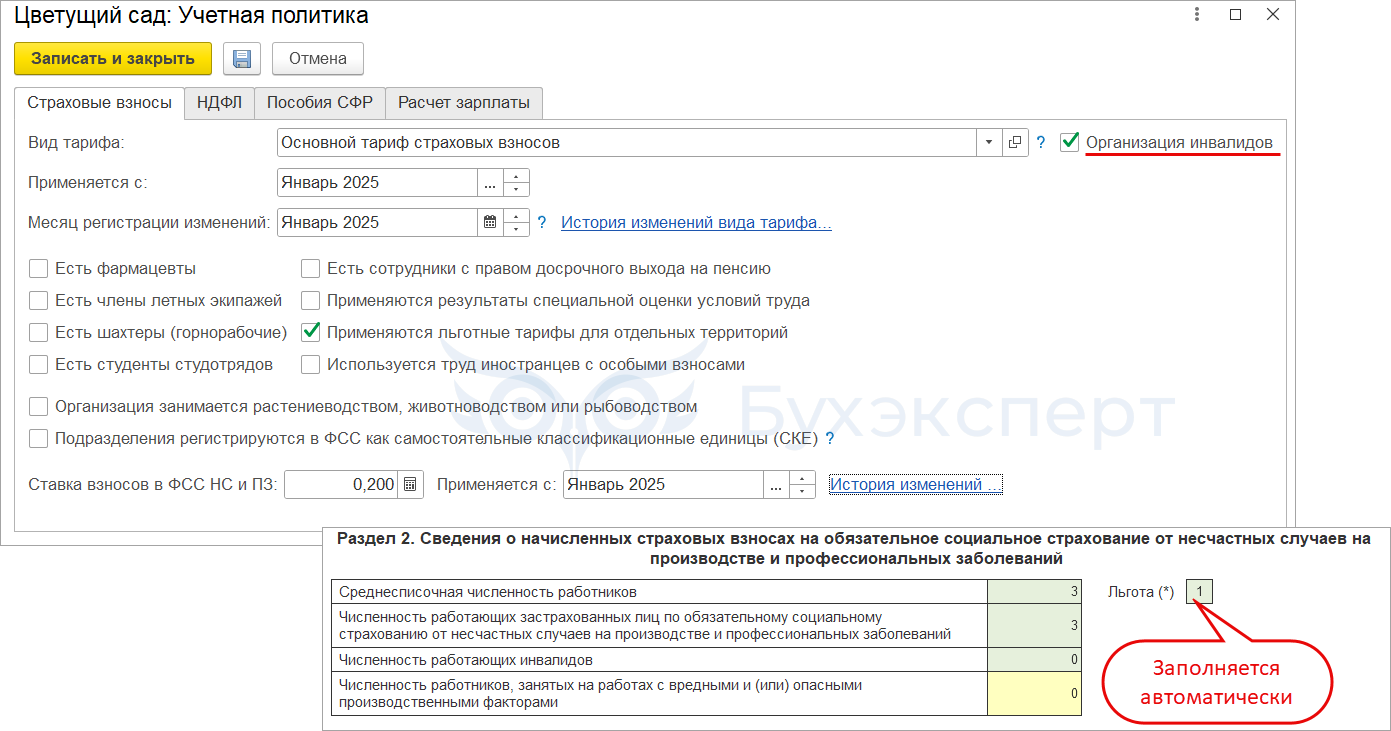

Строка Льготы в Разделе 2 ЕФС-1

Организации инвалидов могут применять льготную ставку в размере 60% от установленного для них тарифа взносов (пп. "а" п. 2 ст. 2 Федерального закона от 22.12.2005 N 179-ФЗ, ст. ст. 1, 2 Федерального закона от 26.10.2024 N 352-ФЗ).

Строку Льгота заполняют:

- Общественные организации инвалидов (в т. ч. союзы общественных организаций инвалидов), в которых инвалидов и их законных представителей не менее 80%.

- Организации, для которых одновременно выполняются условия:

- уставный капитал полностью состоит из вкладов общественных организаций инвалидов;

- среднесписочная численность инвалидов — не менее 50%;

- доля зарплаты инвалидов в ФОТ — не менее 25%;

- Учреждения, созданные для:

- достижения образовательных, культурных лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей;

- оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям, единственными собственниками имущества которых являются указанные общественные организации инвалидов.

Если организация имеет право на льготу - в Учетной политике организации установить флажок Организация инвалидов.

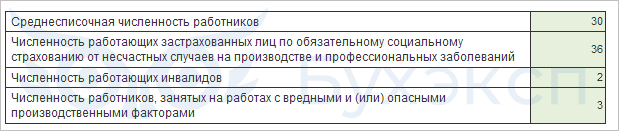

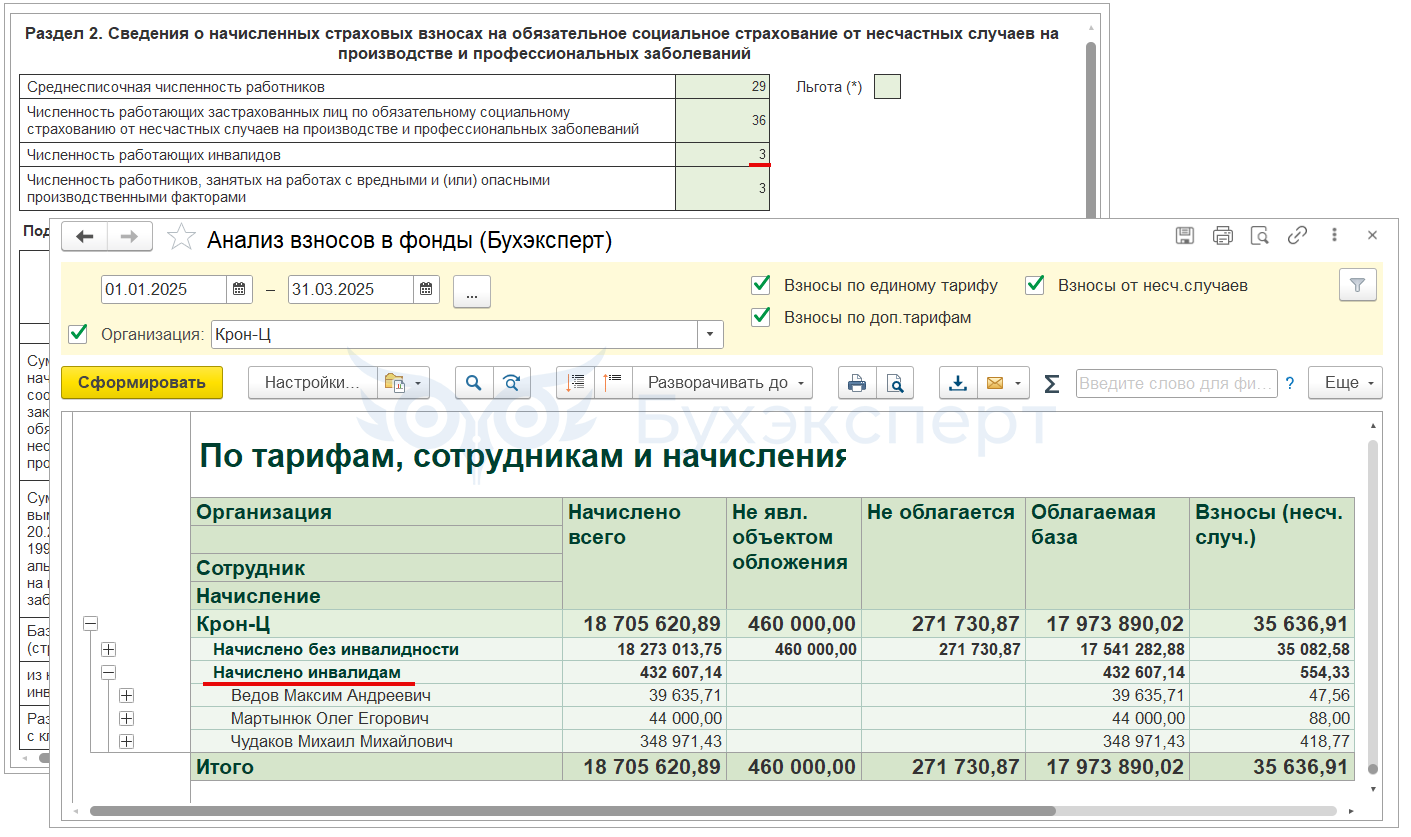

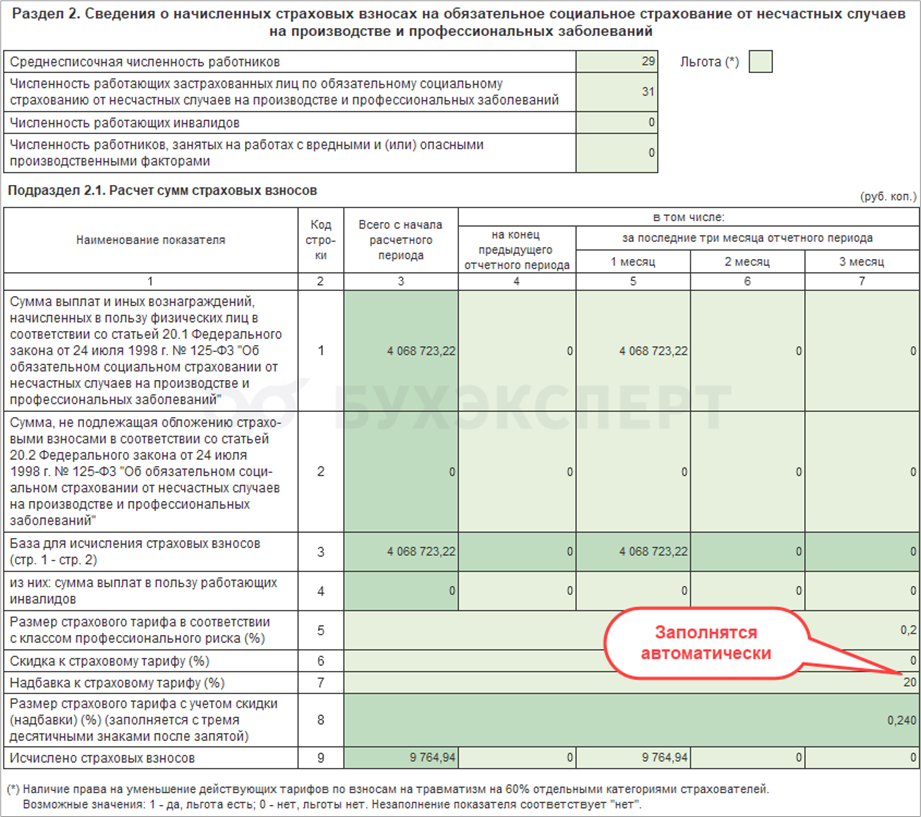

Показатели численности в Разделе 2 формы ЕФС-1

Состав показателей

Среднесписочная численность работников - среднесписочная численность работников, рассчитанная за период с начала года

Численность работающих застрахованных лиц по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний - численность работающих у страхователя застрахованных лиц, включая лиц, заключивших договоры ГПХ, на вознаграждения по которым в соответствии с Федеральным законом от 24 июля 1998 г. N 125-ФЗ начисляются страховые взносы, в отчетном периоде.

Численность работающих штатных сотрудников можно проверить при помощи донастроенного отчета Штатные сотрудники за период.

Если в организации есть договорники, по которым начисляются страховые взносы, чтобы получить общее число застрахованных лиц, к численности штатных сотрудников нужно прибавить численность договорников из донастроенного отчета Договорники с договорами, облагаемыми взносам от НС и ПЗ. Скачать настройки донастроенных отчетов для проверки и инструкцию по загрузке можно в статье Настройки отчетов в 1С:ЗУП 3.1 для анализа страховых взносов

Численность работающих инвалидов - списочная численность работающих инвалидов в отчетном периоде.

Численность работников, занятых на работах с вредными и (или) опасными производственными факторами - списочная численность работников, занятых на работах с вредными и (или) опасными производственными факторами в отчетном периоде.

Как заполняется численность инвалидов

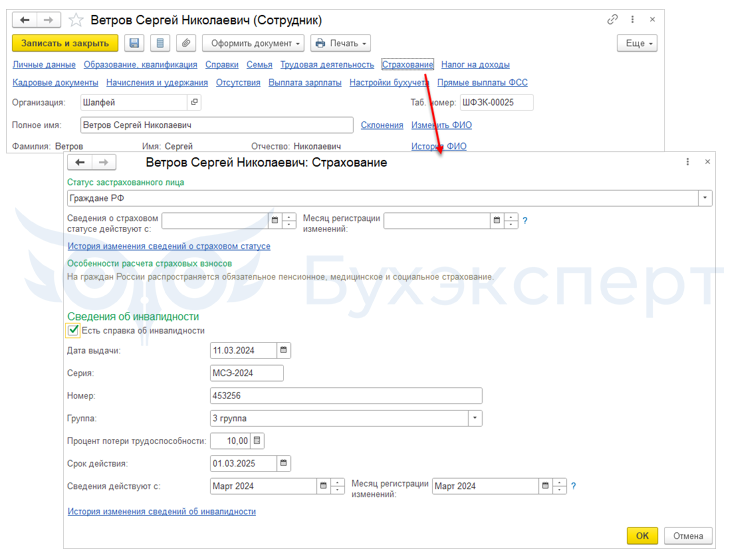

В ЗУП 3.1 в численность работающих инвалидов включаются все работники-инвалиды, по которым были начисления в отчетном периоде, включая уволенных и утративших статус инвалида на конец отчетного периода.

Сведения об инвалидности сотрудника вводим в карточку Сотрудника по ссылке Страхование

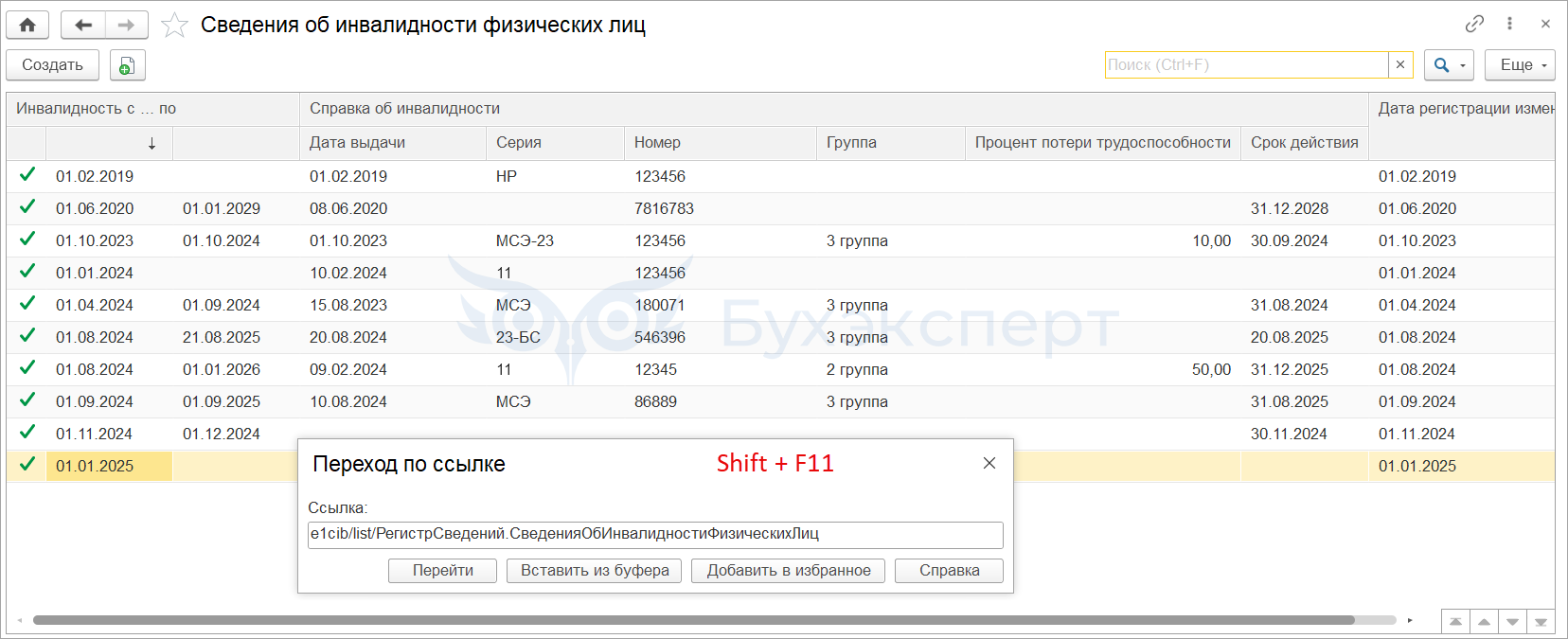

Сведения об инвалидности всех сотрудников хранятся в регистре Сведения об инвалидности физических лиц. Открыть регистр можно по ссылке e1cib/list/РегистрСведений.СведенияОбИнвалидностиФизическихЛиц

Проверить количество работников-инвалидов, по которым начислены взносы в отчетном периоде, можно при помощи донастроенного отчета от Бухэксперт Анализ взносов в фонды.

Включать ли сотрудников без доходов в численность застрахованных лиц Раздела 2 ЕФС-1?

У сотрудника в отчетном периоде не было начислений. Должен ли он учитываться в показателе Численность работающих застрахованных лиц в Разделе 2 ЕФС-1?

Да, такого работника нужно включить в численность застрахованных лиц Раздела 2 ЕФС-1, если с ним заключен трудовой договор или договор ГПХ с оговоркой об уплате взносов от несчастных случаев.

Ранее в ЗУП 3.1 сотрудники без доходов не учитывались в показателе Численность работающих застрахованных лиц в Разделе 2 ЕФС-1. Затем такое поведение было признано ошибочным – Ошибка 60008511. Ошибку исправили, и теперь работники, у которых не было доходов в отчетном периоде, попадают в численность застрахованных лиц Раздела 2 ЕФС-1. Такое заполнение отчета соответствует правилам его заполнения.

Как заполнить численность «вредников», если допвзносы не начисляются?

В организации есть сотрудники, у которых установлены 3 и 4 классы вредности, при этом допвзносы по ним не начисляются (должность не входит в списки №1/№2).

Должны ли такие сотрудники учитываться в Численности работников, занятых на работах с вредными и (или) опасными производственными факторами в Разделе 2 ЕФС-1?

Да. В численности «вредников» учитываются все сотрудники с «вредными» условиями труда и не важно, начисляются по ним допвзносы или нет.

В п.161 Порядка заполнения Раздела 2 формы ЕФС-1 сказано, что следует указать списочную численность работников, занятых на работах с вредными и (или) опасными производственными факторами. Иные условия не прописаны.

Как заполнить численность «вредников», если не проведена спецоценка?

В организации есть сотрудники, должность которых входит в список №1/№2, и за которых уплачиваются доп.взносы. Но для рабочих мест этих сотрудников не проведена спецоценка, соответственно не присвоен класс условий труда.

Должны ли такие сотрудники учитываться в Численности работников, занятых на работах с вредными и (или) опасными производственными факторами в Разделе 2 ЕФС-1?

Нет. В численности «вредников» учитываются сотрудники, занятые на работах с вредными и (или) опасными производственными факторами.

А определяются вредные и (или) опасные производственные факторы посредством спецоценки (п. 1 ст. 3 Федерального закона от 28.12.2013 N 426-ФЗ):

Специальная оценка условий труда является единым комплексом последовательно осуществляемых мероприятий по идентификации вредных и (или) опасных факторов производственной среды и трудового процесса (далее также — вредные и (или) опасные производственные факторы) и оценке уровня их воздействия на работника с учетом отклонения их фактических значений от установленных уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти нормативов (гигиенических нормативов) условий труда и применения средств индивидуальной и коллективной защиты работников.

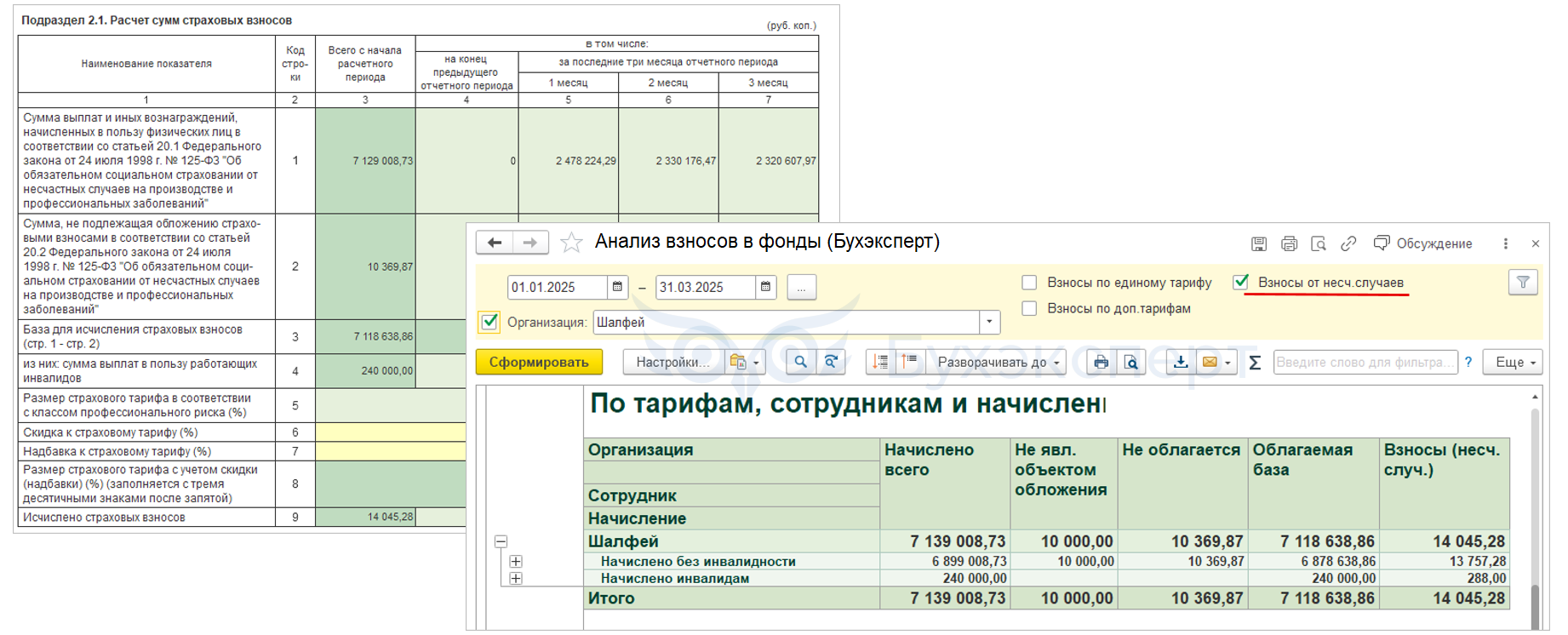

Подраздел 2.1 - как проверить

Проверить начисления и взносы в Подразделе 2.1 ЕФС-1 можно с помощью донастроенного отчета Анализ взносов в фонды от Бухэксперт и типового отчета Проверка расчета взносов (Налоги и взносы - Отчеты по налогам и взносам).

Скачать настройки отчета можно в статье - Настройки отчетов для анализа страховых взносов.

Для Раздела 2 формы ЕФС-1 не утверждены контрольные соотношения, поэтому встроенные проверки в ЗУП 3.1 не реализованы. Но фонд самостоятельно сверяет математику в отчетах. Важно вручную проверить показатели, рассчитываемые нарастающим итогом, со сданными формами за предшествующие отчетные периоды текущего года.

Часть контрольных соотношений отчета удастся проверить программой ПО ПД, которую разработал СФР. Подробнее - Как в ЗУП 3.1 проверить контрольные соотношения для Раздела 2 ЕФС-1

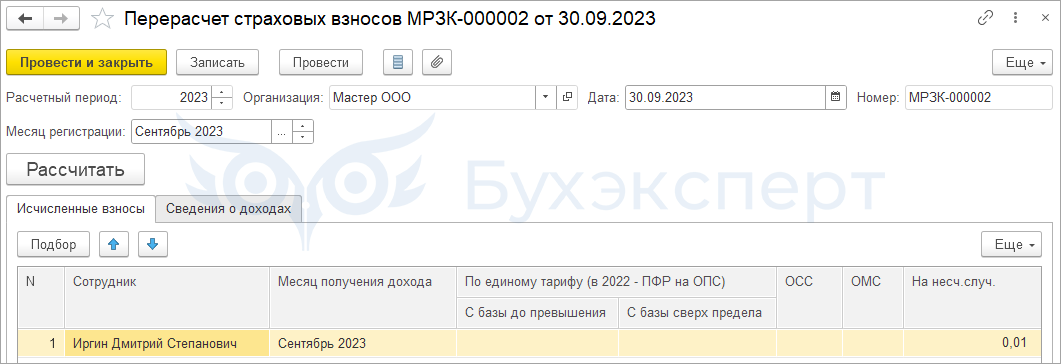

Копейки в расчете взносов на травматизм – откуда берутся и как исправить

По правилам заполнения в Разделе 2 ЕФС-1 взносы на травматизм должны рассчитываться котловым методом – с базы по взносам в целом по организации.

В ЗУП 3.1 программа сначала рассчитывает взносы по каждому сотруднику по отдельности, а затем пересчитывает по организации. Поэтому при пересчете нарастающим итогом могут образоваться «лишние» копейки.

Если при перерасчете «вылезли» копейки за прошлые месяцы, по которым уже сдан отчет, проблему можно решить двумя способами:

- перед сдачей отчета за текущий период подать корректировку за предыдущие отчетные периоды

- удалить результат перерасчета и не подавать уточненные формы. Практика показывает, что такая погрешность в начислении допустима, фонд принимает отчеты.

Подробнее - Лишние копейки по взносам от НС – что с ними делать?

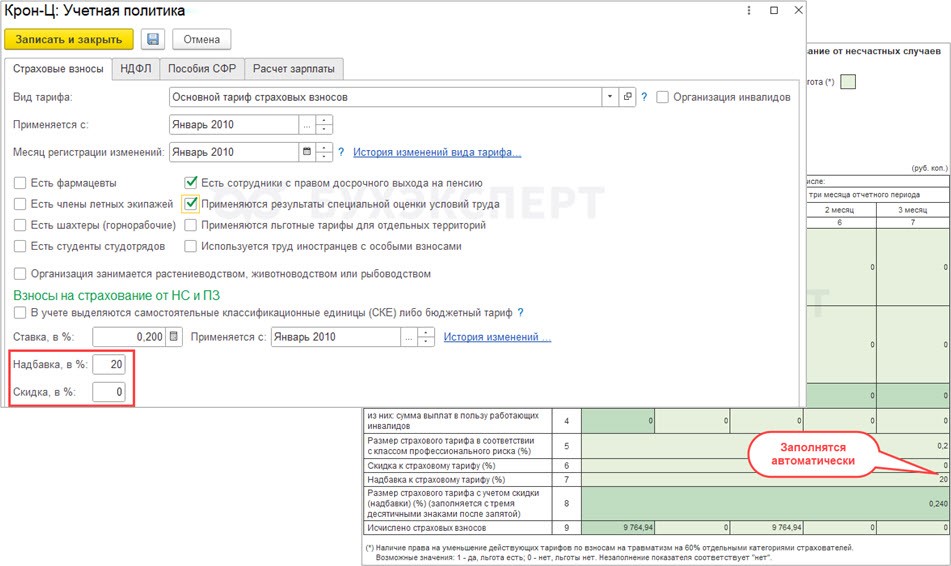

Скидка и надбавка к страховому тарифу НС и ПЗ

Размер скидки или надбавки в разделе 2.1 отчета ЕФС-1 заполняется автоматически из настроек организации.

Эта возможность появилась, начиная с релиза ЗУП 3.1.34.57 – Возможность указать размер скидки/надбавки к страховому тарифу НС и ПЗ (ЗУП 3.1.34.57).

Если скидку/надбавку к тарифу заполнили в настройках учетной политики, в разделе 2.1 отчета ЕФС-1 она заполняется автоматически по данным в настройках учетной политики.

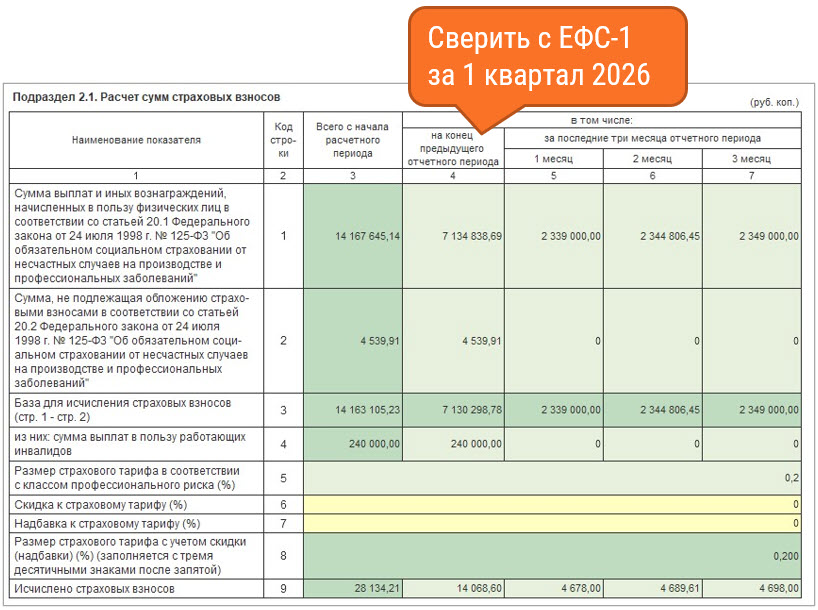

Особенность проверки отчета за 1 полугодие, 9 месяцев и год

Для отчетов за 1 полугодие, 9 месяцев и годового есть еще одна дополнительная проверка - нужно сверить показатели, которые заполняются нарастающим итогом, с предыдущим отчетом. Например, показатели раздела 2 ЕФС-1 за 1 полугодие сверяем с данными отчета за 1 квартал.

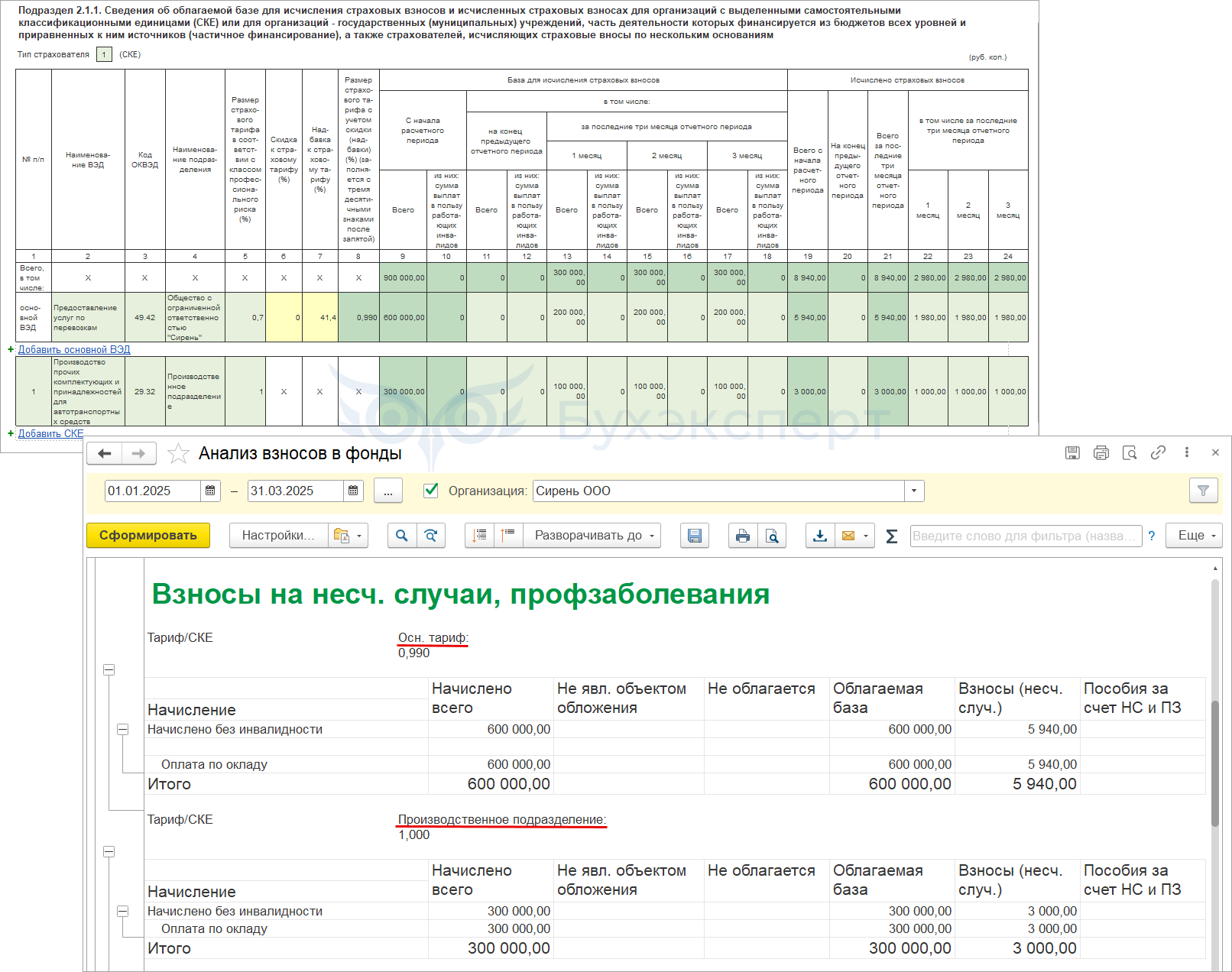

Подраздел 2.1.1 - как заполнить и проверить

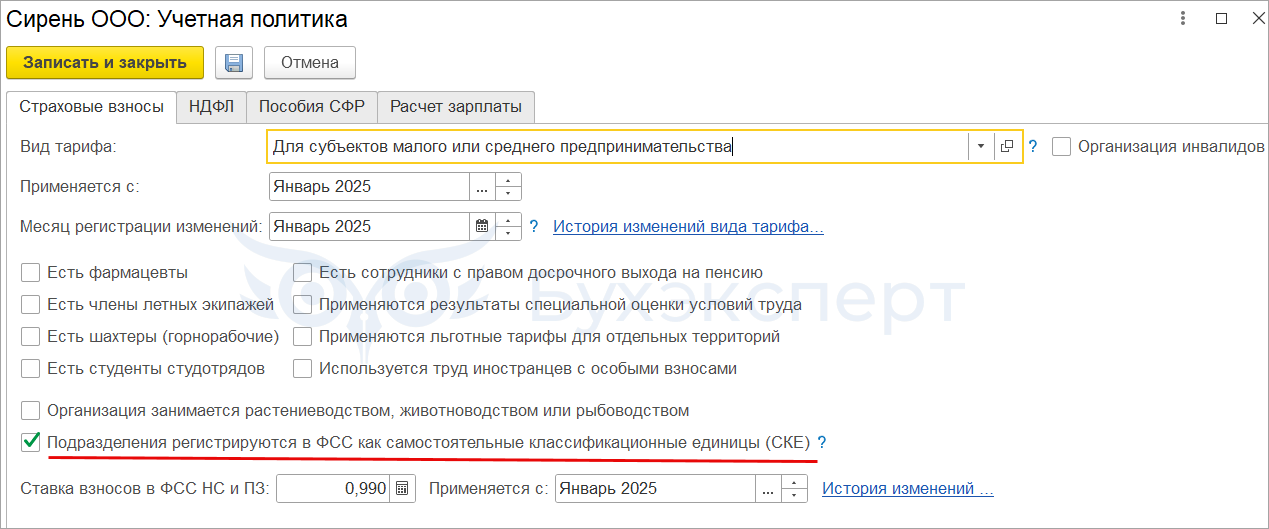

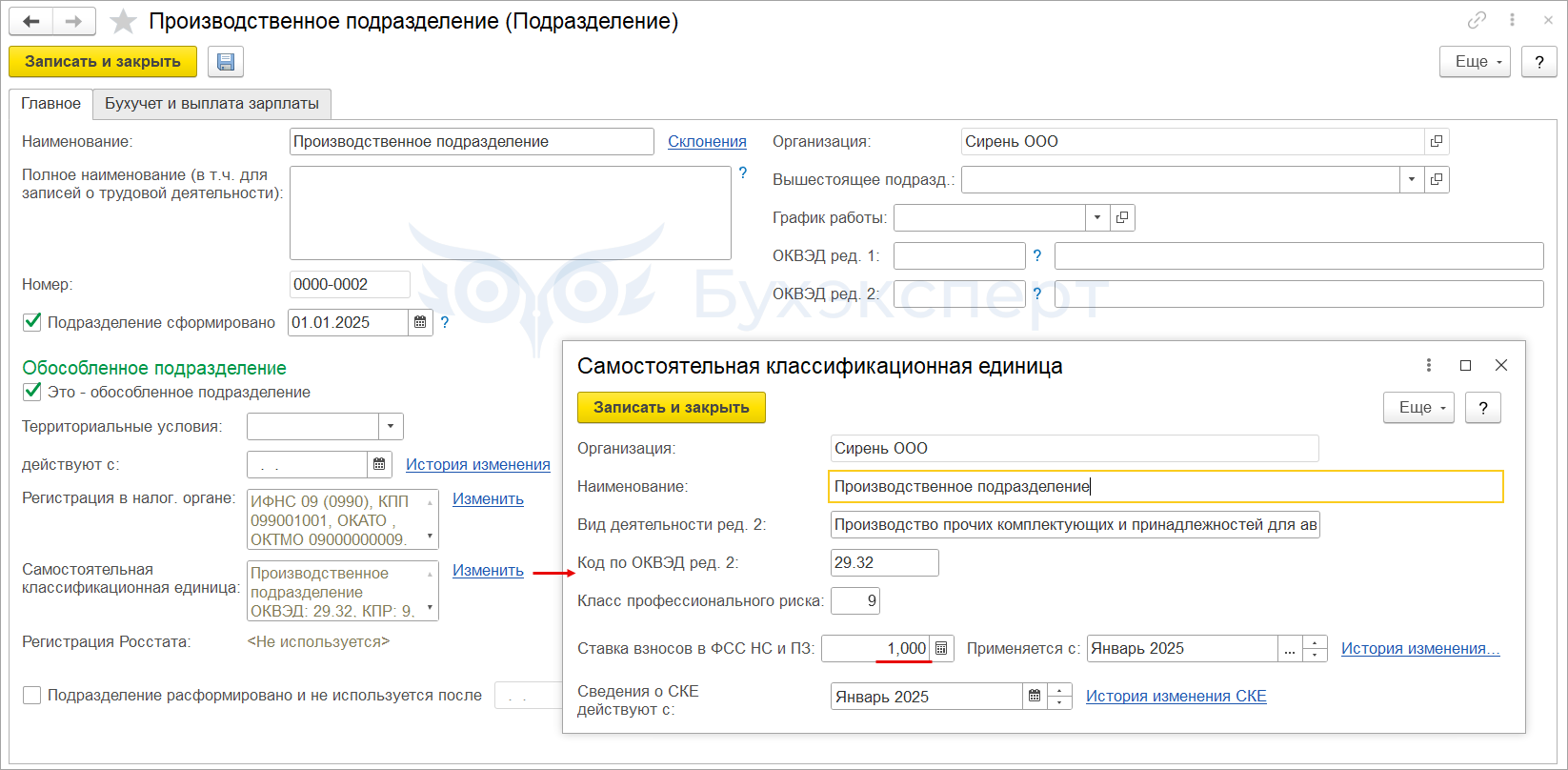

Если в организации обособки выделены как СКЕ, то в ЗУП 3.1 нужно:

- в Учетной политике установить флажок Подразделения регистрируются в ФСС как самостоятельные классификационные единицы (СКЕ)

- в настройках Подразделения в Ставке взносов ФСС НС и ПЗ указать размер тарифа

Тариф страховых взносов для СКЕ указываем без учета надбавки или скидки. Если скидка или надбавка установлена для организации в целом и для СКЕ указать тариф с учетом этой же скидки (надбавки), при расчете взносов для СКЕ эта скидка или надбавка задвоится.

Подробнее - СКЕ для взносов от несчастных случаев

Подраздел 2.1.1 – проверить данные по СКЕ можно по отчету Анализ взносов в фонды.

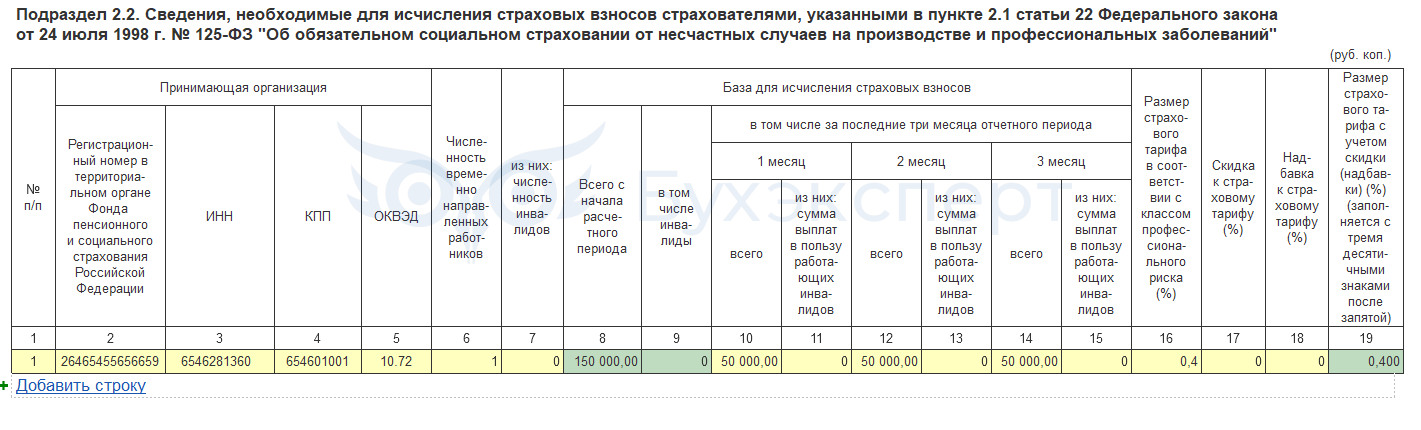

Подраздел 2.2 - как заполнить

Подраздела 2.2 ЕФС-1 страхователи, направляющие своих работников по договору о предоставлении труда другим работодателям, заполняют вручную.

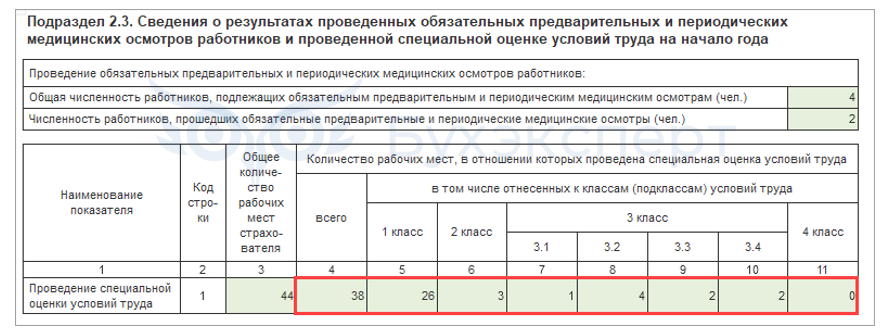

Подраздел 2.3 - особенности заполнения и как проверить

Подраздел 2.3 - это данные о результатах спецоценки и пройденных сотрудниками медосмотрах.

Подраздела 2.3 ЕФС-1 заполняется по состоянию на начало года!

Если СОУТ была проведена давно и на 1 января отчетного года она еще действительна, результаты этой спецоценки будут попадать во все отчеты Раздел 2 ЕФС-1 до конца года - потому что на начало года они действовали. Например, если СОУТ провели в 2020 году и ее срок истекает в 2025, на 01.01.2025 результаты спецоценки действительны. Это означает, что результаты СОУТ, проведенной в 2020 году, мы будем указывать во всех отчетах Раздел 2 ЕФС-1 за периоды 2025 года - за 1 квартал, полугодие, 9 месяцев и 2025 год.

Заполняются в соответствии со сведениями, содержащимися в заключительных актах медицинской комиссии по результатам периодических медицинских осмотров работников (п. 45 Порядка проведения обязательных предварительных и периодических медицинских осмотров работников, предусмотренных ч. 4 ст. 213 ТК РФ, утв. Приказом Минздрава от 28.01.2021 N 29н), и в соответствии со сведениями, содержащимися в заключениях по результатам предварительных медицинских осмотров, выданных работникам, прошедшим указанные осмотры за предшествующий год (п. 15 Порядка от 28.01.2021 N 29н).

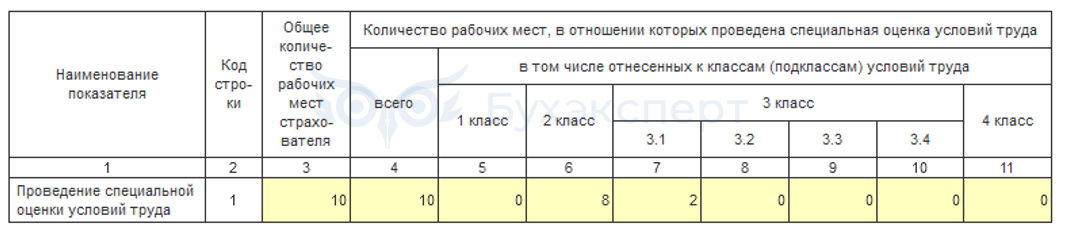

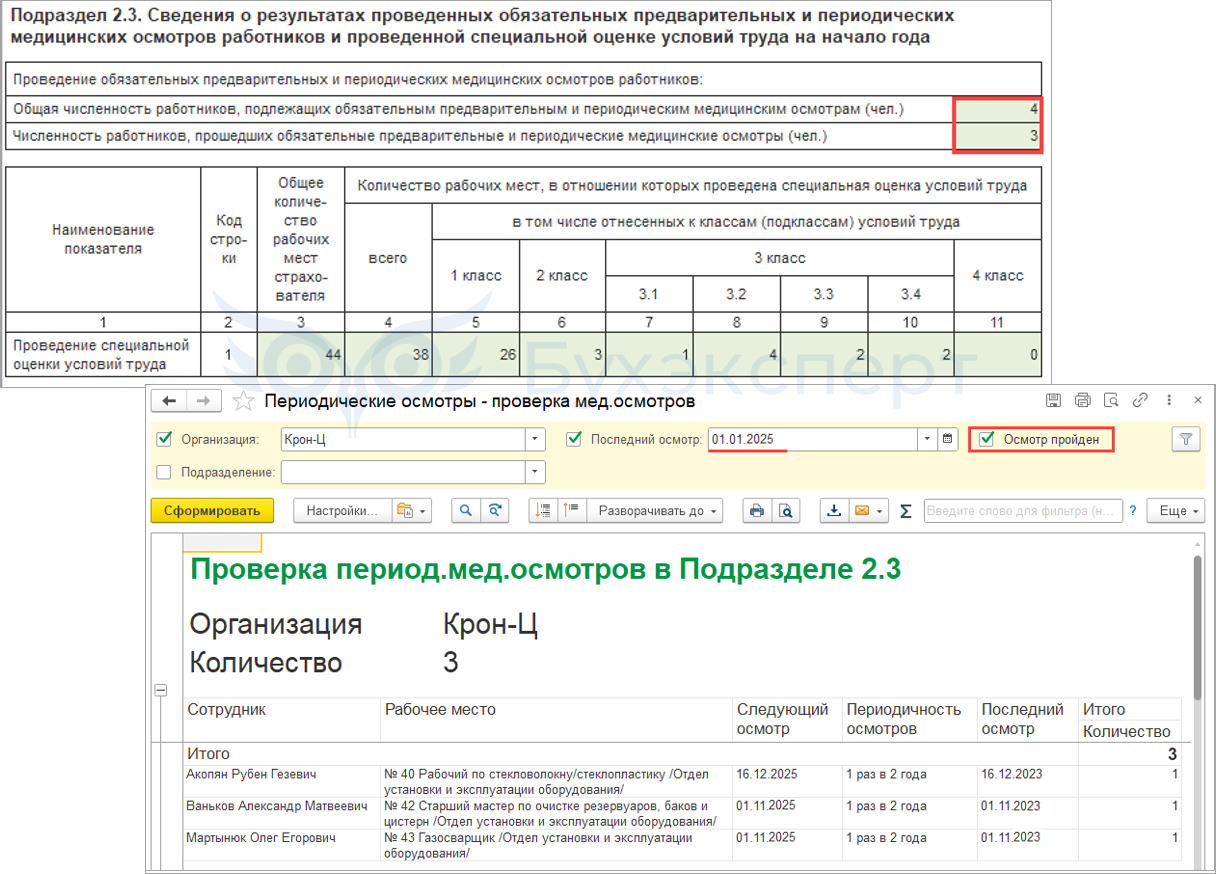

В графе 3 указываются данные об общем количестве рабочих мест работодателя, подлежащих специальной оценке условий труда.

В графах 4 - 11 указываются данные о количестве рабочих мест, в отношении которых проведена специальная оценка условий труда, в том числе отнесенных к классам (подклассам) условий труда, содержащиеся в отчете о проведении специальной оценки условий труда; в случае, если специальная оценка условий труда страхователем не проводилась, то в графах 4 - 11 проставляется ноль (0).

Подробнее - в рубрике Охрана труда

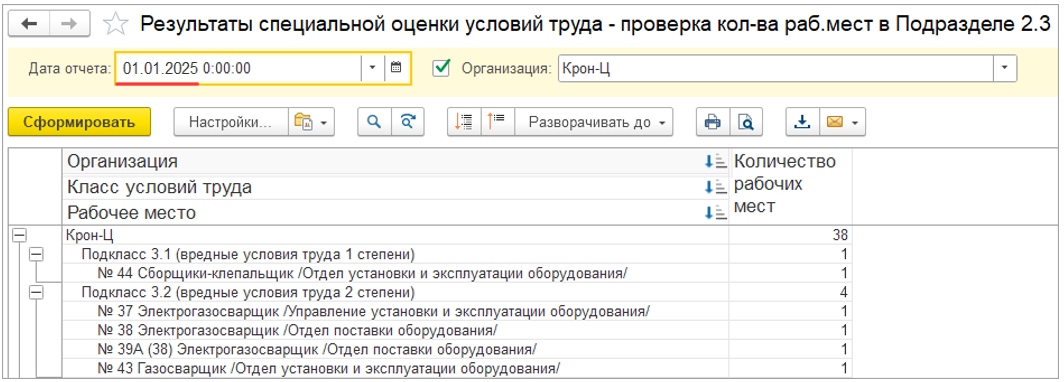

Проверить показатели Подраздела 2.3 можно донастроенными отчетами от Бухэксперт:

- Количество «вредных» рабочих мест в Подразделе 2.3 – с помощью донастроенного отчета Результаты специальной оценки условий труда.

- Численность работников подлежащих и прошедших периодические мед.осмотры в Подразделе 2.3 – с помощью донастроенного отчета Периодические осмотры.

Скачать настройки отчетов можно в статье - Настройки отчетов для анализа страховых взносов.

Смотрите самоучитель по 1С ЗУП 8.3.1 от Елены Гряниной

Этот самоучитель доступен по ссылке на Плейлист Youtube. Мы периодические обновляем его и добавляем новые видео. Сохраните его в избранное и поделитесь им с коллегами, они будут вам благодарны!

И не забудьте подписаться на наш Канал на RuTube - на нём мы публикуем важнейшие изменения законодательства и 1С.См. также:

- Отчетность по страховым взносам в 1С:ЗУП 3.1 за 2025

- Отчетность по страховым взносам (РСВ, ЕФС-1) за 9 месяцев 2025 в 1С:ЗУП 3.1

- Отчетность по страховым взносам (РСВ, ЕФС-1) за 1 квартал 2025 в 1С:ЗУП 3.1

- Отчетность по страховым взносам и персонифицированная отчетность в 1С:ЗУП 3.1 за 2024

- Отчетность по страховым взносам (РСВ, ЕФС-1) за 1 квартал 2024 в 1С

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Численность работников, занятых на с вредными и (или) опасными производственными факторами — это что означает? Здесь же не только сотрудники, у которых есть взносы по доп.тарифу?

Согласна, здесь указываем сотрудников, у которых есть какие-либо вредные факторы, не обязательно доп. взносы.

Численность работающих застрахованных лиц по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний — а здесь все сотрудники, которым начислялись взносы на травматизм?

Да, именно так!

заметил, что за 1 квартал 2024 в эту численность включаются и наши «декретницы». начислений по ним нет, а трудовой договор есть. Это правильно? Считаются застрахованными?

Здравствуйте! Раньше они не включались, однако это было признано ошибкой и теперь поведение программы изменили, теперь сотрудники, у которых не было дохода, включаются в численность застрахованных по ОСС от НС.

Всегда было интересно, почему в учетной политике не сделать базовый тариф и скидку к нему отдельными реквизитами и не подтягивать их оттуда в отчетность, вряд ли это сложно.

Случайно обратила внимание на Ваш комментарий. Все-таки разработчики это сделали в 2025 году. 🙂 Логика восторжествовала! 🙂

Здравствуйте.

Подскажите пожалуйста, признано ли ошибкой, что в численность попадают гпх, по которым был начислен больничный, но по условиям договора, взносы нс не начисляются?

Здравствуйте!

Направила запрос разработчикам. По результатам напишу.

Здравствуйте!

Наконец-то получили ответ от 1С по вашему вопросу:

Пока на сайте 1С описание ошибки не разместили.

Спасибо большое!

Будем ждать исправления.

Здравствуйте! Правильно ли я понимаю, если один человек работает по основному месту и по совместительству и обе должности (рабочих места) по спецоценке с классом условий труда 3.1 «вредные», то для показателя численности работников с вредными факторами его считать как одного человека?

Здравствуйте!

Да, вы все верно понимаете.

Добрый день! Подскажите пожалуйста, если спецоценка проводилась в 2024 году и на момент ее проведения было больше рабочих мест чем сейчас, то какие данные надо указывать? Скажем спецоценка была на 60 мест, но сейчас в компании осталось 40. То в графе 3 указывать 40, а в графе 4 60? Или тоже 40?

Добрый день!

По регламенту нашего ресурса мы не отвечаем на вопросы по законодательству.

Наша задача – показать, как применять возможности программы 1С для ведения учета. Вот что удалось найти по данному вопросу.

В Правилах заполнения Раздела 2 формы ЕФС-1 сказано:

Исходя из данных формулировок думаю, что в отчете на начало года показываем фактически действующие рабочие места и результаты спец.оценки по ним. Поэтому в вашем случае в графе 3 и 4 указываем 40 рабочих мест.