Источник: Письмо ФНС от 15.04.2024 N ЗГ-2-11/5893, Письмо ФНС от 13.03.2024 N ЗГ-2-11/3699@

Информация для: работодателей

К вознаграждению и иным выплатам дистанционному сотруднику, который работает из-за границы на российского работодателя, применяется ставка 13% (15%) в зависимости от суммы полученных доходов (пп. 6.2 п. 1 ст. 208, п. 3, п. 3.1 ст. 224 НК РФ).

ФНС разъяснила, что к иными выплатам относятся, например:

- оплата отпуска;

- командировочные расходы;

- денежная компенсация при нарушении срока выплаты зарплаты;

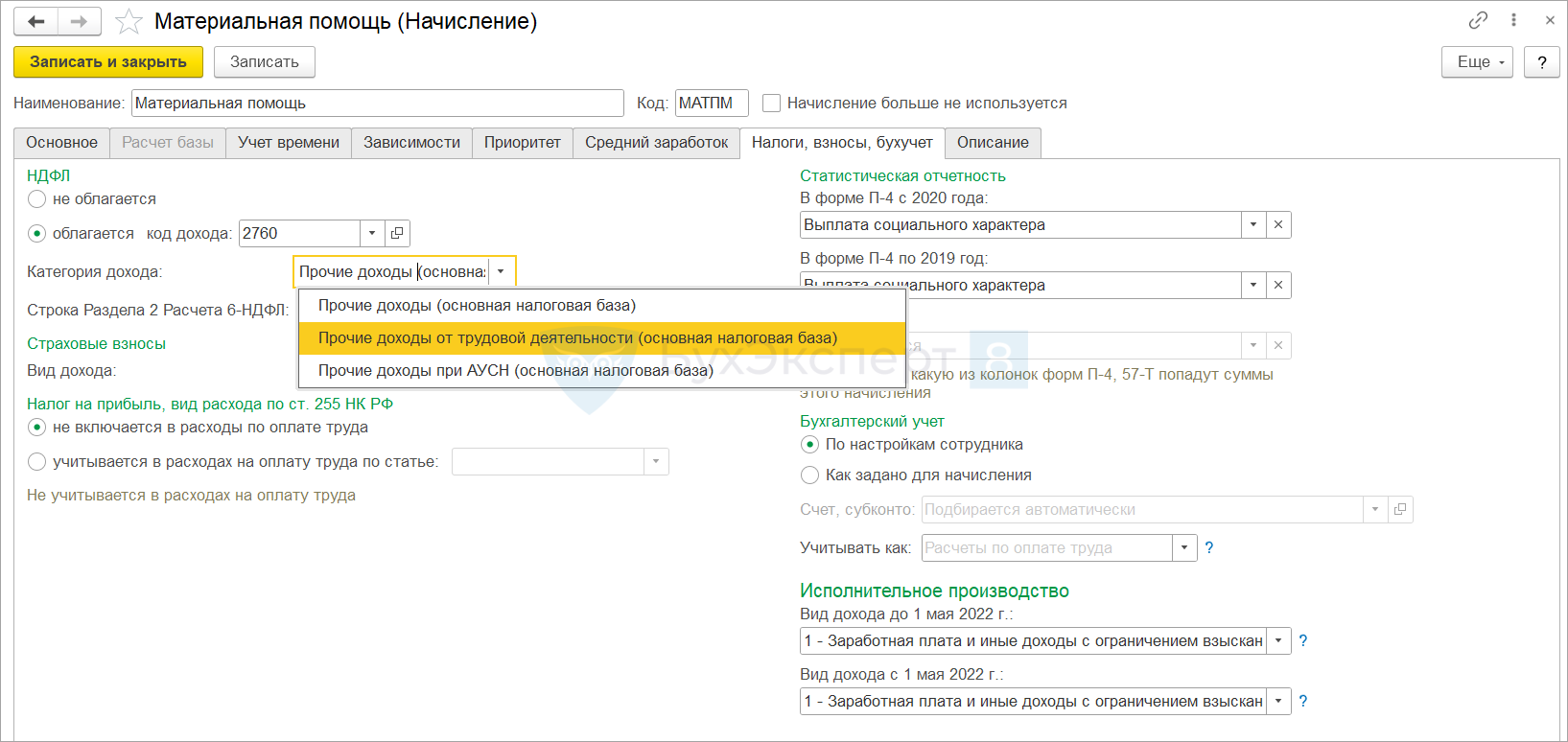

- материальная помощь;

- больничное пособие;

- выплаты при увольнении;

- возмещение расходов, связанных с использованием дистанционным работником личного или арендованного оборудования в сумме, определенной коллективным договором, ЛНА работодателя, трудовым договором, допсоглашением к трудовому договору, превышающей 35 руб. за каждый день выполнения трудовой функции дистанционно (при отсутствии документально подтвержденных расходов дистанционщика).

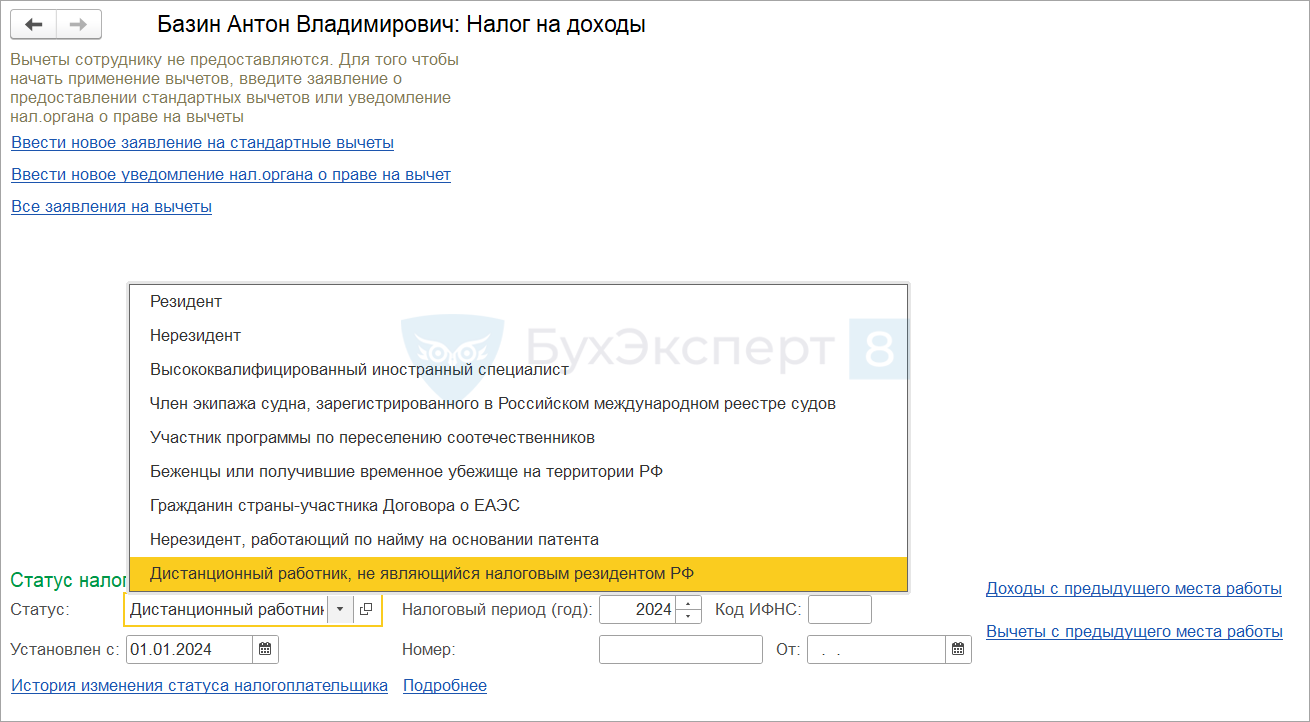

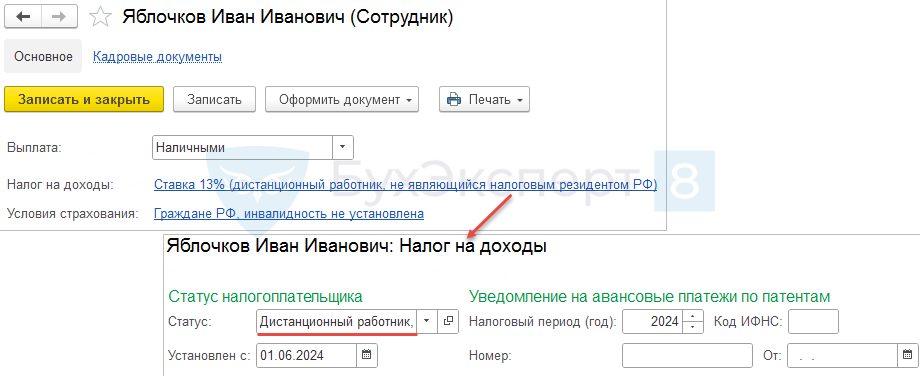

Чтобы облагать доходы от трудовой деятельности дистанционного заграничного сотрудника-нерезидента по ставке 13 (15)%, для него в Карточке сотрудника по ссылке Налог на доходы потребуется установить налоговый статус Дистанционный работник, не являющийся налоговым резидентом РФ.

«Резидентская» ставка 13% (15%) будет применяться по заграничному удаленщику для всех его доходов с категориями: Оплата труда, Оплата труда в натуральной форме, Оплата труда при АУСН, Прочие доходы от трудовой деятельности.

Подробнее про налоговый статус дистанционного работника за границей – в статье Обложение НДФЛ доходов заграничных дистанционных работников с 2024 года (ЗУП 3.1.27.148 / 3.1.28.60).

Если какие-то из начислений дистанционного сотрудника, перечисленных в письмах ФНС, облагается по ставке 30% - проверьте Категорию дохода в настройке начисления.

В Карточке сотрудника по ссылке Налог на доходы установить налоговый статус Дистанционный работник, не являющийся налоговым резидентом РФ.

Получите понятные самоучители 2026 по 1С бесплатно:

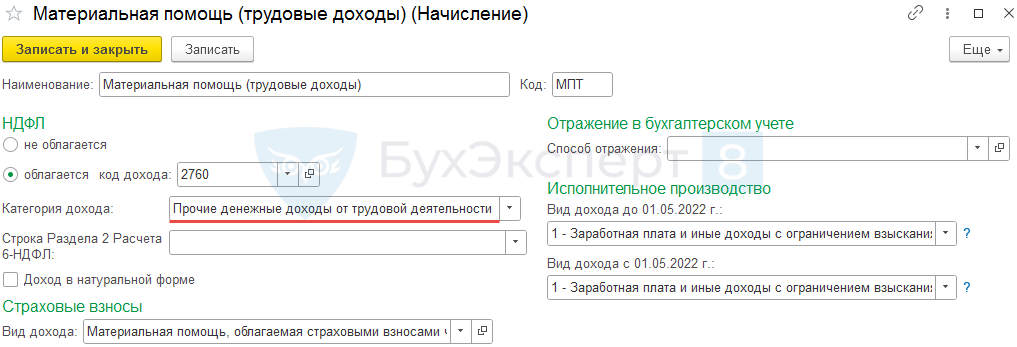

Ставка 13% (15%) применяется для начислений с Категорий дохода по НДФЛ:

- Оплата труда.

- Неденежные доходы от трудовой деятельности (основная налоговая база).

- Прочие денежные доходы от трудовой деятельности (основная налоговая база).

- Оплата труда при АУСН.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Лучше бы разъяснили что облагать по ставке 30%. И что не относится к доходам от трудовой деятельности.

Здравствуйте.

В программе по ставке 30 % облагаются доходы с категорией Натуральные доходы или Прочие доходы. Особенности такого обложения разбирали в публикации

С нетрудовых доходов заграничных дистанционщиков считается НДФЛ по ставке 30% — что делать? .

Спасибо. Статью прочитала. Но опять же, нет перечня доходов, относящихся к нетрудовым. Как я поняла из статьи, всё что не поименовано в приведенных примерах из писем фнс, то и есть нетрудовые доходы? То есть работодатель сам решает? И оформляет это документом, например, натуральный доход.

Конкретного перечня найти не удалось. К нетрудовым доходам можно отнести премии к юбилейным датам, оплату стоимости питания, проезда, обучения, коммунальных услуг. То есть все то, что не является оплатой именно труда сотрудника.

Анна. Спасибо! Я тоже не нашла конкретного перечня. Творческий подход). Опять же обучение. Если обучение в рамках его специальности, и оно необходимо для работы в этой компании, полагаю, оно не должно облагаться ндфл. Спасибо.

Спс за информацию.

Здравствуйте! Подскажите, пожалуйста, где-то указано что ставка 13% вместо 30% применяется к дистанционным работникам, работающим за границей? Наш сотрудник — нерезидент, вернулся в Россию и работает в России, конкретно указано в каком городе России, но дистанционно (то есть вне офиса работодателя). Он хочет, чтобы мы облагали его доход по ставке 13% ссылаясь на норму, что для нерезидентов работающих удаленно ставка 13% и не важно работает он заграницей или в трудовом договоре прописано, что он работает в России. Буду благодарна за ответ!

Здравствуйте!

Давайте обратимся к первоисточнику (пп. 6.2 п. 1 ст. 208):

«6.2) вознаграждение и иные выплаты при выполнении дистанционным работником трудовой функции дистанционно по договору с работодателем, являющимся российской организацией (за исключением договора, заключенного для осуществления трудовой деятельности в обособленном подразделении российской организации, зарегистрированным за пределами Российской Федерации), с обособленным подразделением иностранной организации, зарегистрированным на территории Российской Федерации»

Здесь нигде не сказано, что дистанционщик должен работать именно за границей. Отсюда можно сделать косвенный вывод, что если он работает на территории РФ, то может претендовать на ставку 13%. Но для перестраховки я бы запросила еще дополнительно разъяснения в своей ИФНС, чтобы потом не было проблем (бюджету такая позиция невыгодна).

Светлана, спасибо вам за ответ! Подскажите, если мы ему сейчас ставим в программе статус Нерезидент, работающий дистанционно по трудовому договору, то мы тогда делаем пересчет налога по 13% и т.к. это получается мы неправомерно удерживали у него по 30%, то сразу делаем ему и возврат излишне удержанного налога (а не через налоговую, т.к. ему итак была положена ставка 13, а мы удерживали по 30)?

И второй вопрос, он живет в местности с РК и СН, в этом случае мы все его доходы относим к основной базе, просто облагаем по 13% (15-22%)? А когда он станет резидентом через месяц, то мы снова делаем пересчет и уже разбиваем его доход на основную базу и базу РКСН?

Либо подождать как станет резидентом, делаем пересчет по 13% и разбиваем категории баз на основную и РКСН, и возврат налога делаем сами, т.к. неправомерно с него удерживали по 30? А не в налоговую его отправляем по окончании года?