Источник: Письмо ФНС от 13.11.2023 N ЗГ-3-11/14749

Информация для: работодателей

Начиная с 2024 года к доходам от источников в РФ относятся вознаграждение и иные выплаты при выполнении трудовых обязанностей дистанционным работником за границей (новый пп. 6.2 п. 1 ст. 208 НК РФ). А значит, зарплата и иные выплаты (отпускные, больничные, средний заработок, сохраняемый при направлении в командировку), полученные таким «дистанционщиком», независимо от его налогового статуса, будут облагаться НДФЛ по ставке 13% (15%) в зависимости от размера полученных доходов. То есть общие ставки применяются даже при утрате статуса налогового резидента.

ФНС также напомнила, что на дистанционного работника, отправленного в командировку в другую местность (на другую территорию), отличную от местности (территории) выполнения трудовой функции, распространяются статьи 166-168 ТК РФ (предоставляются все гарантии, положенные командированным, и возмещаются командировочные расходы). Суммы возмещения командировочных расходов освобождаются от НДФЛ (п. 1 ст. 217 НК РФ).

Также отметим, что Приказом ФНС от 19.09.2023 N ЕД-7-11/649@ с 01.01.2024 утвержден новый статус для заграничных дистанционных сотрудников, которые не имеют статус резидента – код 8.

Возможность учета НДФЛ по заграничным дистанционщикам появилась в ЗУП 3.1.27.148 / 3.1.28.60. Чтобы НДФЛ рассчитывался по ставке 13% (15%)с трудовых доходов таких сотрудников, в ЗУП 3.1 потребуется:

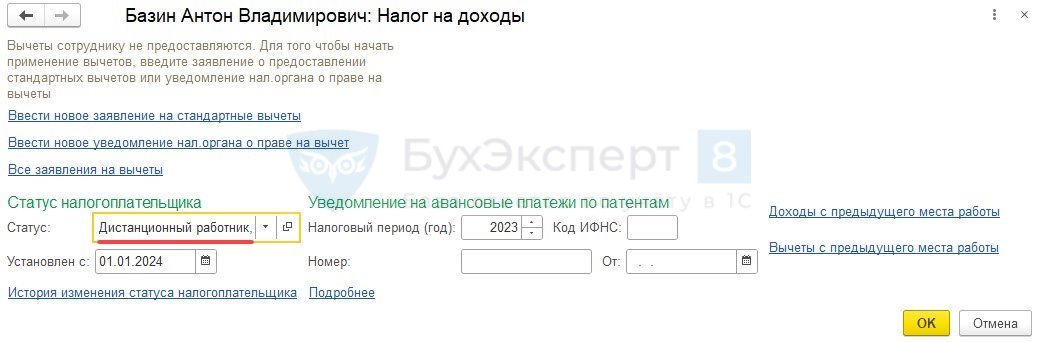

- Поменять статус работника на Дистанционный работник, не являющийся налоговым резидентом РФ с 01.01.2024

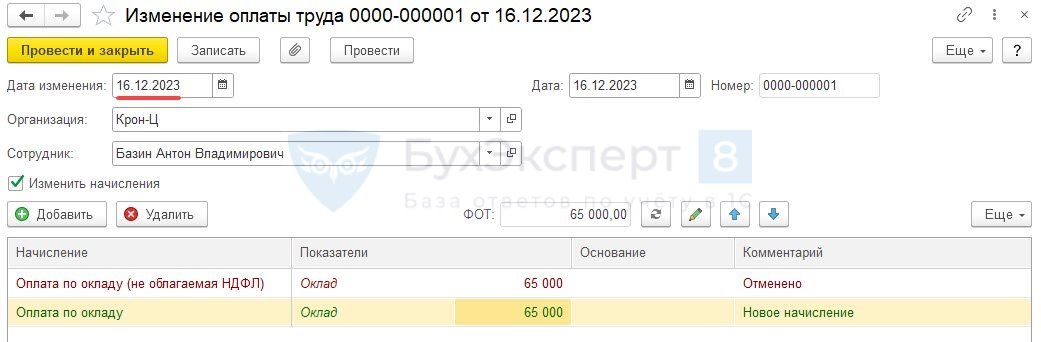

- Если ранее сотруднику был назначен пакет необлагаемых НДФЛ начислений – заменить начисления документами Изменение оплаты труда или Изменение плановых начислений (Зарплата – Изменение оплаты сотрудников) — Регистрация изменений плановых начислений. Если зарплата за вторую половину декабря выплачивается в январе 2024, то при ее расчете уже нужно применять правила 2024 года. В этом случае изменить состав начислений работнику нужно с 16.12.2023 — чтобы с зарплаты за вторую половину декабря уже рассчитался НДФЛ

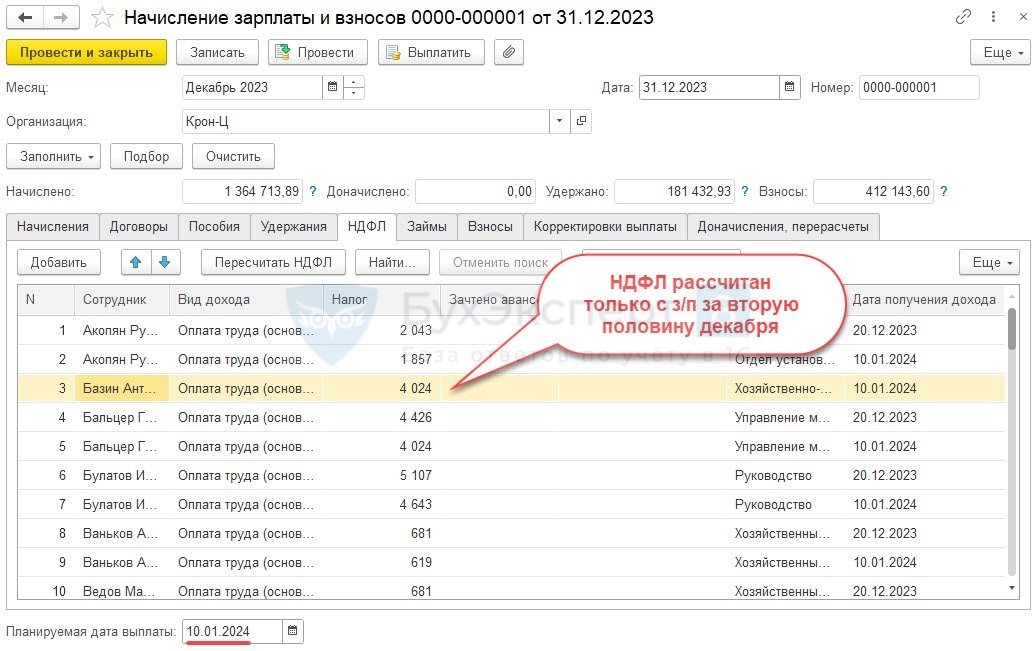

В этом случае при расчете декабрьской зарплаты, выплачиваемой в январе 2024:

- С аванса не будет рассчитаться НДФЛ

- С зарплаты за вторую половину декабря 2023 рассчитается налог

До конца 2023 года действуют старые правила — работодатели не исчисляют и не удерживают НДФЛ с заработной платы заграничных дистанционных сотрудников. Как исключить из обложения доходы заграничных «дистанционщиков» до 01.01.2024 года — разбирали в статье Учет зарплаты работников за границей до 2024 года в ЗУП 3.1.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день. При начислении заработной платы за декабрь 23 г. НДФЛ с зп дистанционщиков нерезидентов за границей считает по ставке 13% полностью за весь декабрь. Хотя при расчете аванса НДФЛ не удерживался, т.к. действовали правила 2023 г. доход был получен от источников за пределами РФ и НДФЛ не удерживался. В чем может быть причина.? Также вся начисленная зп за декабрь, в т.ч. аванс выплаченный в декабре попадают в справку 2-НДФЛ за 2024 г.

Здравствуйте! Тут нужно разбираться. Нужно знать, какой способ использовали в 2023, чтобы не облагать доходы заграничных работников. Задайте нам вопрос в Личном кабинете, чтобы разобраться в ситуации.

Добрый день!

У нас сотрудник Гражданин РФ будет работать за границей, не дистанционно. Каким образом облагать его доходы по НДФЛ и по страховым взносам с 2024?

Здравствуйте! Для ответа на свой вопрос, задайте его, пожалуйста, в Личном кабинете.

Добрый день!

Подскажите, пожалуйста, как в Бухгалтерия предприятия, редакция 3.0 (3.0.147.25) установить статус для заграничных дистанционных сотрудников, которые утратили статус резидента – код 8.

Здравствуйте! Задайте свой вопрос в Личном кабинете в разделе Вопросы 1С Бухгалтерия.