Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Эта статья устарела! Актуальная статья по настройке расчета аванса фиксированной суммой — Как в ЗУП 3.1 настроить расчет аванса фиксированной суммой?

С 2023 года при выплате аванса (зарплаты за первую половину месяца) необходимо удерживать НДФЛ. Сложности ожидаемо возникнут у компаний, которые ранее выплачивали аванс фиксированной суммой либо процентом от оклада, не исчисляя при этом налог. Как перестроить свой учет и что делать, если полноценный расчет за первую половину месяца в компании не возможен в силу каких-либо причин, можно ли как-то остаться на авансе «фиксированной суммой».

[jivo-yes]

Содержание

- Как теперь выплачивать аванс

- Как перейти с аванса фиксированной суммой / процентом от тарифа на аванс по расчету

- Если начисление за первую половину месяца невозможно по организационным причинам

- Аванс и заработная плата с доплатой до минимального оклада

- Аванс расчетом по произвольной формуле

- Можно ли как-то выплатить ровно 10 000 руб. в счет зарплаты (разовый аванс)

- А можно ли плановый аванс рассчитывать «от обратного»

- Смотрите самоучитель по 1С ЗУП 8.3.1 от Елены Гряниной

Как теперь выплачивать аванс

С 2023 года нельзя просто выплатить сотруднику «10 000 руб. в счет зарплаты». Дело в том, что каждая выплата сотруднику – это теперь операция получения дохода. Ранее датой получения дохода в виде заработной платы признавался последний день месяца, за который эта зарплата была начислена. Поэтому в течение месяца сотруднику можно было выплачивать авансы, а налог с них исчислить и удержать уже при выплате основной зарплаты за месяц. Теперь же чтобы что-то выплатить нужно это что-то сначала начислить, и при выплате еще и удержать НДФЛ. Т.е. чтобы выплатить 10 000 руб. аванса нужно начислить сотруднику доход в сумме 10 000 руб. / 0.87 = 11 494 руб., с него удержать НДФЛ 11 494 руб. * 13% = 1 494 руб., и тогда на руки сотрудник получит как раз 10 000 руб.

Получите понятные самоучители 2026 по 1С бесплатно:

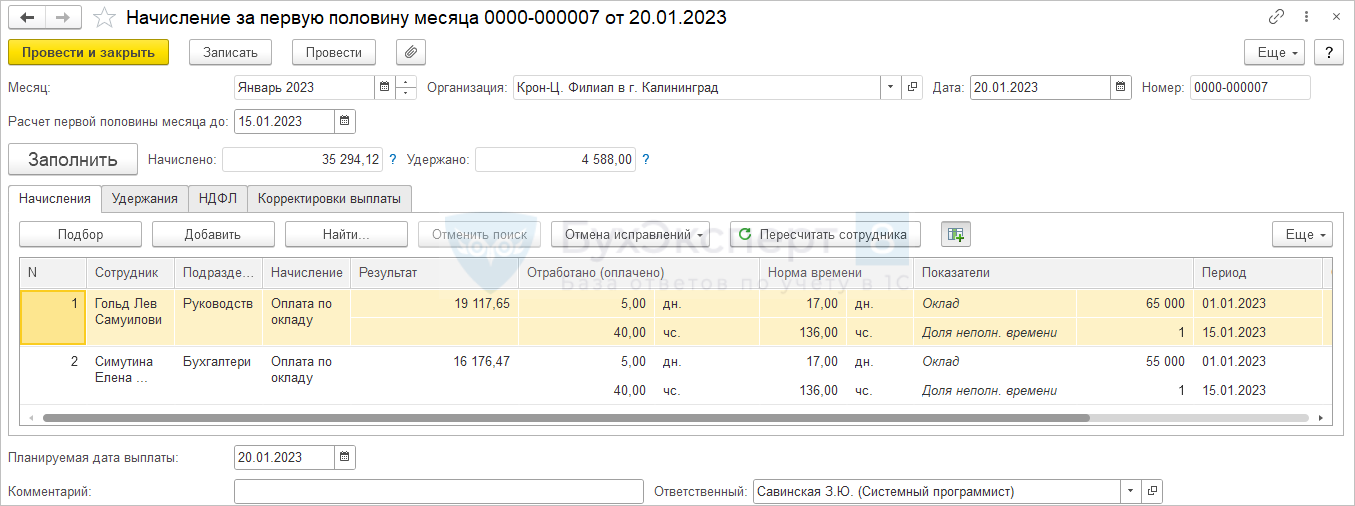

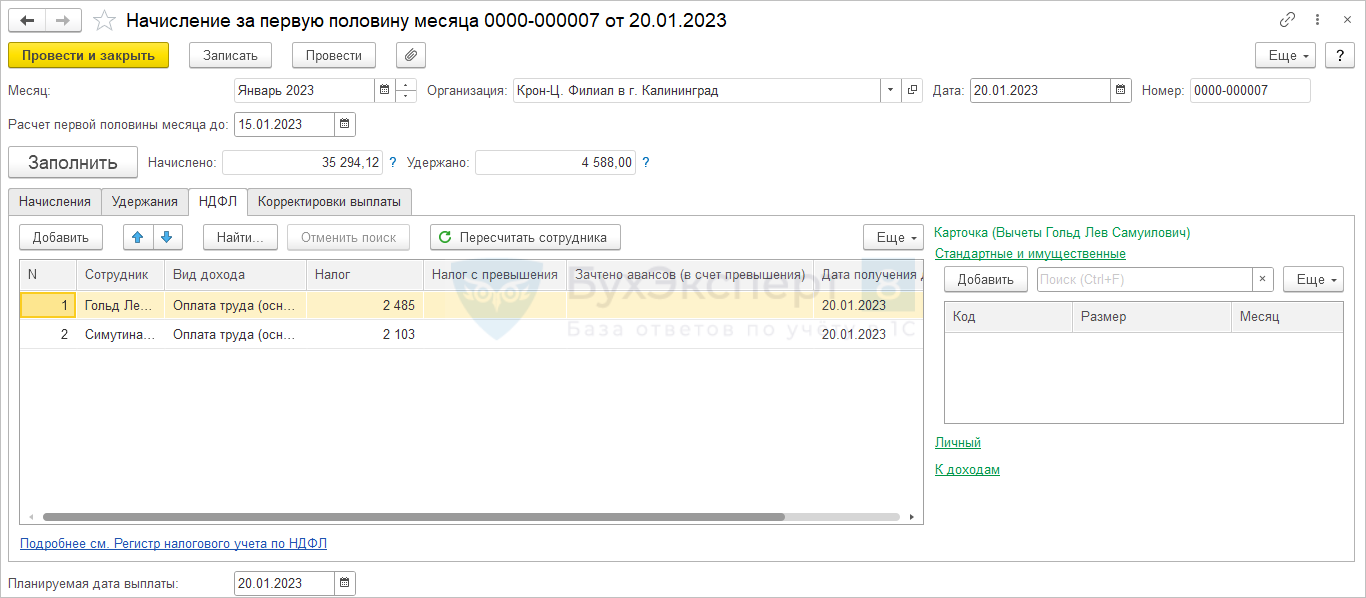

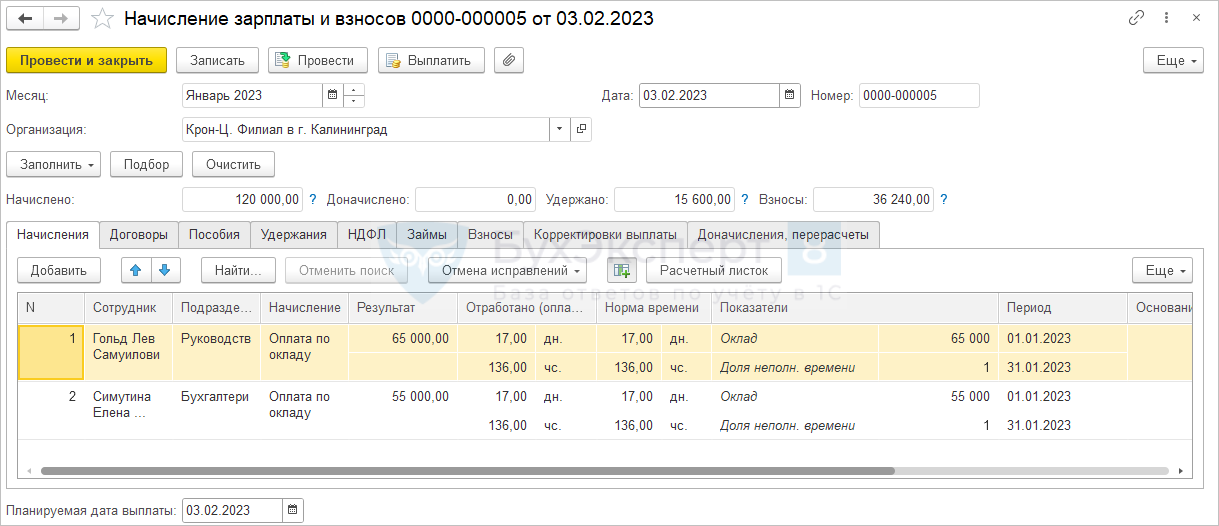

Самый простой способ учесть это новое требование – это уйти от аванса суммой или процентом от тарифа, и вместо этого начислять аванс по расчету за первую половину месяца. Аванс по расчету – это почти полноценный расчет зарплаты, только за период с 1 по 15 (или другое) число месяца. Начисление аванса производится с помощью специализированного документа Начисление за первую половину месяца. В расчет аванса включаются все плановые начисления и удержания сотрудников, для которых в настройках установлен флажок Начисляется за первую половину месяца. Расчет производится по настроенным формулам с учетом отработанного времени. При начислении аванса рассчитывается НДФЛ на плановую дату выплаты аванса, указанную внизу документа.

При выплате аванса теперь удерживается налог. Если выплата произошла не в планируемую дату выплаты, то и доход и НДФЛ автоматически переучитываются на фактическую дату выплаты.

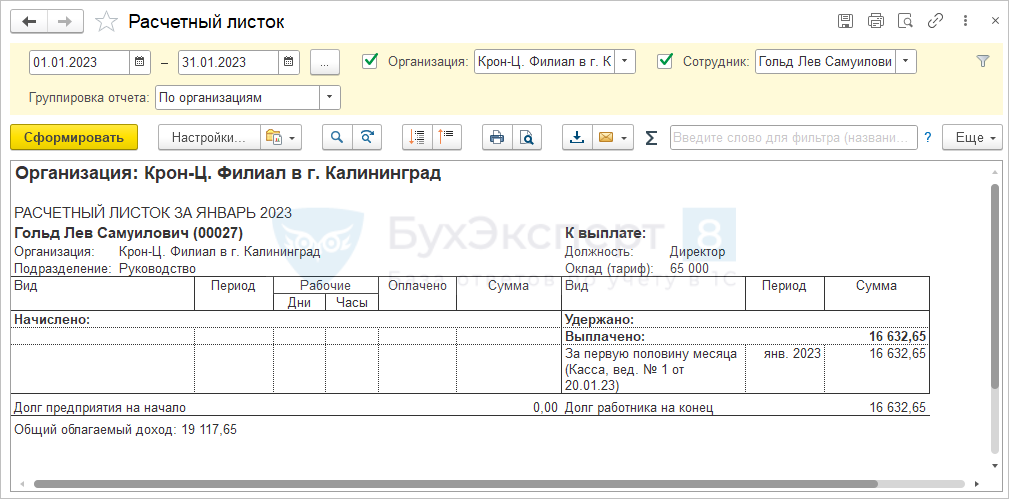

Следует иметь в виду, что документ Начисление за первую половину месяца не «настоящее начисление», начисленные суммы не фиксируются в регистрах расчета зарплаты, не включаются в обычные расчетные ведомости и расчетные листки. Для анализа начисленных в аванс сумм применяются отдельные специализированные зарплатные отчеты с припиской в названии «за первую половину месяца». При основном расчете зарплаты начисленные в аванс суммы никак не учитываются, зарплата начисляется в целом за месяц, учет аванса производится уже далее при выплате зарплаты. Рассчитывается сумма зарплаты к выплате в целом за месяц, и из нее уже вычитаются ранее выплаченные суммы аванса, и таким образом формируется сумма к выплате за вторую половину месяца. Такой расчет практиковался в программе всегда.

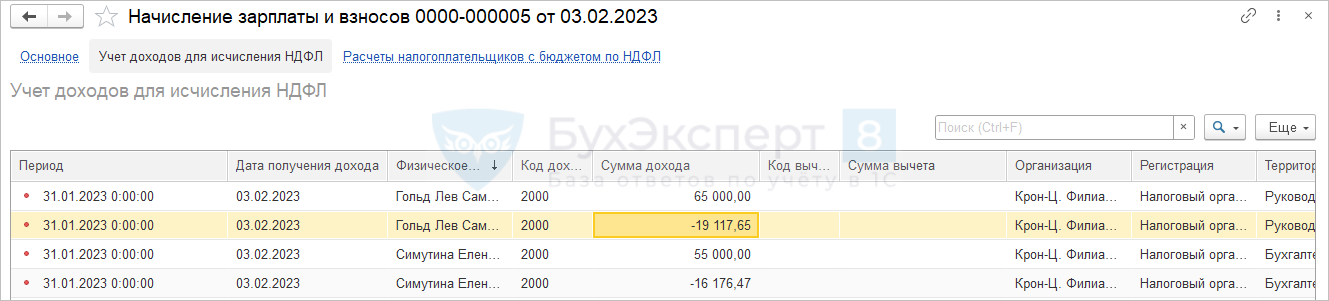

Что же поменяется с 2023 года? С 2023 года при проведении документа Начисление за первую половину месяца будет дополнительно фиксироваться доход сотрудников для целей НДФЛ и исчисленный налог. Т.е. если начислить аванс, то он еще не попадет в расчетный листок сотрудника как начисление, но уже будет включен в его справку о доходах.

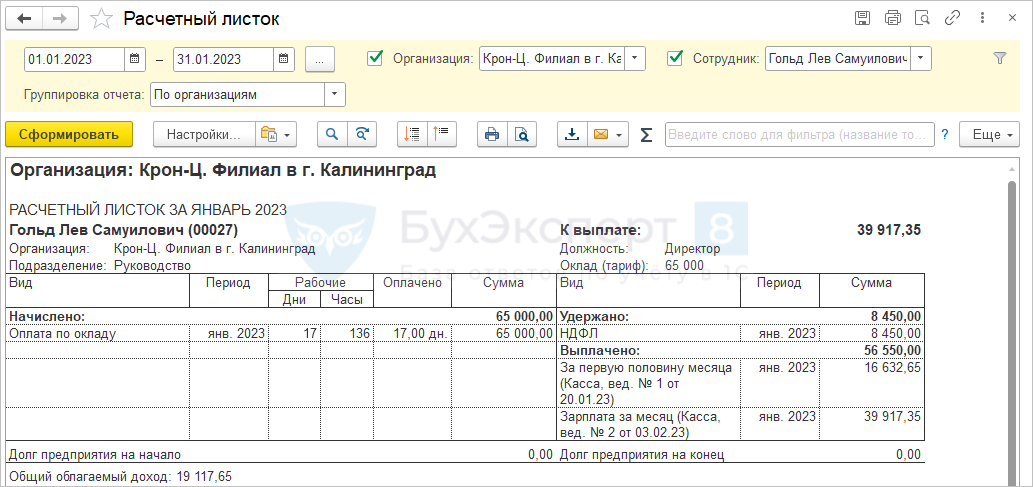

Но что же тогда произойдет при расчете зарплаты за месяц? При основном расчете необходимо начислить доход не в сумме месячной зарплаты сотрудников, а в сумме зарплаты только за вторую половину месяца! Однако, как мы помним, в документе Начисление зарплаты и взносов у нас фигурирует полная месячная зарплата, и именно полная месячная зарплата фиксируется в регистре расчета начислений. И этот механизм не меняется, просто теперь при регистрации суммы дохода для целей НДФЛ дополнительно формируется отрицательная сумма дохода на сумму ранее начисленного аванса! Т.е. у нас получается положительная сумма дохода на всю начисленную месячную зарплату и отрицательная сумма дохода на сумму ранее начисленного аванса. Таким образом в регистре учета доходов как раз и получается доход за вторую половину месяца. Если переводить на язык отчетов – в расчетный листок помещается вся месячная зарплата сотрудника, а в его справку о доходах – только доход за вторую половину месяца.

Причем обратите внимание, доход за первую половину января включается в справку о доходах на дату выплаты аванса, на 20.01.2023, т.е. в январь, а доход за вторую половину января – на дату выплаты зарплаты за январь 03.02.2023, т.е. уже в февраль.

Как перейти с аванса фиксированной суммой / процентом от тарифа на аванс по расчету

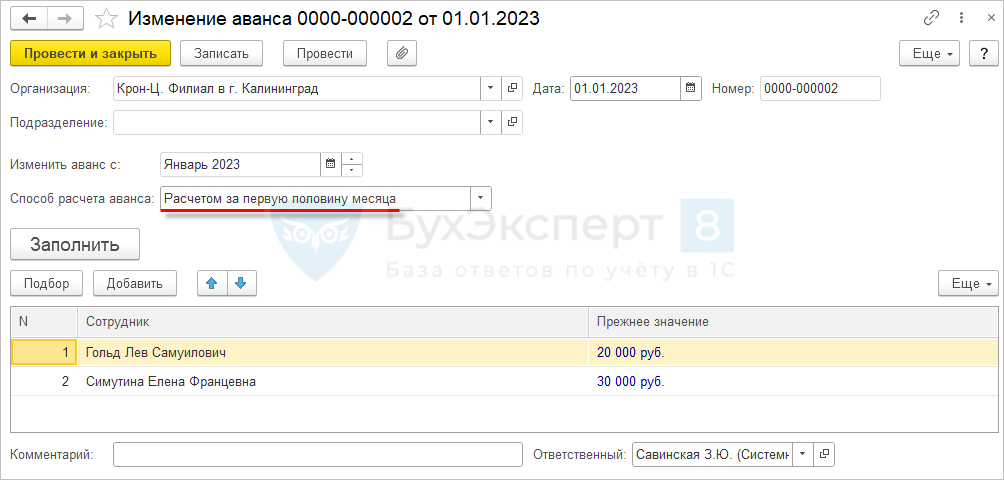

Способ выплаты аванса в ЗУП 3.1 указывается индивидуально для каждого сотрудника при приеме на работу. Изменить способ выплаты аванса можно документами изменения плановых начислений или специализированным документом Изменения авансов (Зарплата – Изменения авансов).

Чтобы перейти на аванс по расчету за первую половину месяца достаточно ввести документ Изменение аванса, в котором установить способ расчета аванса Расчетом за первую половину и заполнить документ списком всех сотрудников организации.

Дополнительно рекомендуется проверить настройку видов начислений и удержаний. Для начислений / удержаний, которые включаются в аванс должен быть установлен флажок Начисляется при расчете первой половины месяца.

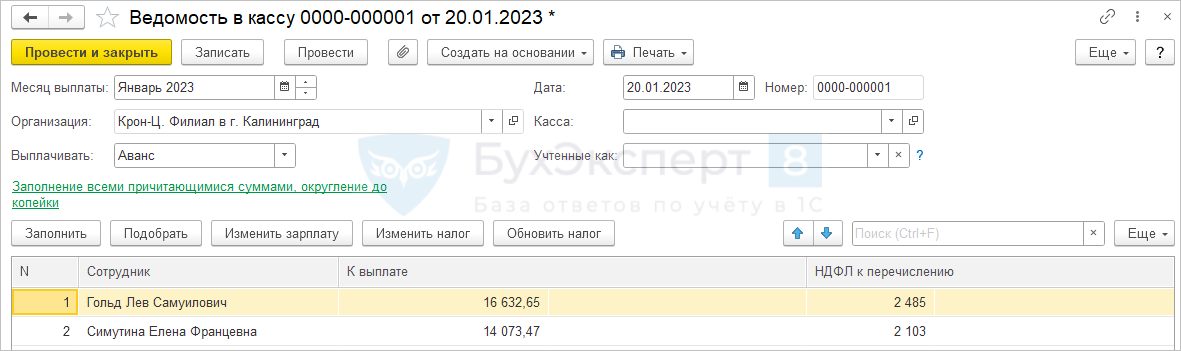

Обращаем внимание, что если вы ранее платили аванс фиксированной суммой / процентом от тарифа, то сразу вводили ведомость на выплату аванса. Теперь вам нужно будет сначала начислять аванс документом Начисление за первую половину месяца, и только потом вводить Ведомость с типом выплаты Аванс.

Если начисление за первую половину месяца невозможно по организационным причинам

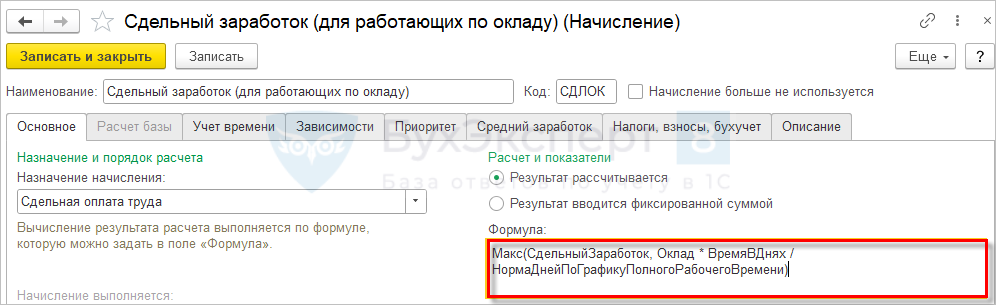

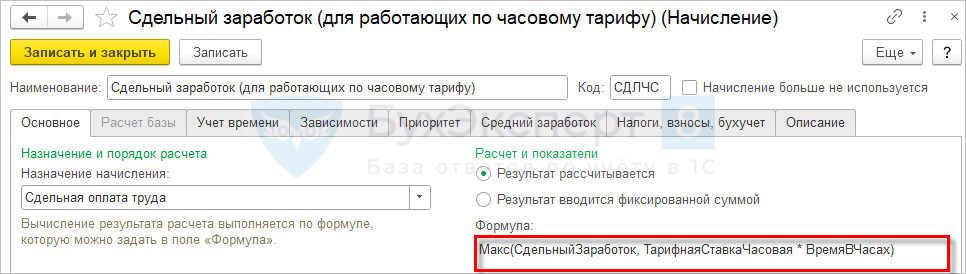

Некоторые компании могут быть не готовы перейти на аванс по расчету, так как, например, у них сдельная или комиссионная оплата, и показатели для расчета собираются только раз в месяц, т.е. у них попросту нет данных для полноценного расчета зарплаты за первую половину месяца. Для таких компаний можно предложить рассчитывать аванс, исходя из некоторого минимального размера оклада или часовой тарифной ставки. Типовая формула сдельной оплаты как раз предполагает начисление максимального из двух значений – сдельной выработки или минимального оклада / минимального часового тарифа. Если сдельная выработка не введена, то будет начислен оклад / оплата по часовому тарифу.

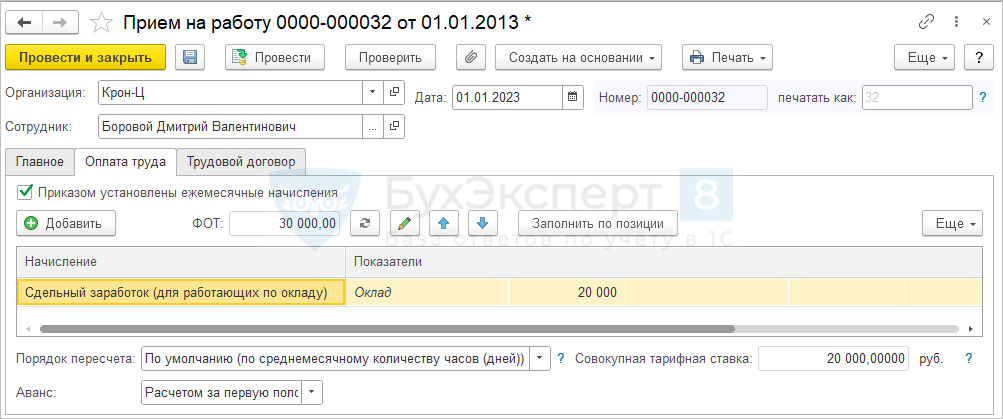

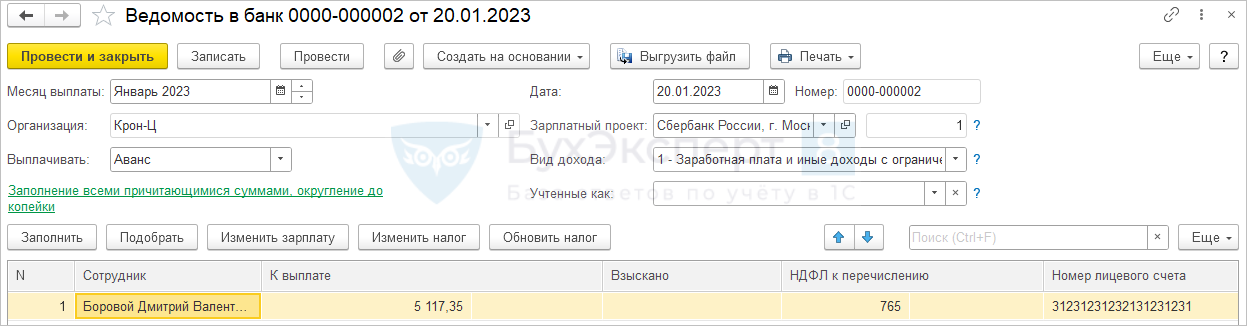

Для Борового Д.В. применяется сдельная оплата труда. Оплата начисляется по сдельной выработке или исходя из минимального оклада 20 000 руб.

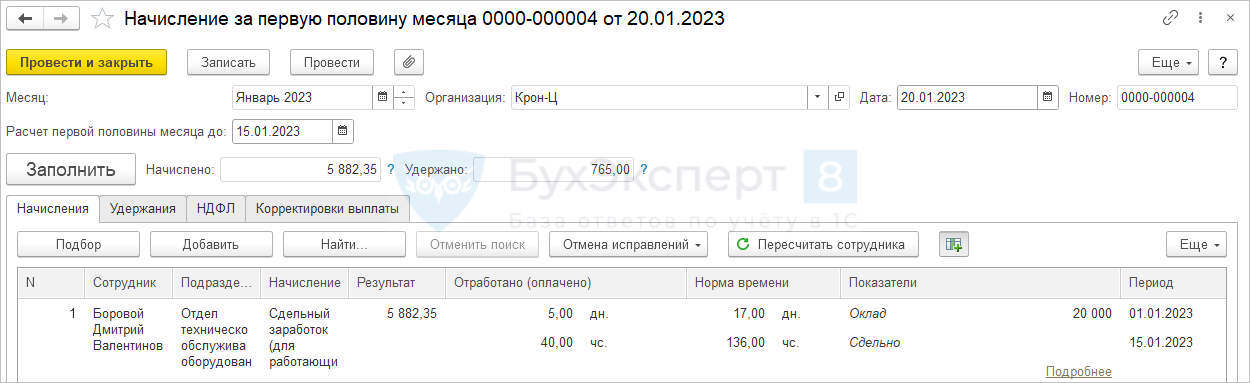

Сдельная выработка фиксируется раз в месяц. Перед расчетом аванса сдельная выработка не введена. Аванс рассчитывается, исходя из минимального оклада 20 000 руб. за отработанное с 1 по 15 января время.

Аванс начисляется в сумме:

- 20 000 руб. / 17 дней по норме в январе * 5 дней отработано в январе = 5 882,35 руб.

НДФЛ:

- 5 882,35 руб. * 13% = 765 руб.

Сумма аванса к выплате:

- 5 882,35 руб. - 765 руб. = 5 117,35 руб.

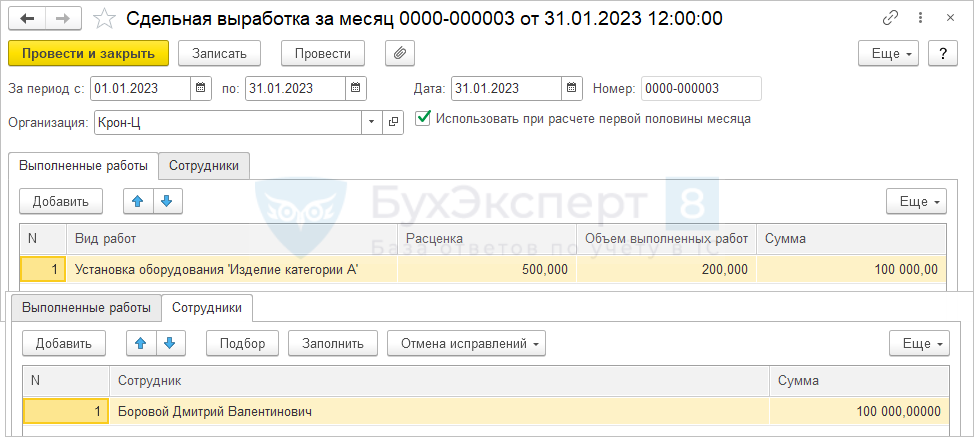

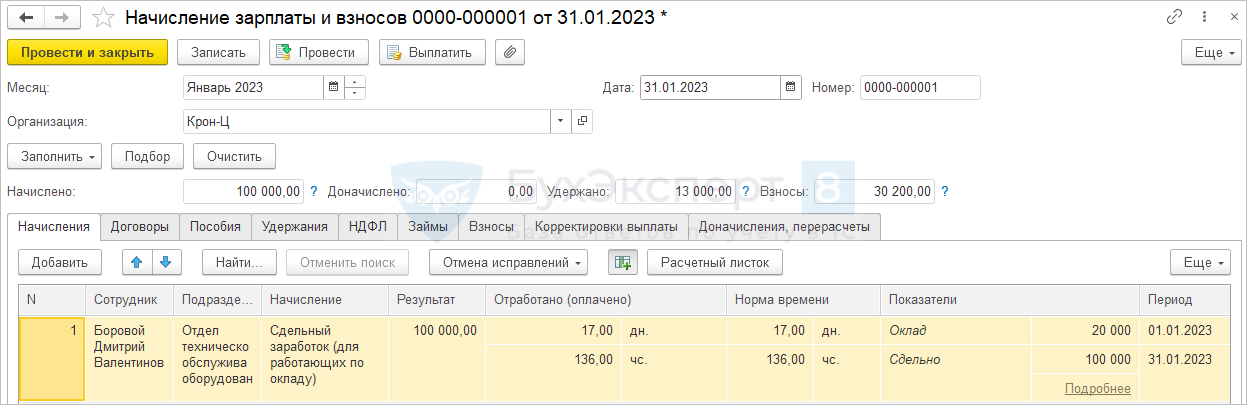

Сдельная выработка Борового Д.В. за январь составила 100 000 руб.

При начислении зарплаты за январь расчет производится исходя из сдельной выработки.

Оплата за январь:

- 100 000 руб. > 20 000 руб. / 17 дней * 17 дней, начисляется 100 000 руб.

НДФЛ:

- 100 000 руб. * 13% = 13 000 руб.

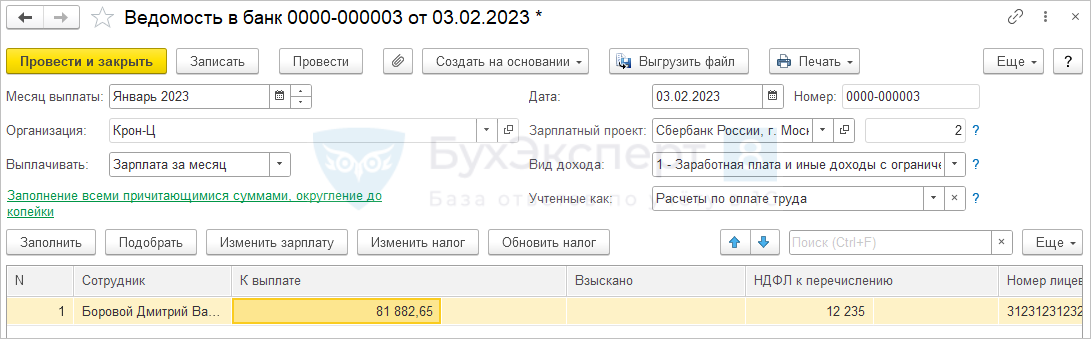

Сумма на руки за месяц:

- 100 000 руб. – 13 000 руб. = 87 000 руб.

Сумма к выплате за вычетом аванса:

- 87 000 руб. – 5 117,35 руб. = 81 882,65 руб.

НДФЛ к удержанию:

- 13 000 руб. – 765 руб. = 12 235 руб.

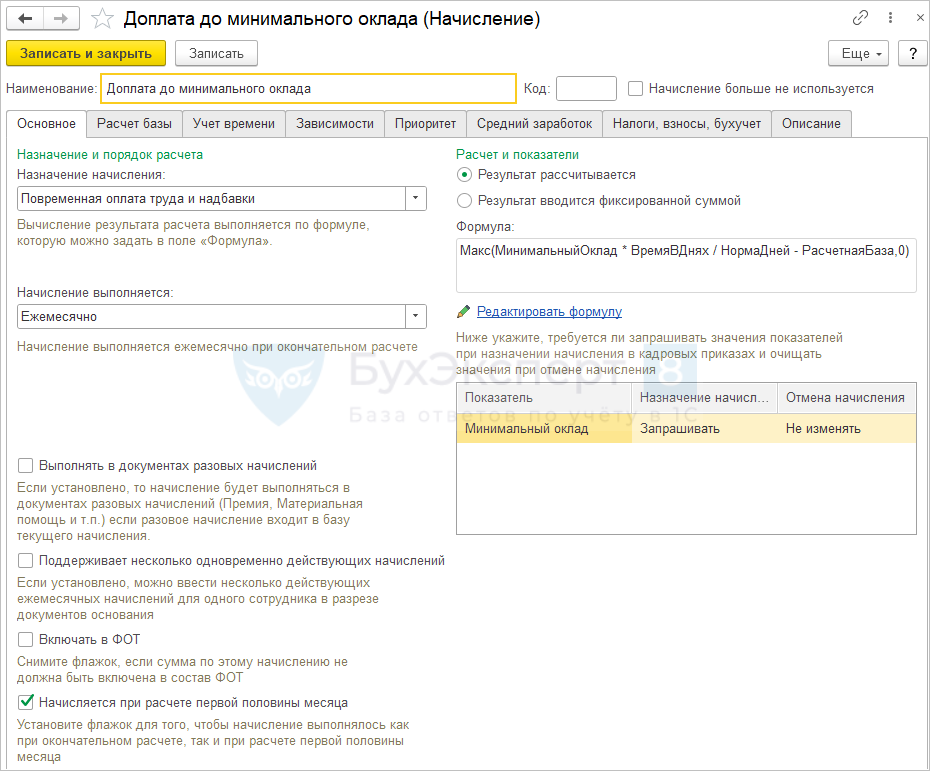

Аванс и заработная плата с доплатой до минимального оклада

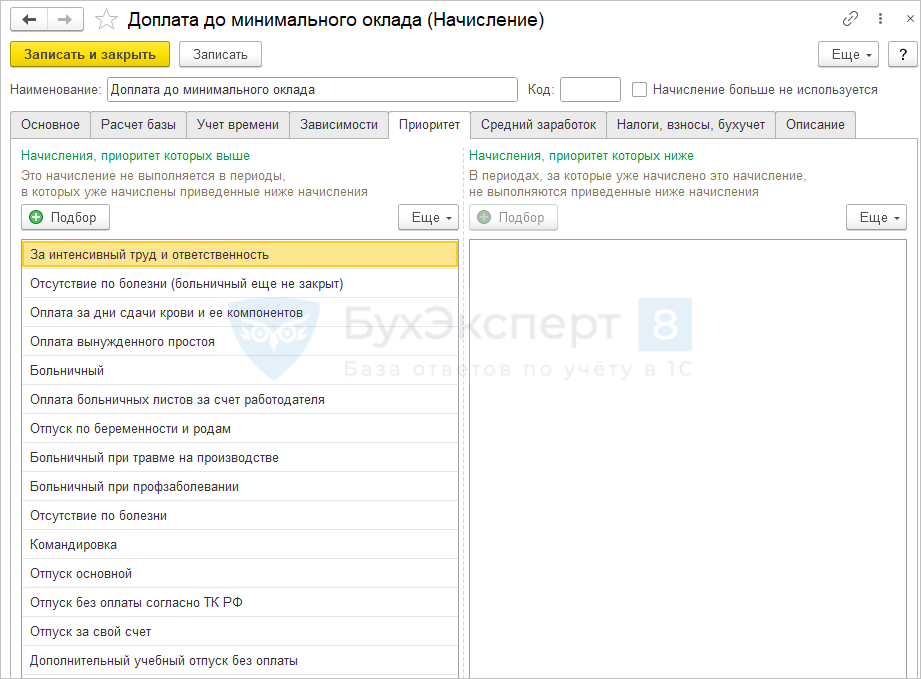

Второй вариант реализации расчета исходя из некоторого минимального размера оклада или часовой тарифной ставки – это использование доплаты до минимума.

В этом случае основное начисление сотрудника не сравнивается с окладом, а рассчитывается, исходя из фактической выработки. В дополнение к основному начислению назначается плановая доплата до минимального оклада / минимальной оплаты по часовой тарифной ставке.

Формула расчета доплаты:

Макс(МинимальныйОклад * ВремяВДнях / НормаДней - РасчетнаяБаза,0)

Где:

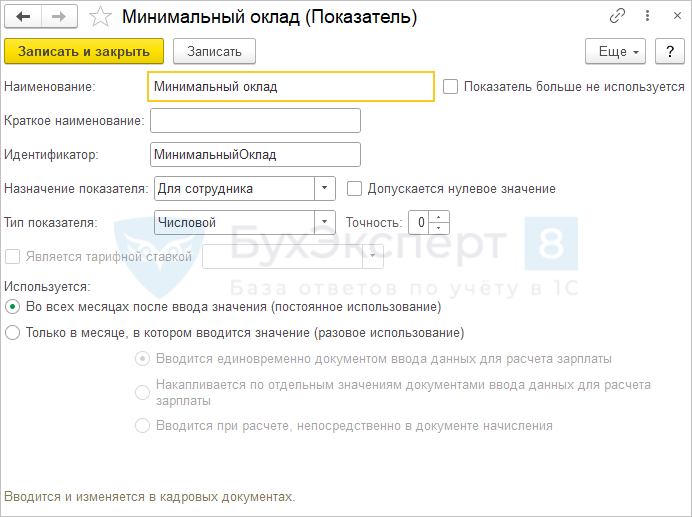

- Минимальный оклад – показатель для сотрудника, значение которого будет вводиться при назначении начисления в плановом порядке.

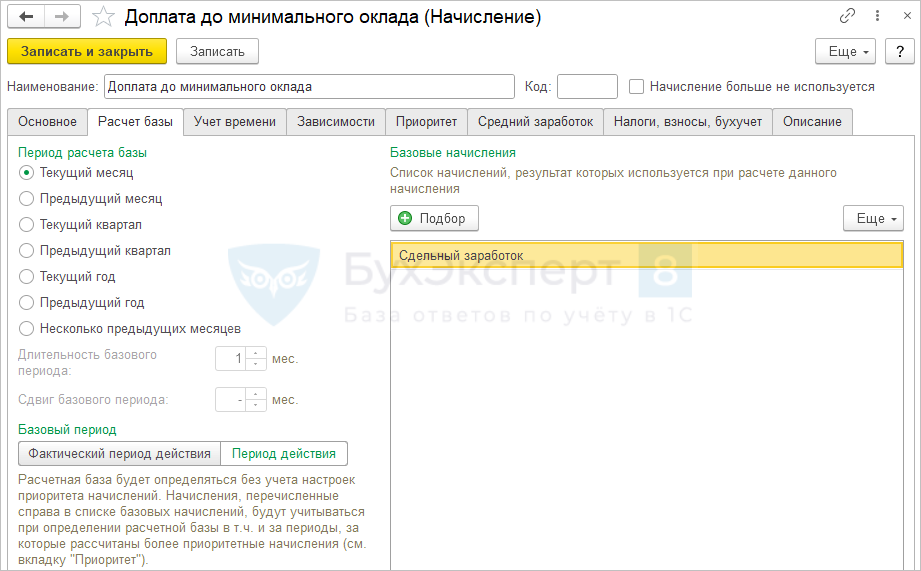

- Расчетная база – сумма, рассчитанная по основному виду начисления сотрудника. Для этого основное начисление добавляем в список базовых начислений доплаты до минимального оклада.

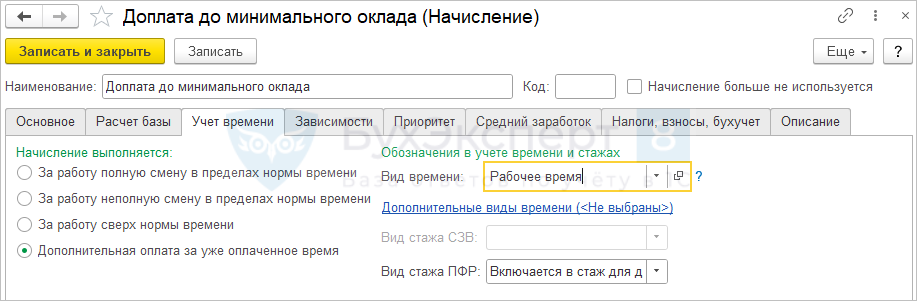

Настраиваем, что доплата – это дополнительная оплата за уже оплаченное время по виду времени Рабочее время.

Чтобы при расчете минимальной оплаты правильно определялось отработанное время настраиваем Приоритет – указываем все виды начислений для неявок в списке начислений, приоритет которых выше.

Начисление назначается сотруднику в плановом порядке вместе с основным начислением.

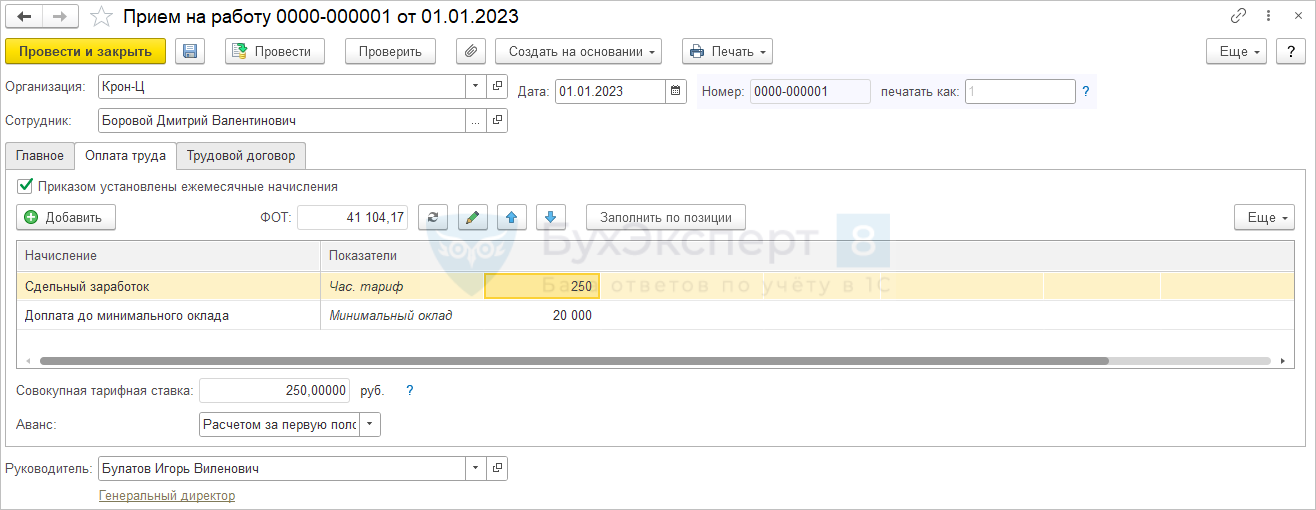

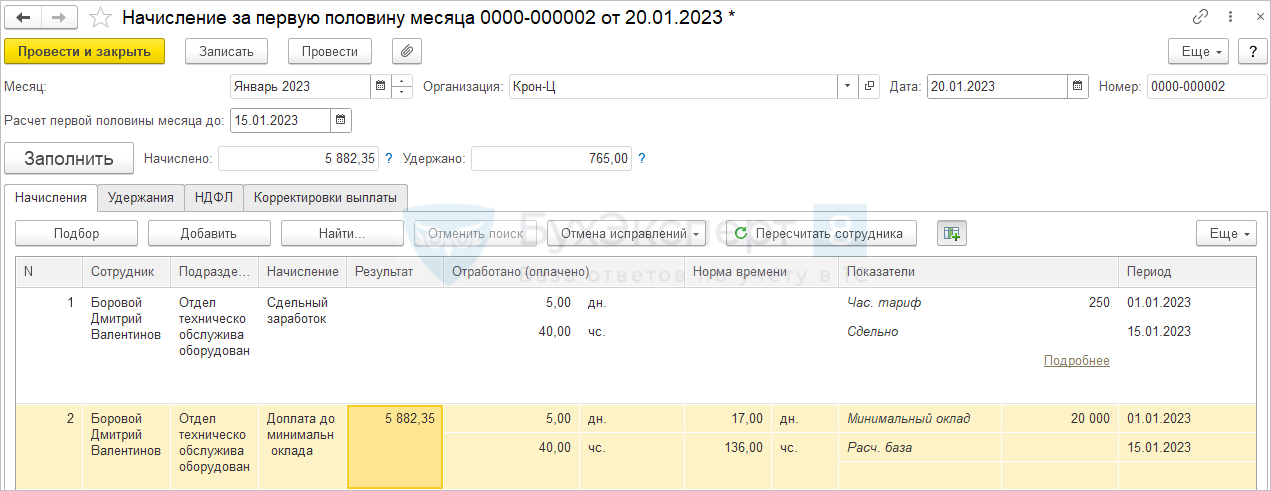

При расчете аванса, когда сдельная выработка еще не введена, сотруднику начисляется доплата, исходя из минимального оклада за отработанное с 1 по 15 января время.

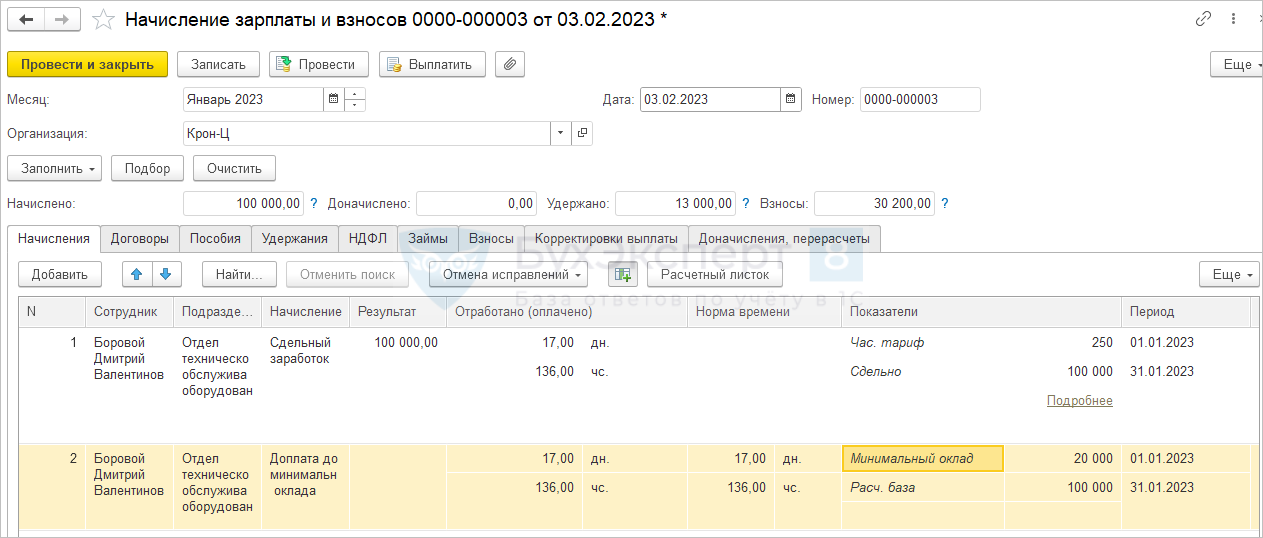

При расчете зарплаты сотруднику начисляется уже сдельный заработок, а сумма доплаты оказывается нулевой, так как сдельный заработок превышает минимальный оклад.

Аванс расчетом по произвольной формуле

Если рассмотренные выше варианты не устраивают, так как например, у сотрудника прямая сдельная оплата без какого-либо минимального оклада, то можно предложить другую идею.

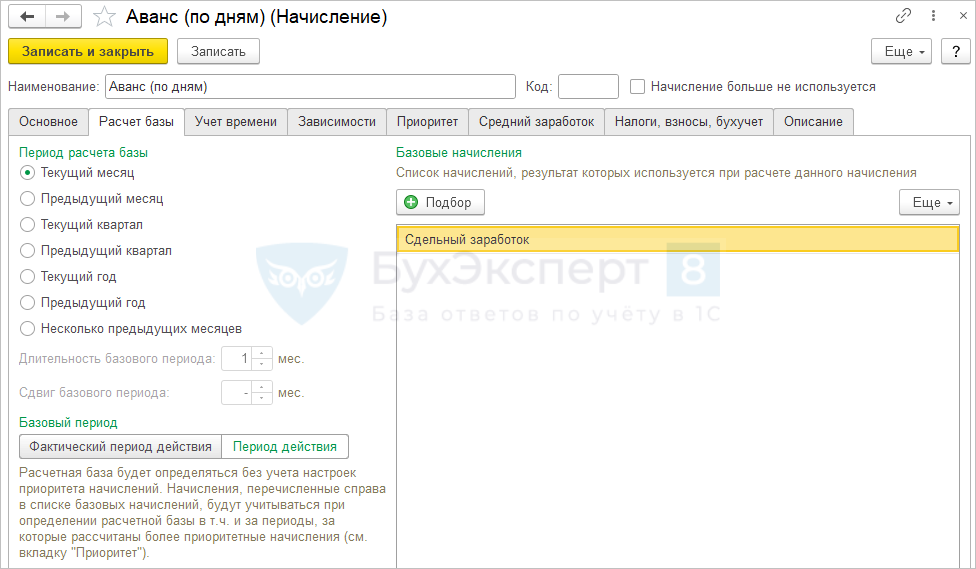

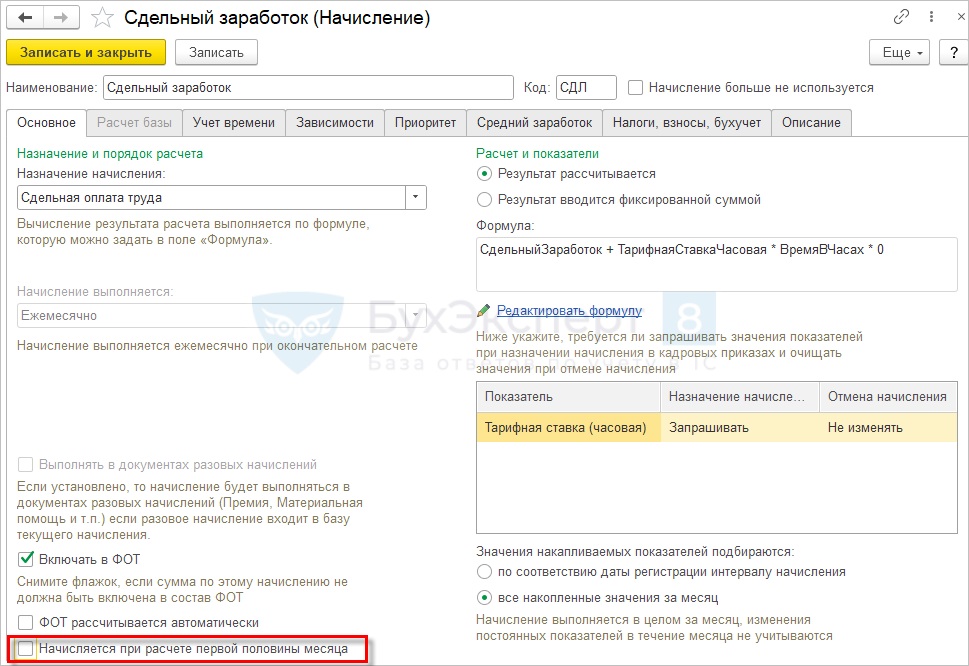

Вместо основного начисления сотрудника расчет аванса производить по другому виду начисления с нужной формулой расчета аванса. Это потребует некоторых искусственных настроек и действий, но зато позволит решить задачу. Рассмотрим пример, когда у сотрудника прямая сдельная оплата, а аванс выплачивается исходя из некоторой суммы пропорционально отработанному в первой половине месяца времени.

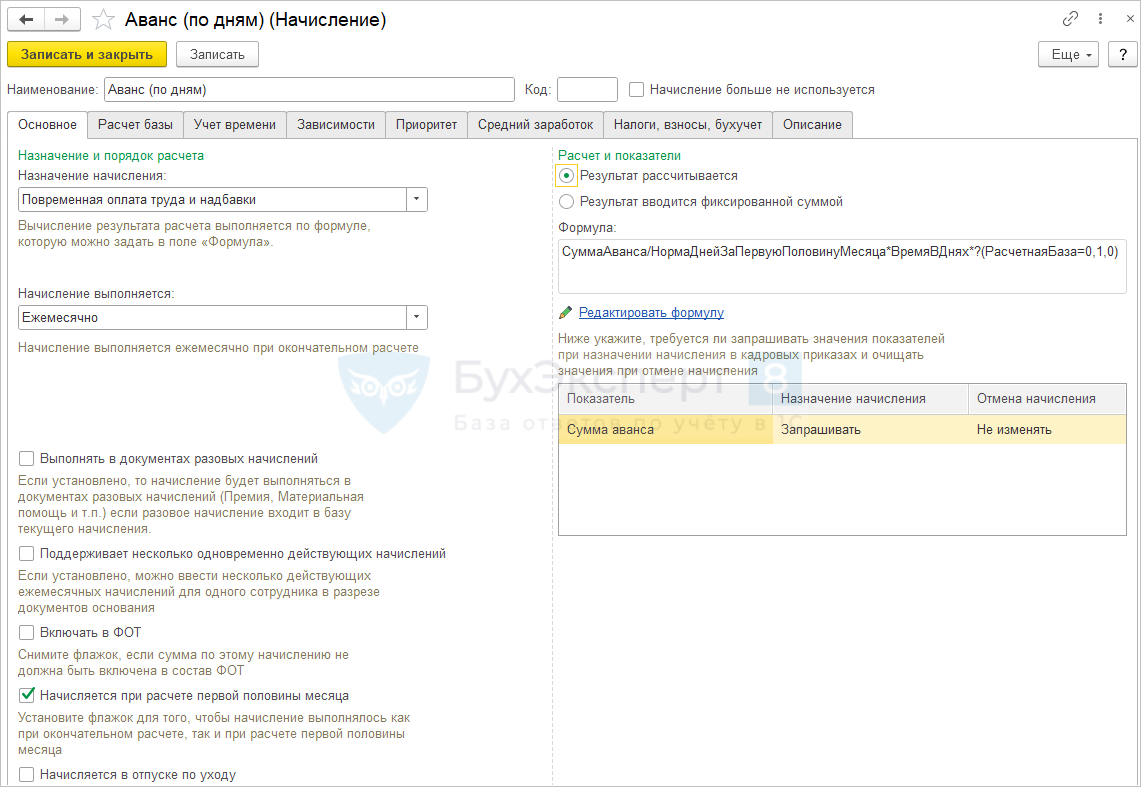

Настроим начисление, которое будет использоваться для расчета аванса:

Начисление будет назначаться сотруднику в плановом порядке, поэтому укажем, что начисление выполняется Ежемесячно.

Формула начисления:

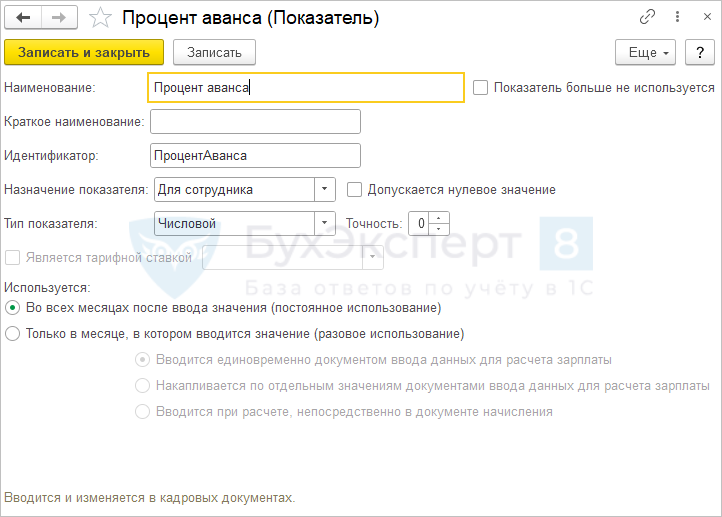

СуммаАванса/НормаДнейЗаПервуюПоловинуМесяца*ВремяВДнях*?(РасчетнаяБаза=0,1,0)

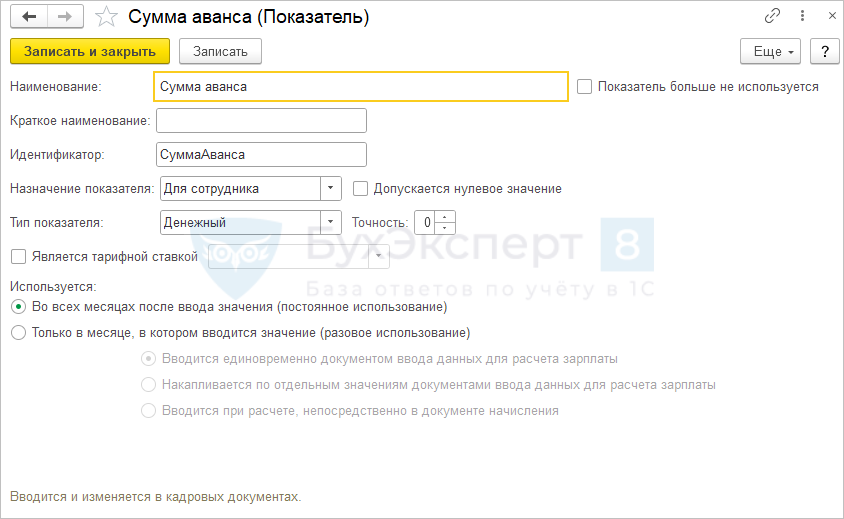

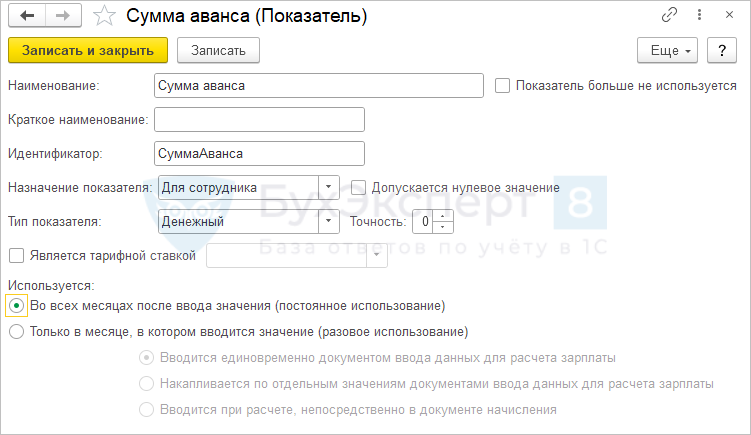

- Сумма аванса – новый показатель, который будет задаваться при назначении начисления в плановом порядке.

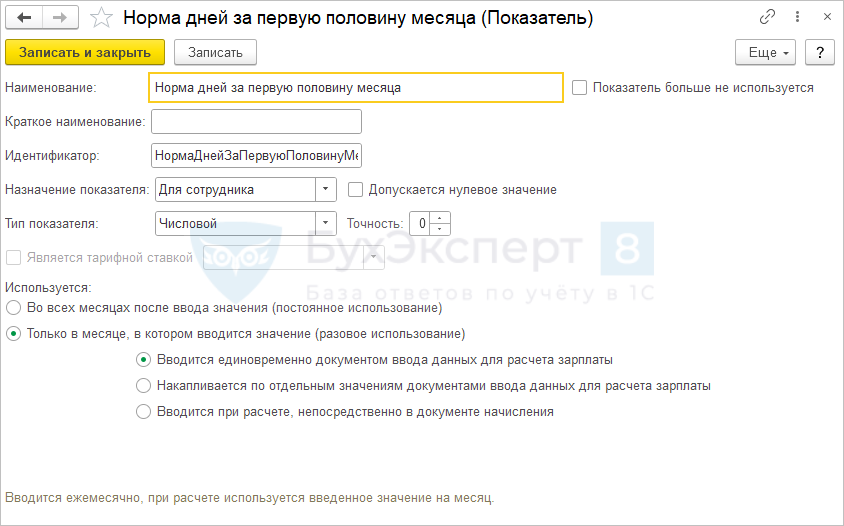

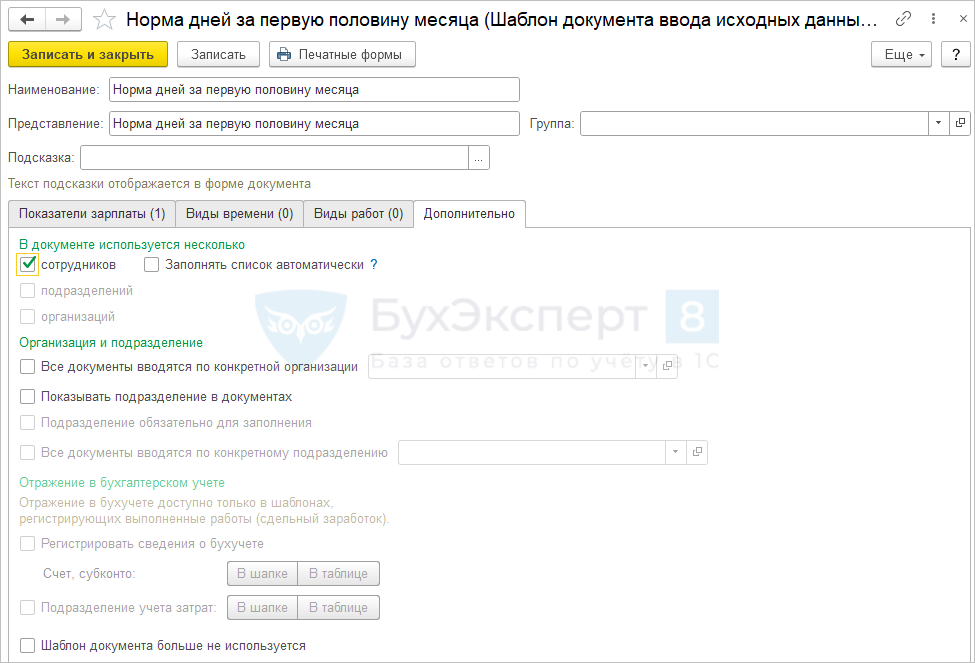

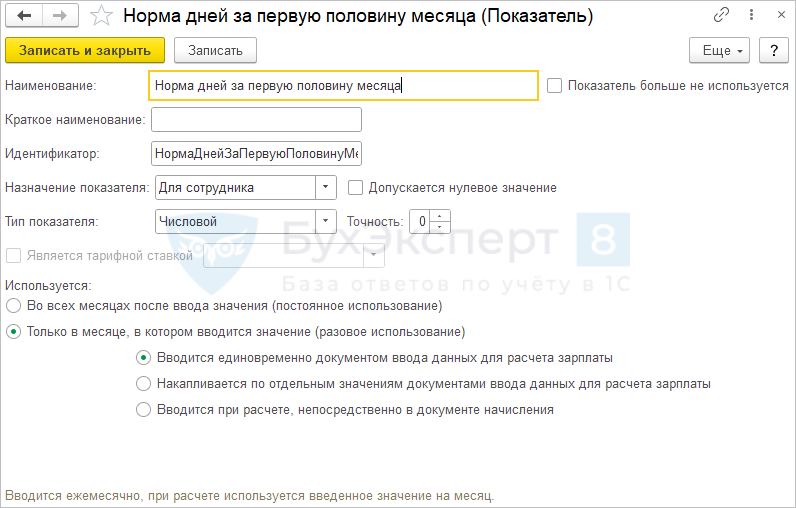

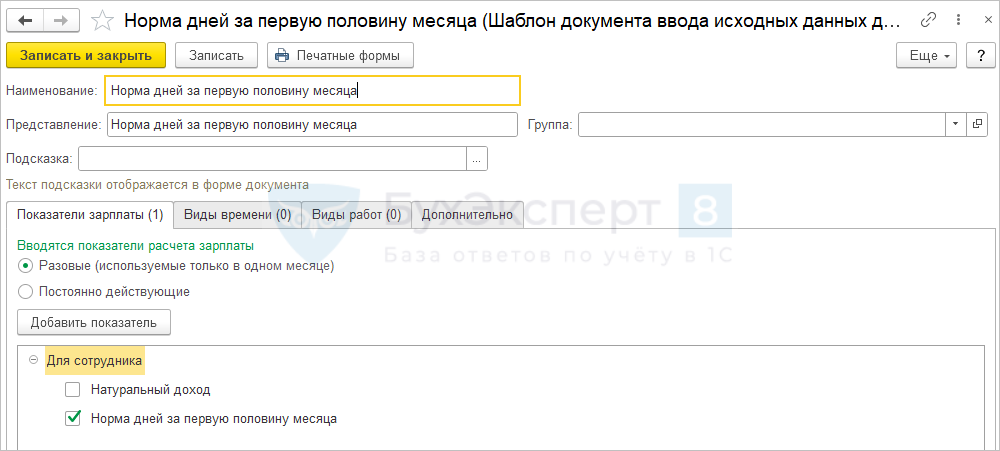

- Норма дней за первую половину месяца – ежемесячный показатель для сотрудника, значение которого будет вводиться перед расчетом аванса с помощью документа Данные для расчета зарплаты.

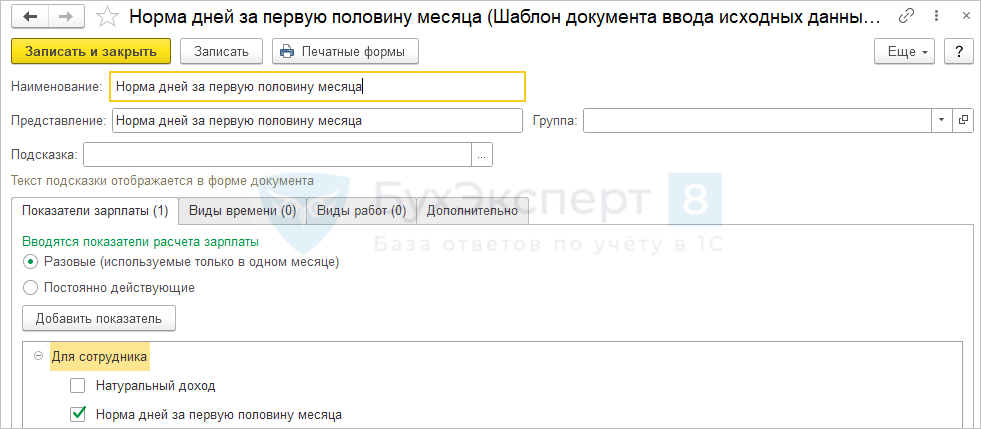

Для ввода нормы за первую половину месяца настроим шаблон ввода исходных данных (Настройка – Шаблоны ввода исходных данных).

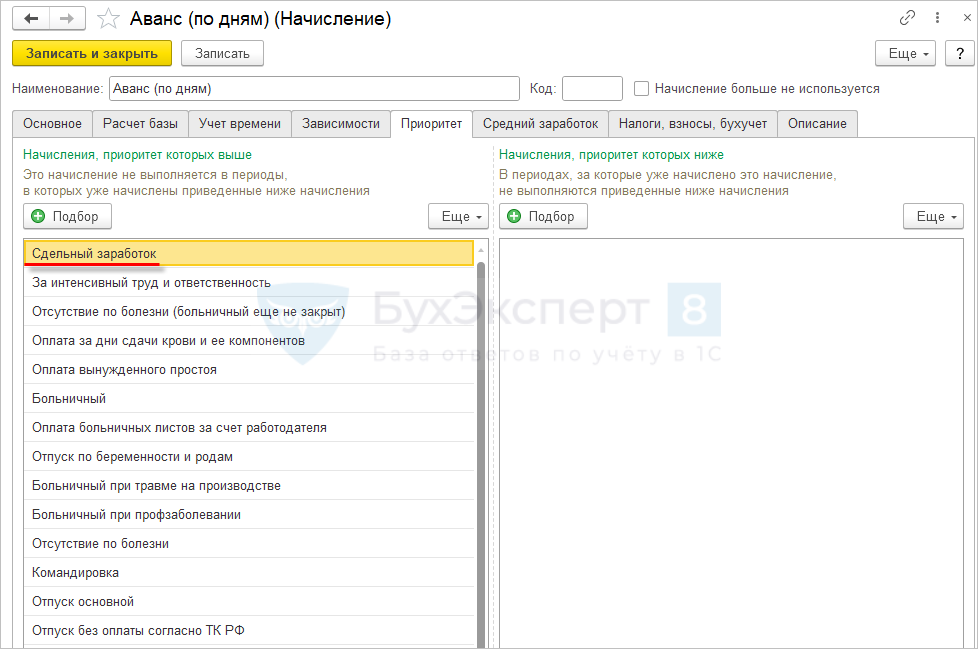

Нам необходимо, чтобы наше начисление рассчитывалось в аванс, но не начислялось при расчете зарплаты за месяц. При этом в аванс не должно начисляться основное начисление сотрудника, но оно должно выполняться при начислении зарплаты за месяц. Для этого мы перенастроим основное начисление сотрудника, сбросив флажок Начисляется при расчете первой половины месяца. А в наш вид начисления для расчета аванса внедрим в формулу выражение *?(РасчетнаяБаза=0,1,0). В расчетную базу включим основное начисление сотрудника.

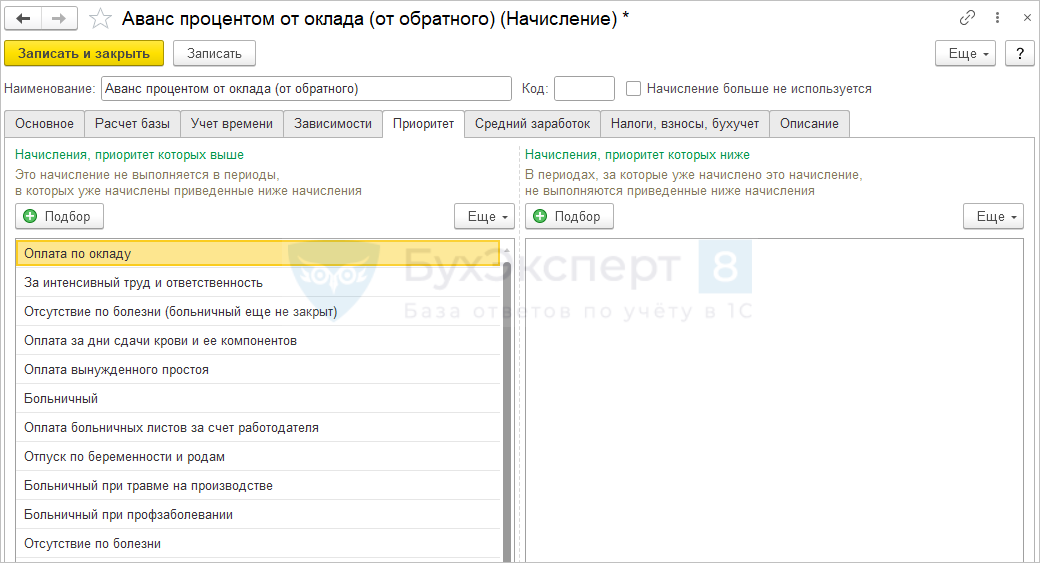

Таким образом, когда сдельный заработок не начисляется (Расчетная база = 0), тогда рассчитывается аванс. А когда начисляется сдельный заработок (Расчетная база > 0), тогда аванс умножается на ноль, т.е. начисление не производится. Чтобы начисление не только не рассчитывалось, а совсем не показывалось в начислении зарплаты за месяц можно также настроить приоритет, указав в качестве более приоритетного для аванса основное начисление сотрудника.

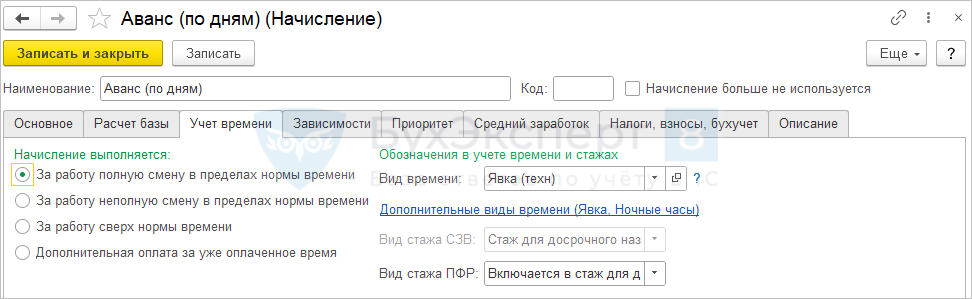

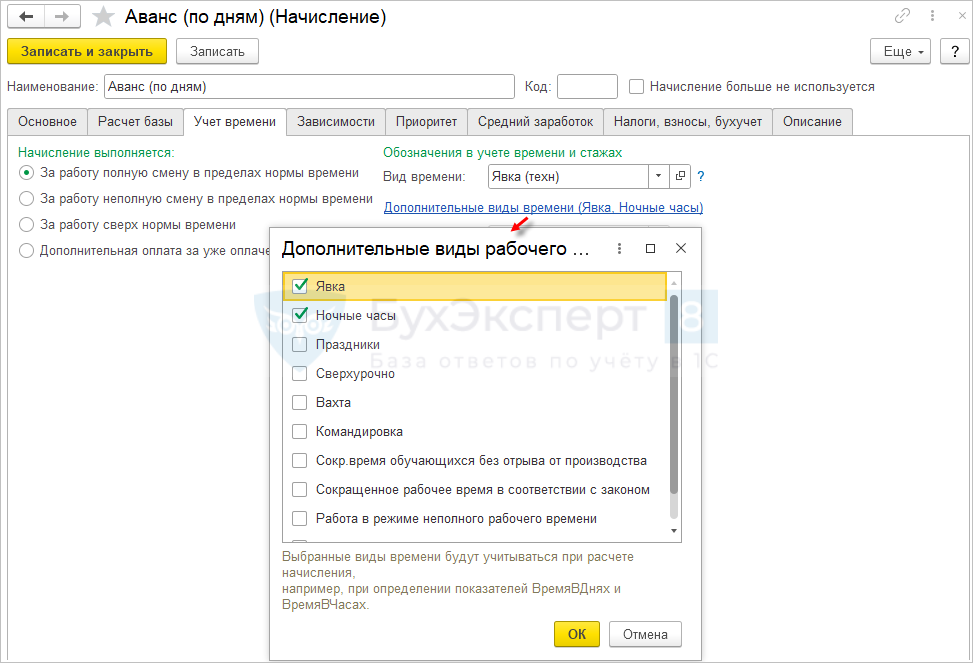

Особое внимание нужно уделить настройке учета времени для вида начисления для аванса. Необходимо установить, что начисление выполняется за работу полную смену в пределах нормы времени. Это для программы признак основного начисления сотрудника. Например, если для организации в одном месяце за один и тот же период вводятся два документа Начисление за первую половину месяца для разных групп работников, то если работник будет включен в первый документ, то чтобы он не попал во второй документ необходимо, чтобы в первом документе для этого работника присутствовало начисление за работу полную смену в пределах нормы времени.

Однако, при такой настройке возникнут проблемы при назначении начисления в плановом порядке. Мы хотим назначить его вместе с основным начислением сотрудника, однако, программа не позволит этого сделать, так как запрещено назначать сотруднику два плановых начисления за работу полную смену в пределах нормы времени. Хорошая новость в том, что эта проверка производится еще и с сравнением вида времени. Т.е. если для нашего аванса мы установим вид времени Рабочее время, и этот же вид времени будет установлен для основного начисления сотрудника, то проведение будет запрещено. Но если мы для аванса установим другой вид времени, то сможем «обмануть» программу. Что мы и сделаем!

Скопируем вид времени Явка (Настройка – Классификаторы – Виды рабочего времени), установим для него произвольное наименование, и укажем этот вид времени для нашего аванса.

Чтобы при этом для аванса правильно рассчитывалось отработанное время пропишем в дополнительных видах времени все виды рабочего времени, за которые должен начисляться аванс.

Остается сбросить флажок Начисляется при расчете первой половины месяца для основного начисления сотрудника.

Всё, теперь можно назначать наш вид начисления сотруднику в плановом порядке.

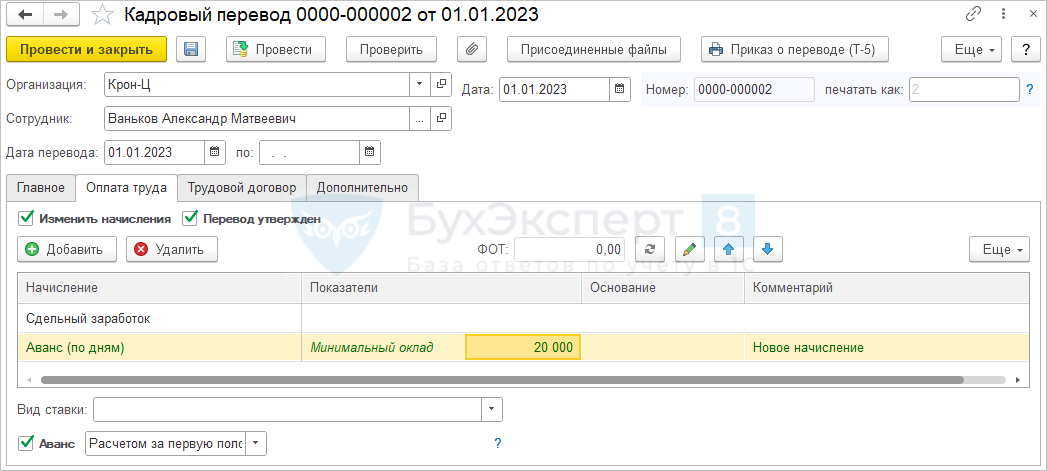

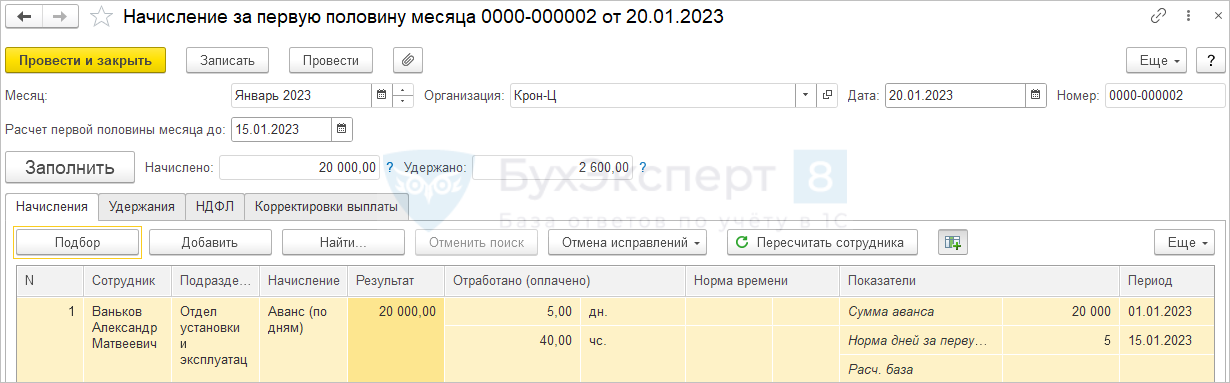

Для Ванькова А.М. применяется прямая сдельная оплата труда. Аванс выплачивается суммой пропорционально отработанному времени. Для примера назначим сотруднику сумму аванса 20 000 руб.

Сотруднику помимо основного начисления в плановом порядке назначается начисление для расчета аванса, для которого указывается сумма аванса 20 000 руб.

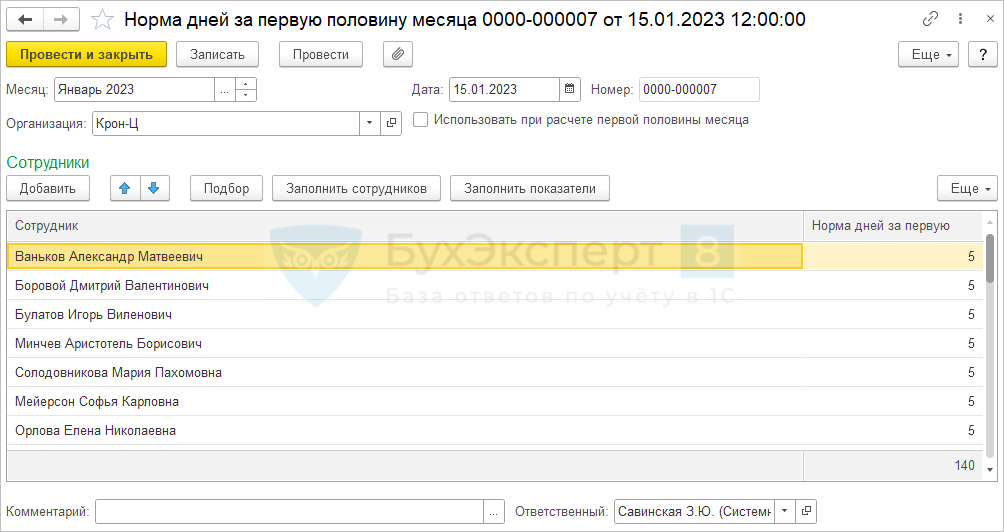

Перед расчетом аванса необходимо ввести показатель Норма дней за первую половину месяца.

Аванс рассчитывается по отдельному виду начисления исходя из суммы 20 000 руб. за отработанное с 1 по 15 января время.

Аванс начисляется в сумме:

- 20 000 руб. / 5 дней по норме в первой половине января * 5 дней отработано в первой половине январе = 20 000 руб.

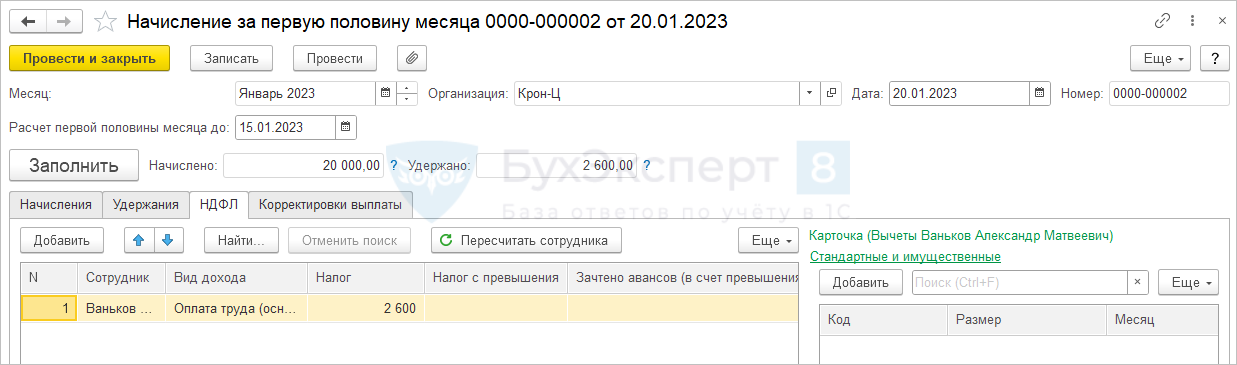

НДФЛ:

- 20 000 руб. * 13% = 2 600 руб.

Сумма аванса к выплате:

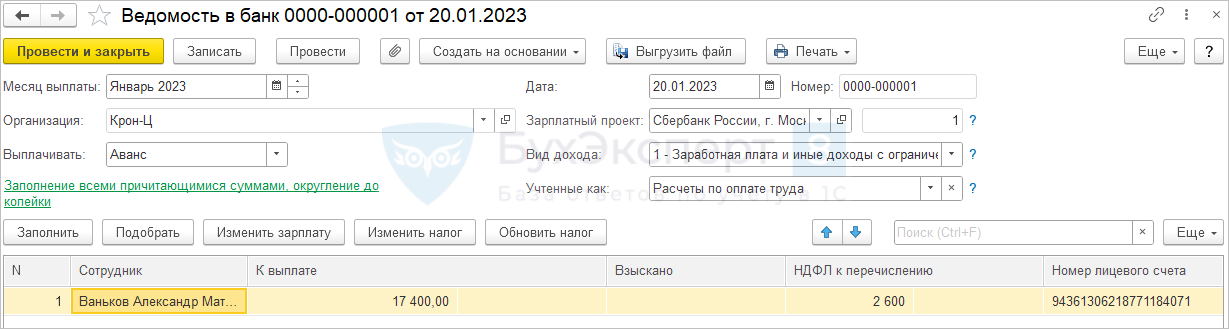

- 20 000 руб. – 2 600 руб. = 17 400 руб.

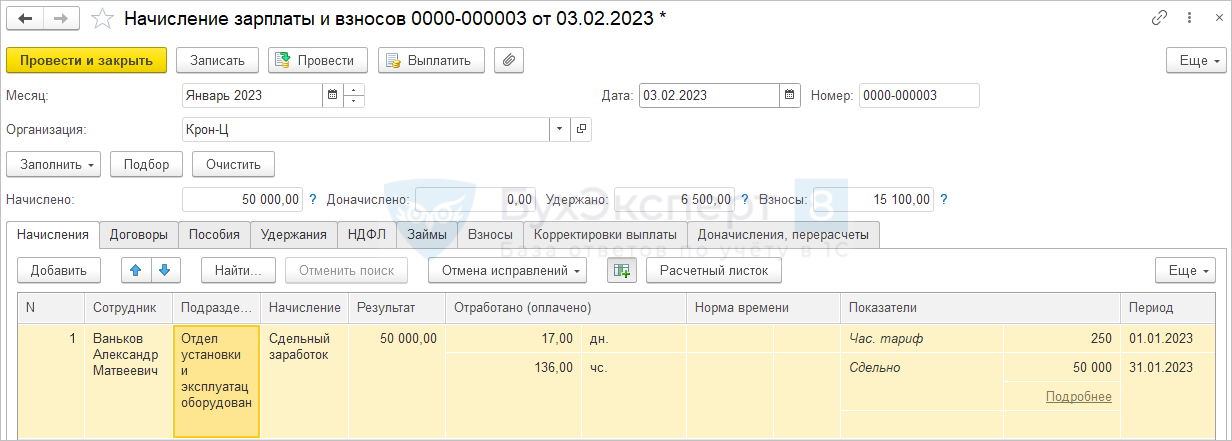

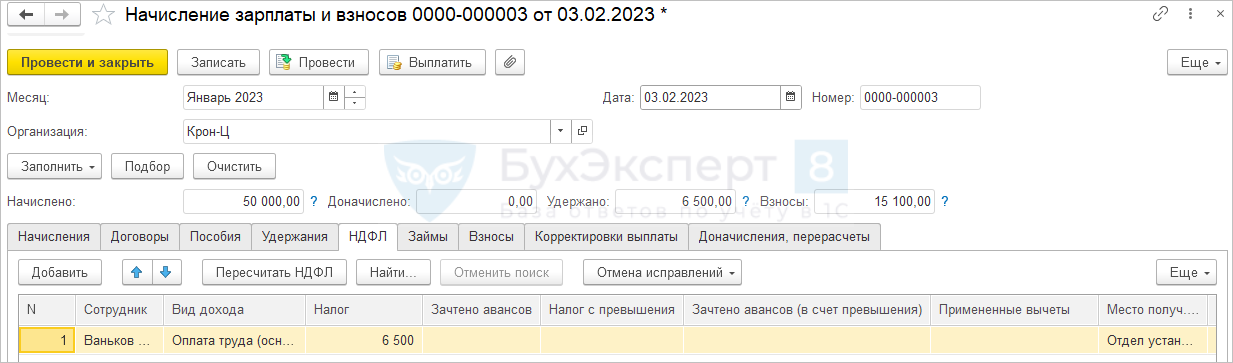

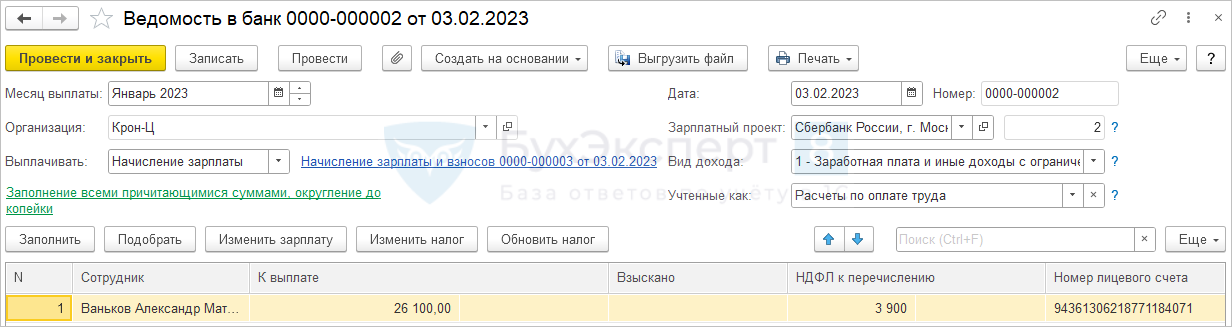

Сдельная выработка Ванькова А.М. за январь составила 50 000 руб.

При начислении зарплаты за январь расчет производится по основному начислению сотрудника. Начисление для расчета аванса при расчете зарплаты не появляется, так как полностью вытесняется основным начислением сотрудника.

Оплата за январь:

- Сдельный заработок = 50 000 руб.

НДФЛ:

- 50 000 руб. * 13% = 6 500 руб.

Сумма на руки за месяц:

- 50 000 руб. – 6 500 руб. = 43 500 руб.

Сумма к выплате за вычетом аванса:

- 43 500 руб. – 17 400 руб. = 26 100 руб.

НДФЛ к удержанию:

- 6 500 руб. – 2 600 руб. = 3 900 руб.

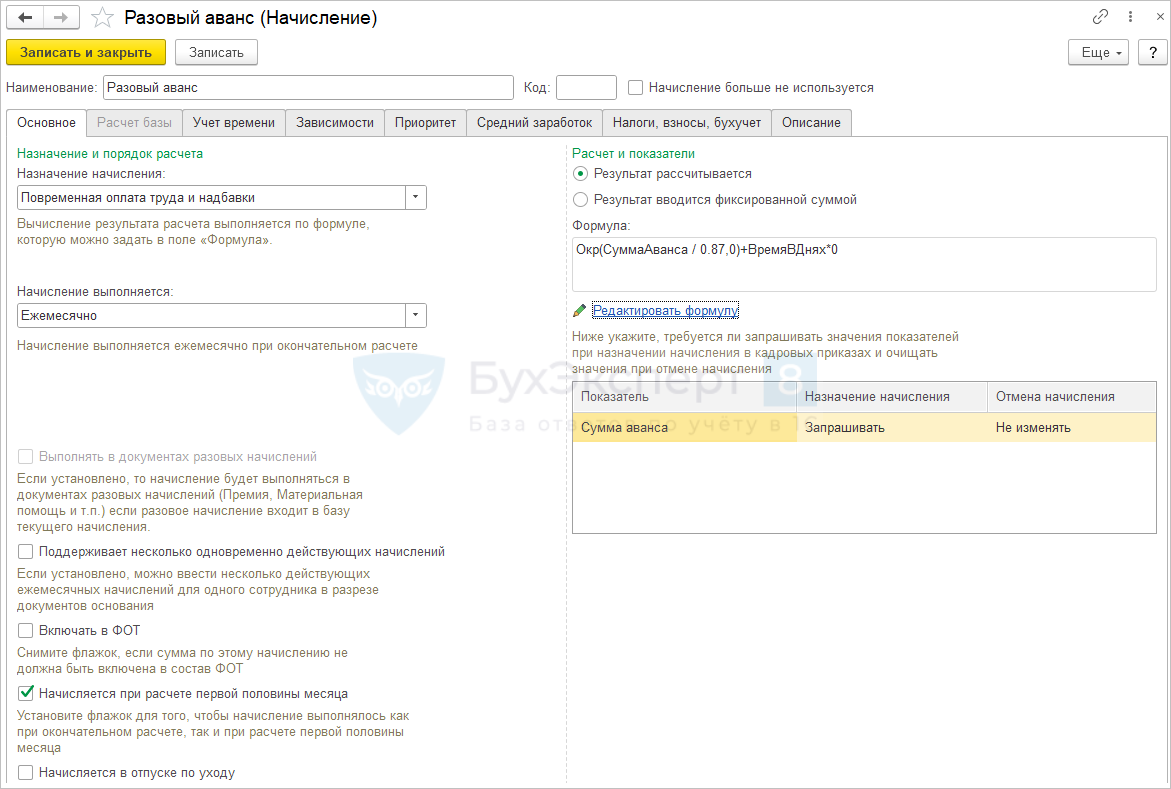

Можно ли как-то выплатить ровно 10 000 руб. в счет зарплаты (разовый аванс)

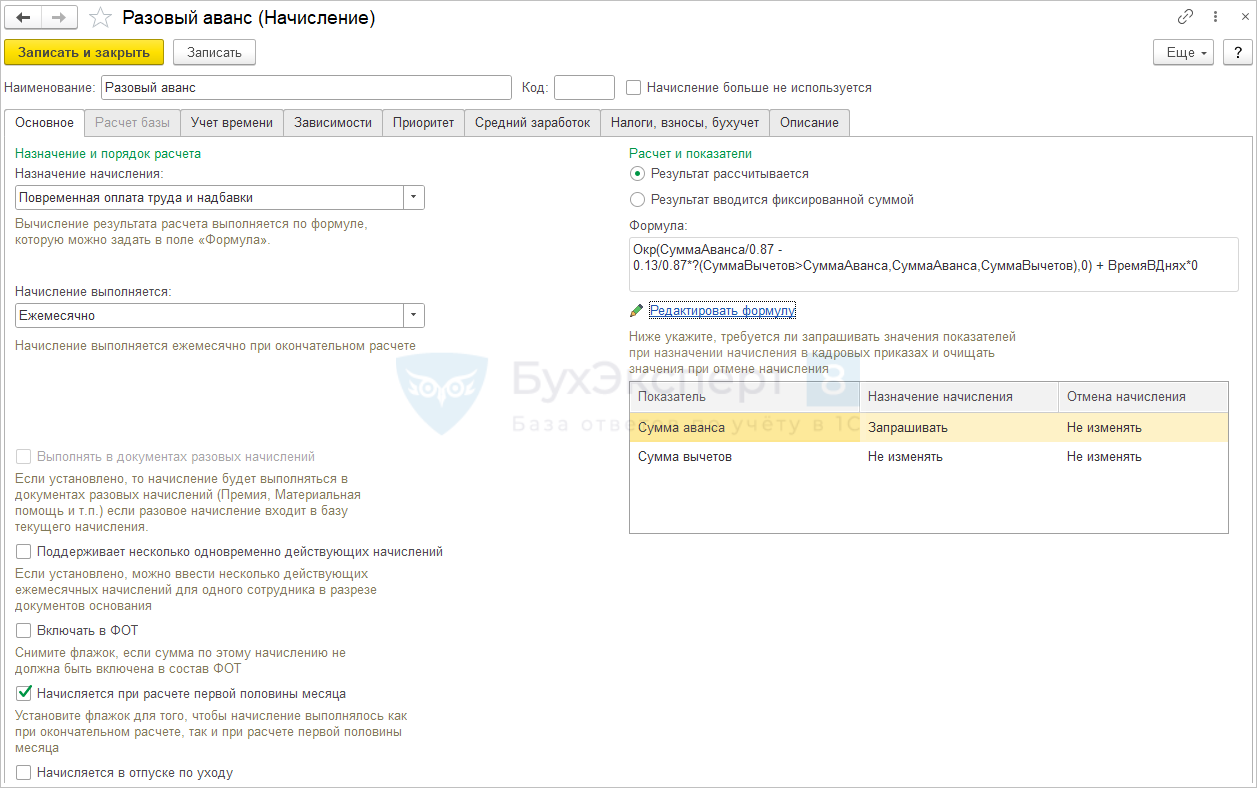

Да, можно попробовать настроить начисление, которое будет вводиться в документ Начисление за первую половину месяца, и составить для него формулу для расчета аванса «от обратного».

В самом простом случае это может быть формула:

Окр(СуммаАванса / 0.87,0)

Здесь добавлено округление, чтобы не появлялись копейки, так как НДФЛ считается с округлением до целых рублей.

Для того, чтобы начисление можно было использовать в документе Начисление за первую половину месяца нужно установить флажок Начисляется при расчете первой половины месяца. Чтобы этот флажок стал доступен в формулу начисления нужно добавить какой-либо показатель времени, например, + ВремяВДнях * 0.

Сумма аванса настроена для ввода в плановом порядке, но ее можно будет ввести и непосредственно в документе Начисление за первую половину месяца.

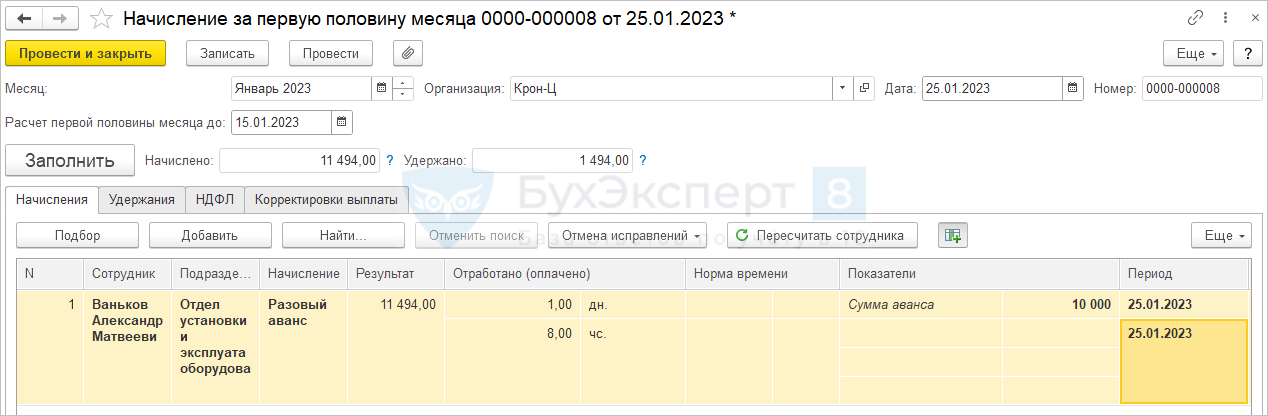

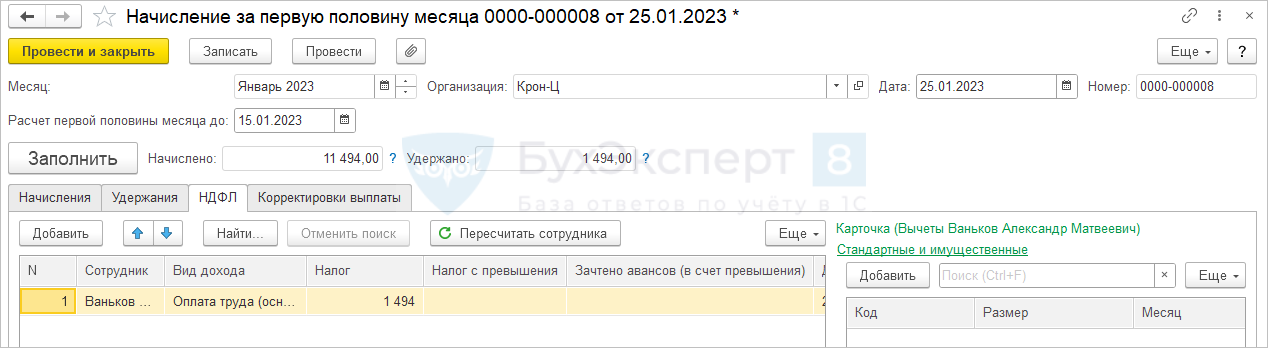

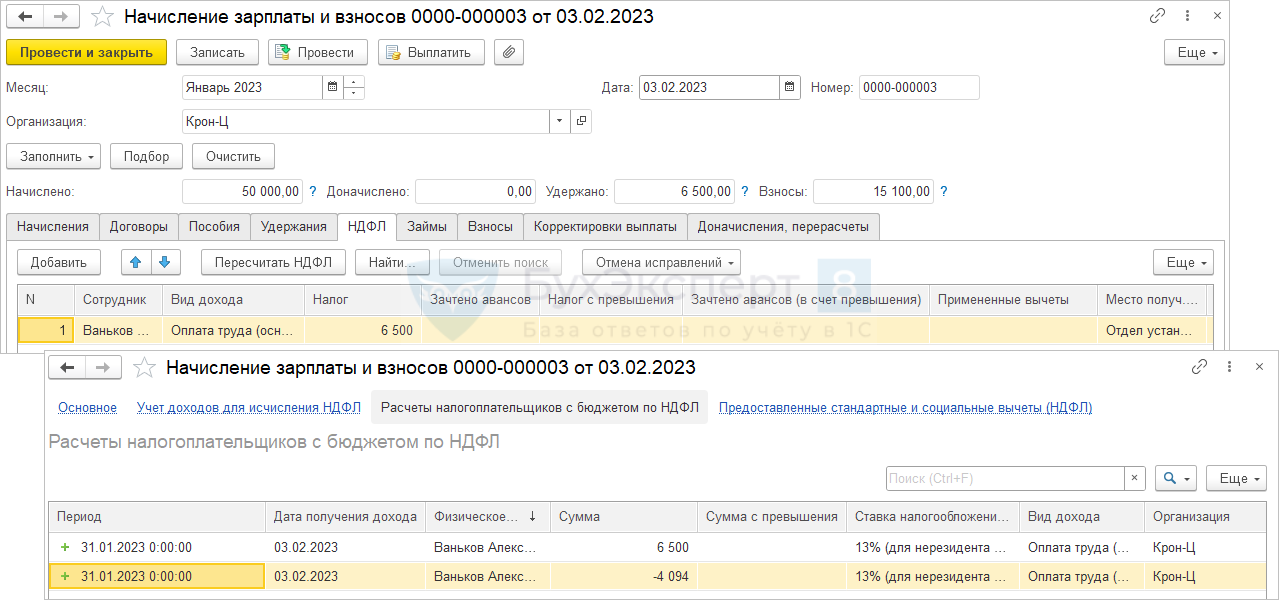

Пусть Ваньков А.М. из прошлого примера после выплаты аванса за январь обратился к работодателю с просьбой выдать еще 10 000 руб. в счет зарплаты.

Введем еще один документ Начисление за первую половину месяца, в котором вручную добавим строку по виду начисления Разовый аванс, укажем сумму аванса 10 000 руб.

Аванс начисляется в сумме:

- 10 000 руб. / 0,87 = 11 494 руб.

Если у сотрудника нет вычетов по НДФЛ либо за январь они уже применены, то налог составит:

- 11 494 руб. * 13% = 1 494 руб.

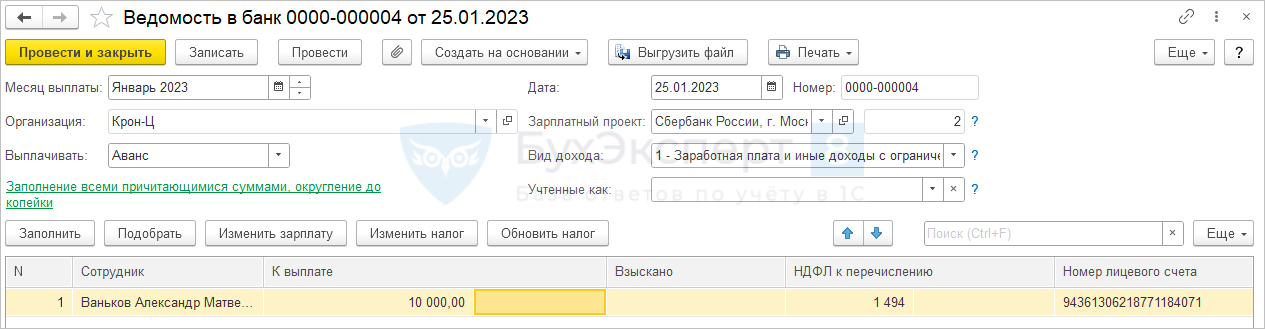

Сумма аванса к выплате:

- 11 494 руб. – 1 494 руб. = 10 000 руб.

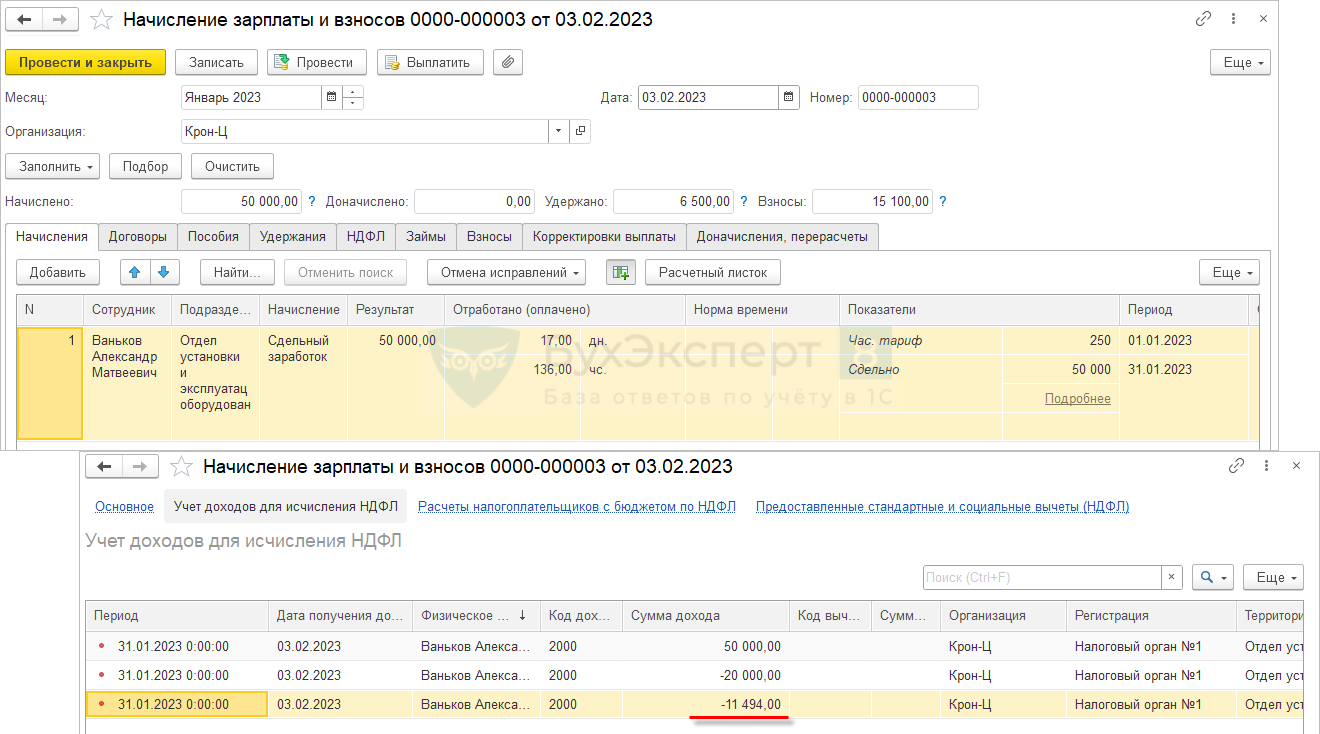

При начислении зарплаты за январь при определении суммы дохода будут учтены суммы всех начисленных сотруднику авансов, и планового, и разового.

Также и в сумме НДФЛ будет учтен налог, ранее исчисленный при расчете и планового и разового аванса:

Оплата за январь:

- Сдельный заработок = 50 000 руб.

НДФЛ:

- (50 000 руб. – 2 800 руб.) * 13% = 6 500 руб.

Сумма на руки за месяц:

- 50 000 руб. – 6 500 руб. = 43 500 руб.

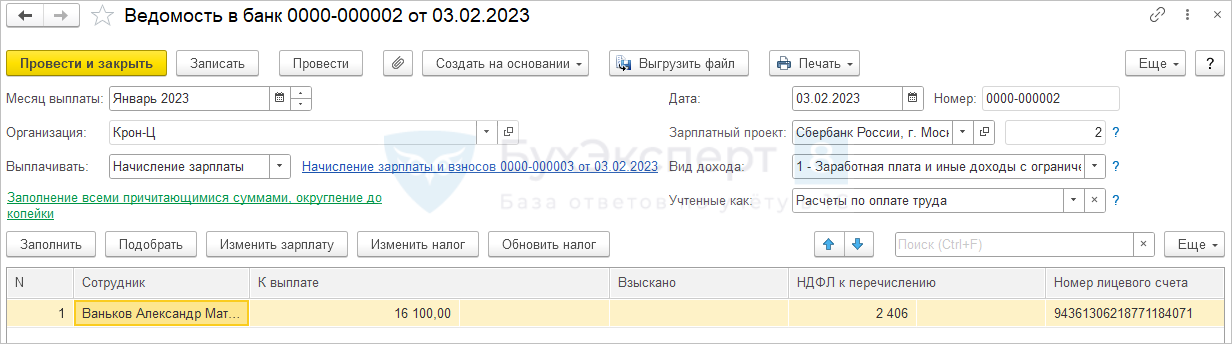

Сумма к выплате за вычетом авансов:

- 43 500 руб. – 17 400 руб. – 10 000 руб. = 16 100 руб.

НДФЛ к удержанию:

- 6 500 руб. – 2 600 руб. – 1 494 руб. = 2 406 руб.

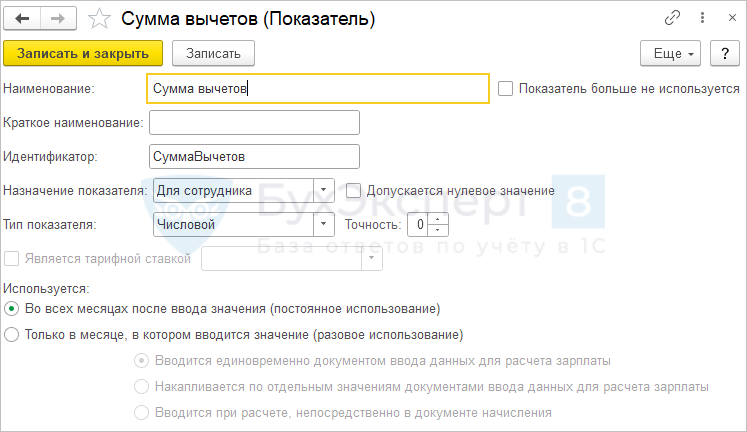

Мы рассмотрели самый простой расчет от обратного, когда у сотрудников нет вычетов по НДФЛ. Если вычеты бывают, и хочется учесть их при расчете, то можно модернизировать формулу добавив в нее следующее выражение:

- 0.13/0.87*?(СуммаВычетов>СуммаАванса,СуммаАванса,СуммаВычетов)

Показатель Сумма вычетов можно настроить как плановый показатель для сотрудника, а вводить его значение -непосредственно в документе Начисление за первую половину месяца.

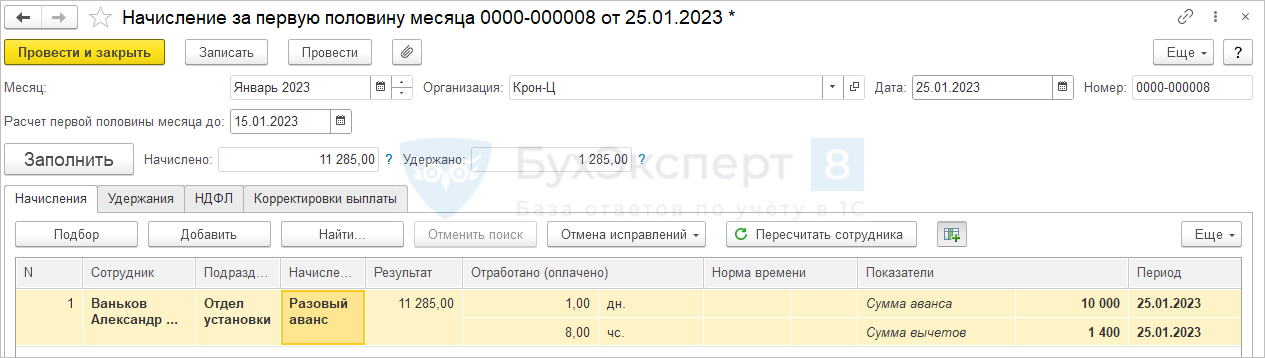

Теперь аванс начисляется в сумме:

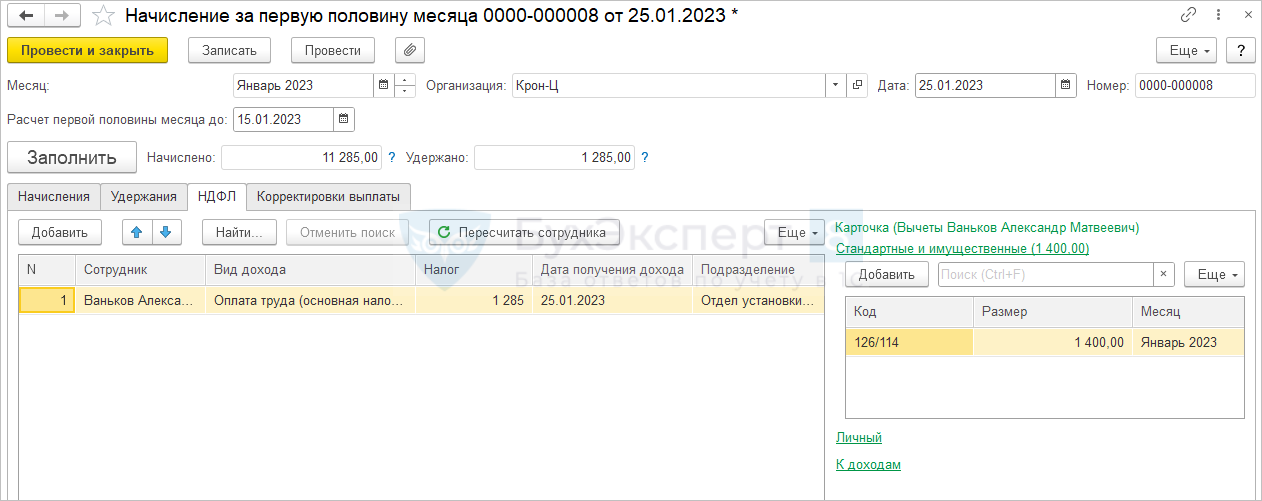

- 10 000 руб. / 0,87 – 0,13/0,87 * 1400 руб. = 11 285 руб.

НДФЛ:

- (11 285 руб. – 1400 руб.) * 13% = 1 285 руб.

Сумма аванса к выплате:

- 11 285 руб. – 1 285 руб. = 10 000 руб.

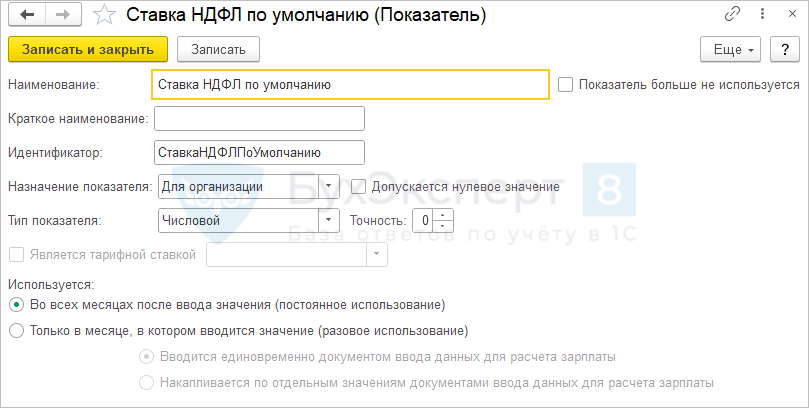

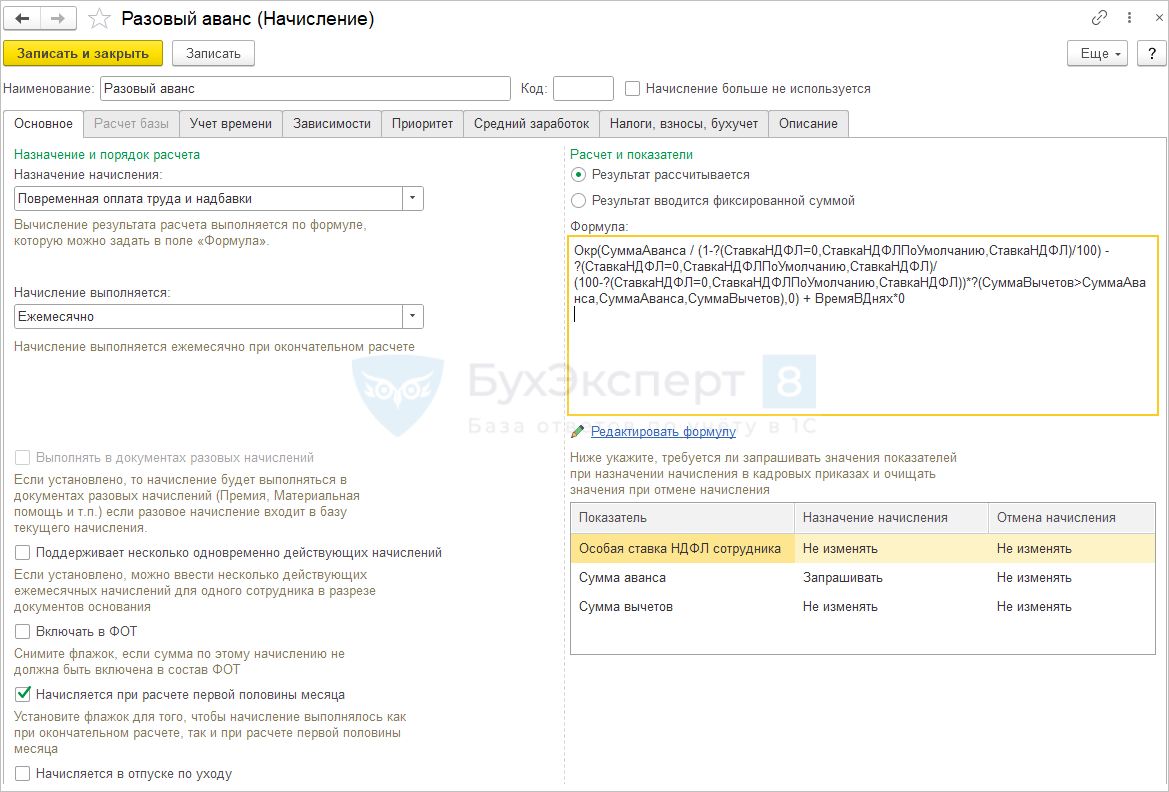

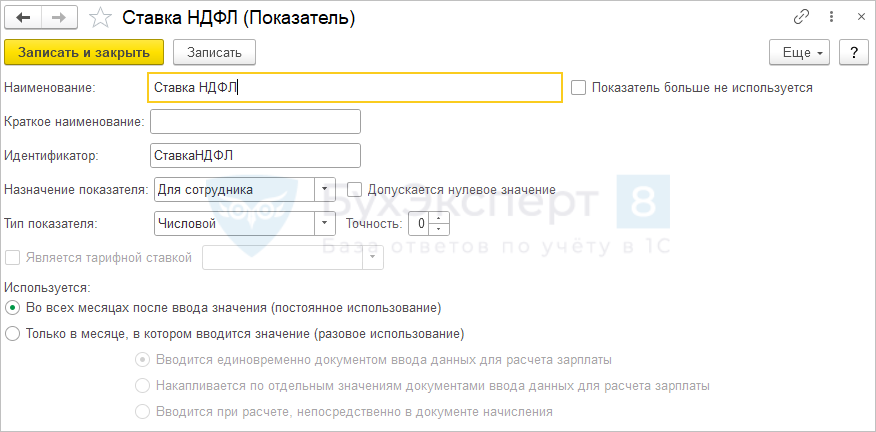

Если в организации есть сотрудники со ставками НДФЛ, отличными от 13%, например, 15% или 30%, то в формулу расчета аванса можно добавить показатель Ставка НДФЛ. Конечно, его значение тоже придется вводить вручную, но по крайней мере это позволит автоматически просчитать сумму аванса к начислению в программе, а не на калькуляторе.

Итоговая формула разового аванса могла бы выглядеть так:

Окр(СуммаАванса / (1-СтавкаНДФЛ/100) - СтавкаНДФЛ/(100-СтавкаНДФЛ)*?(СуммаВычетов>СуммаАванса,СуммаАванса,СуммаВычетов),0) + ВремяВДнях*0

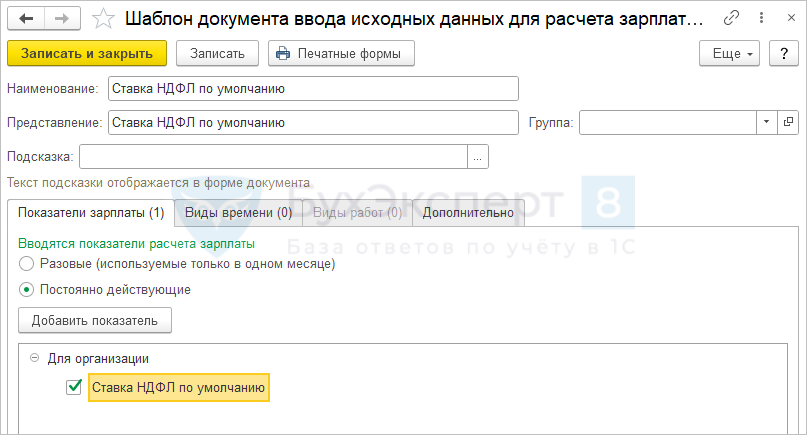

Но тогда пришлось бы вводить ставку НДФЛ для всех сотрудников, в том числе для тех, у кого она 13%. Можно «зашить» ставку 13% как ставку по умолчанию, настроив показатель для организации СтавкаНДФЛПоУмолчанию.

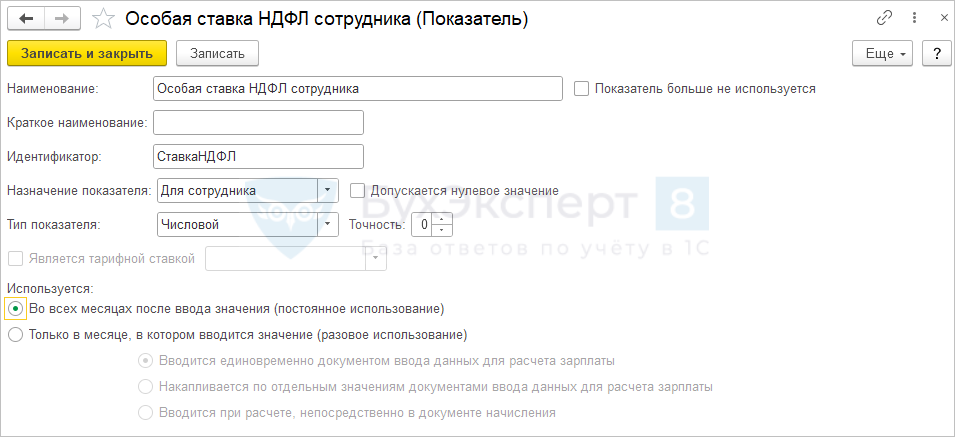

Ставка НДФЛ – это индивидуальный показатель для сотрудника, значение которого будем вводить только если ставка сотрудника отличается от 13%.

В формуле вместо ставки НДФЛ прописываем условие

?(СтавкаНДФЛ=0,СтавкаНДФЛПоУмолчанию,СтавкаНДФЛ)

В итоге формула принимает вид:

Окр(СуммаАванса / (1-?(СтавкаНДФЛ=0,СтавкаНДФЛПоУмолчанию,СтавкаНДФЛ)/100) - ?(СтавкаНДФЛ=0,СтавкаНДФЛПоУмолчанию,СтавкаНДФЛ)/(100-?(СтавкаНДФЛ=0,СтавкаНДФЛПоУмолчанию,СтавкаНДФЛ))*?(СуммаВычетов>СуммаАванса,СуммаАванса,СуммаВычетов),0) + ВремяВДнях*0

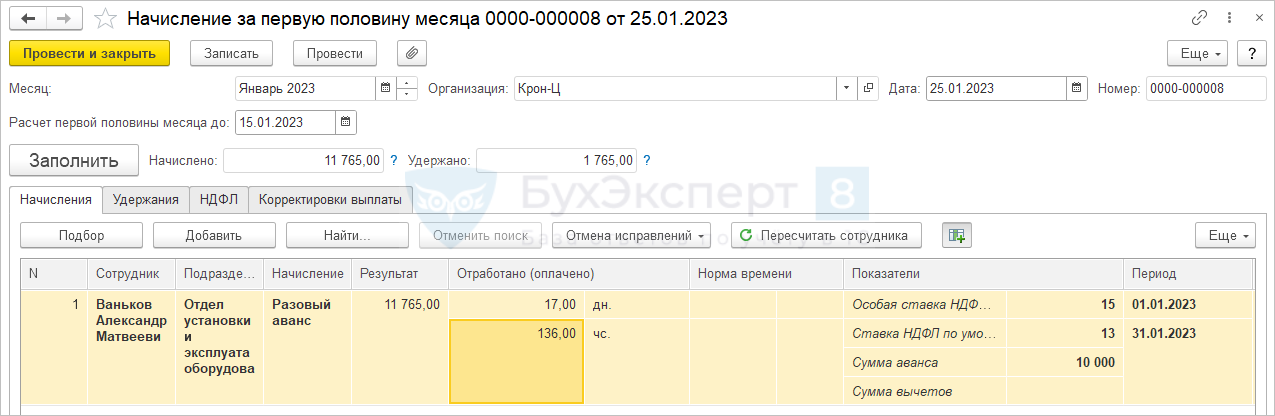

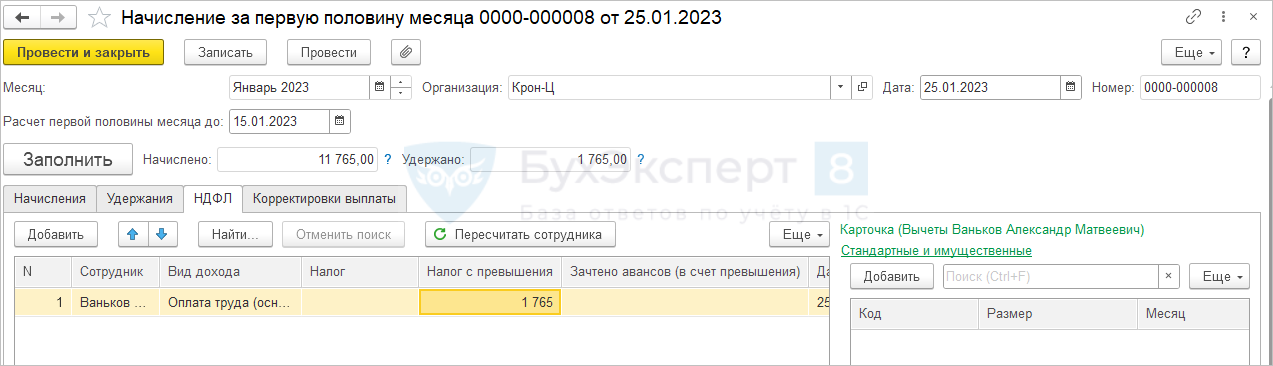

Пусть доход Ванькова А.М. превысил 5 млн. руб. При расчете НДФЛ сотрудника применяется ставка 15%.

Укажем ставку НДФЛ при начислении разового аванса.

Теперь аванс начисляется в сумме:

- 10 000 руб. / 0,85 = 11 765 руб.

НДФЛ:

- 11 765 руб. * 15% = 1 765 руб.

Сумма аванса к выплате:

- 11 765 руб. – 1 765 руб. = 10 000 руб.

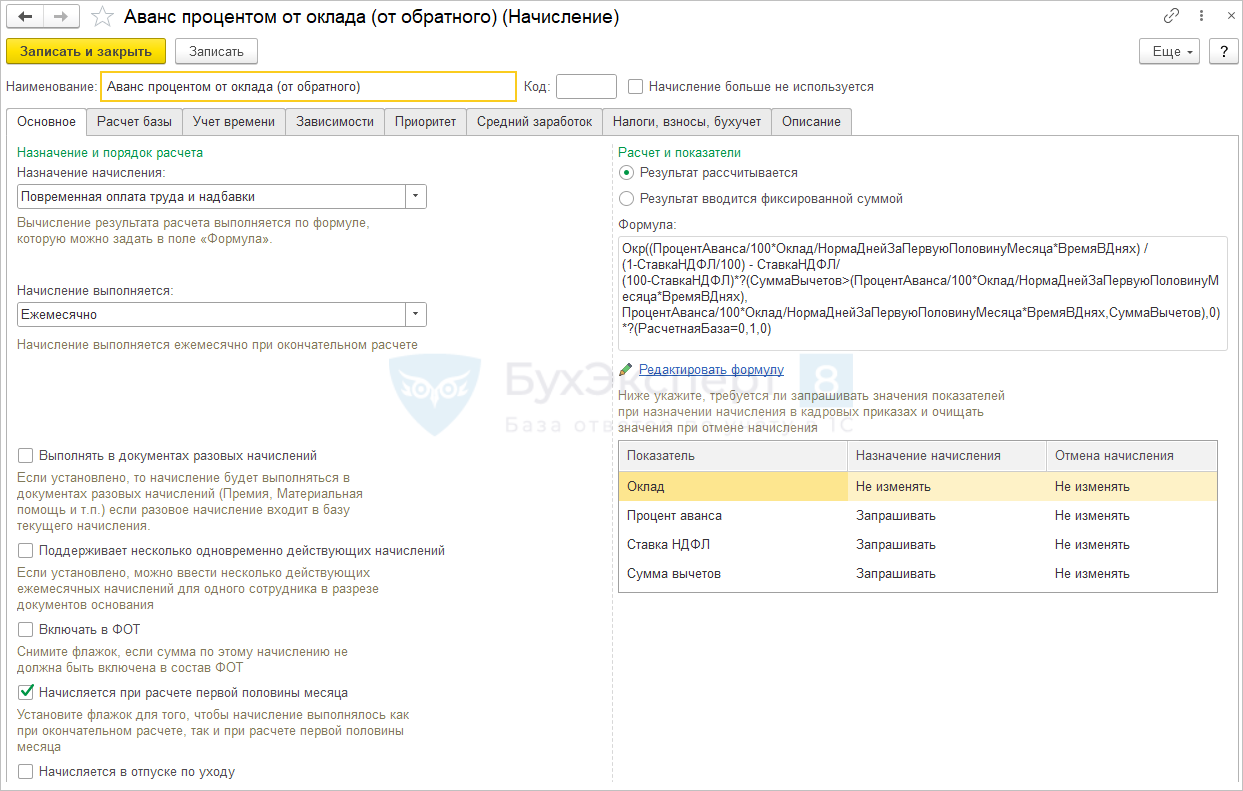

А можно ли плановый аванс рассчитывать «от обратного»

Предложенная методика не сработает корректно для увольняемых сотрудников. Проблема в документе Увольнение - он не учитывает все настройки вытеснения и плановый аванс ошибочно рассчитается в этом документе. Есть 2 варианта обхода этой ошибки:

- Перед расчетом Увольнения отменить начисление планового аванса с начала месяца

- Рассчитывать зарплату за месяц увольнения не в документе Увольнение, а в Начислении зарплаты и взносов. Для этого в документе Увольнение потребуется сбросить флажок Начислить зарплату

Вариант для тех, кто хочет платить аванс фиксированной суммой или процентом от тарифа добавляя к сумме начисления сумму НДФЛ. Учтите, что это максимально трудоемкий вариант, так как много всего придется вводить и отслеживать вручную. Да и в силу специфики расчета НДФЛ сумма к выплате может отличаться на +/- рубль от заданной суммы аванса, и с этим ничего не поделать, так как расчет НДФЛ в общем случае ведется нарастающим итогом с начала года.

По сути здесь мы применим методику, когда вместо основного начисления сотрудника расчет аванса будет производиться по другому виду начисления с нужной формулой расчета аванса. Но формулу расчета аванса настроим «от обратного».

Можно предложить такую формулу для аванса суммой:

Окр((СуммаАванса / НормаДнейЗаПервуюПоловинуМесяца * ВремяВДнях) / (1 - СтавкаНДФЛ/100) - СтавкаНДФЛ/(100-СтавкаНДФЛ)*?(СуммаВычетов>(СуммаАванса / НормаДнейЗаПервуюПоловинуМесяца * ВремяВДнях), СуммаАванса / НормаДнейЗаПервуюПоловинуМесяца * ВремяВДнях,СуммаВычетов),0) *?(РасчетнаяБаза=0,1,0)

Или такую для аванса процентом от оклада:

Окр((ПроцентАванса/100*Оклад / НормаДнейЗаПервуюПоловинуМесяца * ВремяВДнях) / (1 - СтавкаНДФЛ/100) - СтавкаНДФЛ/(100-СтавкаНДФЛ)*?(СуммаВычетов>(ПроцентАванса/100*Оклад / НормаДнейЗаПервуюПоловинуМесяца * ВремяВДнях), ПроцентАванса/100*Оклад / НормаДнейЗаПервуюПоловинуМесяца * ВремяВДнях,СуммаВычетов),0) *?(РасчетнаяБаза=0,1,0)

Разберемся с показателями:

- Сумма аванса / Процент аванса – показатель для сотрудника, постоянного использования.

- Норма дней за первую половину месяца – показатель для сотрудника, разовый.

Для ввода значения настраивается шаблон ввода исходных данных:

- Ставка НДФЛ – показатель для сотрудника, постоянный. Здесь нет смысла настраивать ставку НДФЛ по умолчанию, так как ставка НДФЛ будет задаваться один раз при назначении начисления в плановом порядке, а не вводиться каждый раз при расчете аванса, как для разового аванса.

- Сумма вычетов – показатель для сотрудника, плановый.

В состав базовых начислений включаем основные начисления сотрудников, вместо которых за первую половину месяца им будет начисляться наш аванс.

И настраиваем вытеснение нашего аванса не только неявками, но и теми начислениями, что включили в расчетную базу. Напомним, это необходимо для того, чтобы аванс не начислялся при расчете зарплаты за месяц.

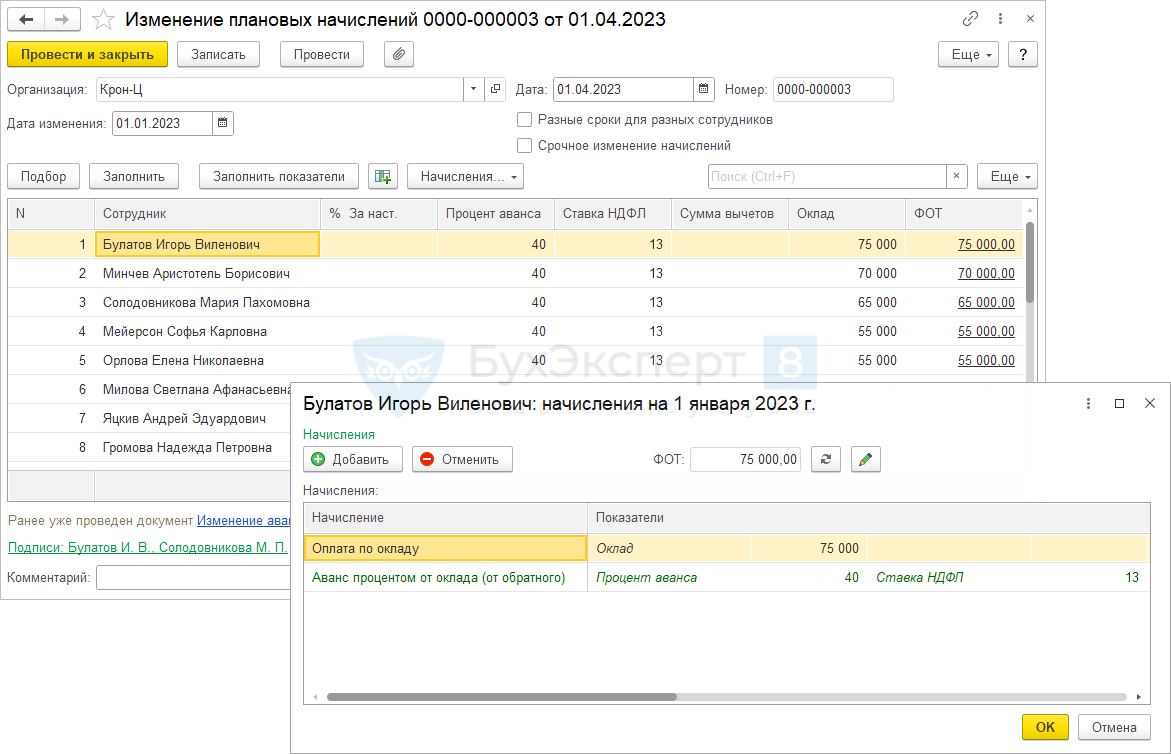

Назначаем наше чудо-начисление сотрудникам в плановом порядке. Указываем сумму / процент аванса, ставку НДФЛ, сумму вычетов:

Сумму вычетов и ставку НДФЛ можно будет менять вручную непосредственно в документе Начисление за первую половину месяца либо если их нужно изменить «на долго», то документом Изменение оплаты труда.

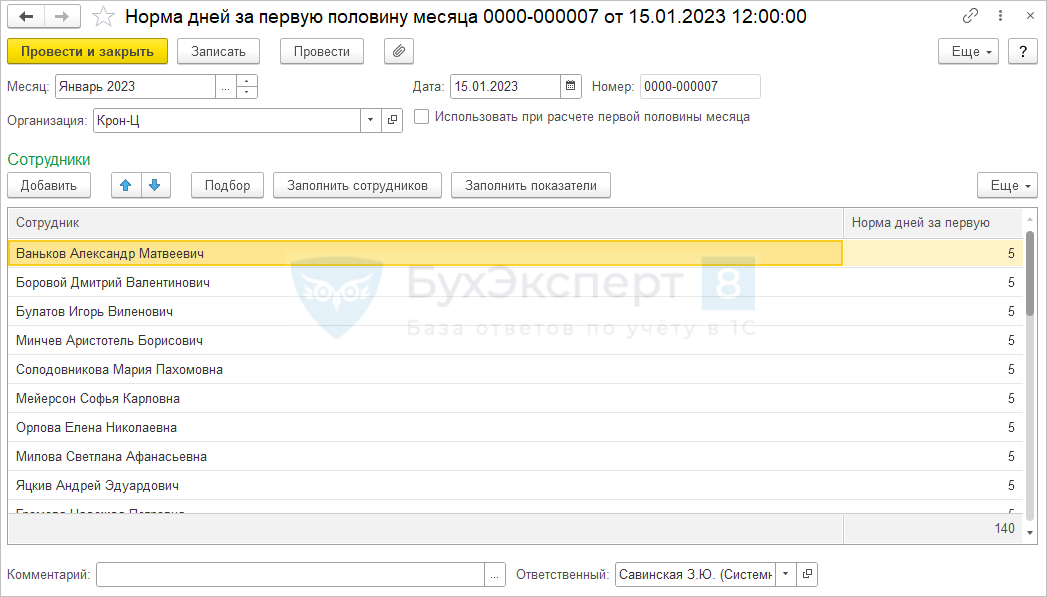

Далее каждый месяц перед расчетом аванса нужно будет ввести норму для сотрудников за первую половину месяца.

Расчет аванса производится документом Начисление за первую половину месяца:

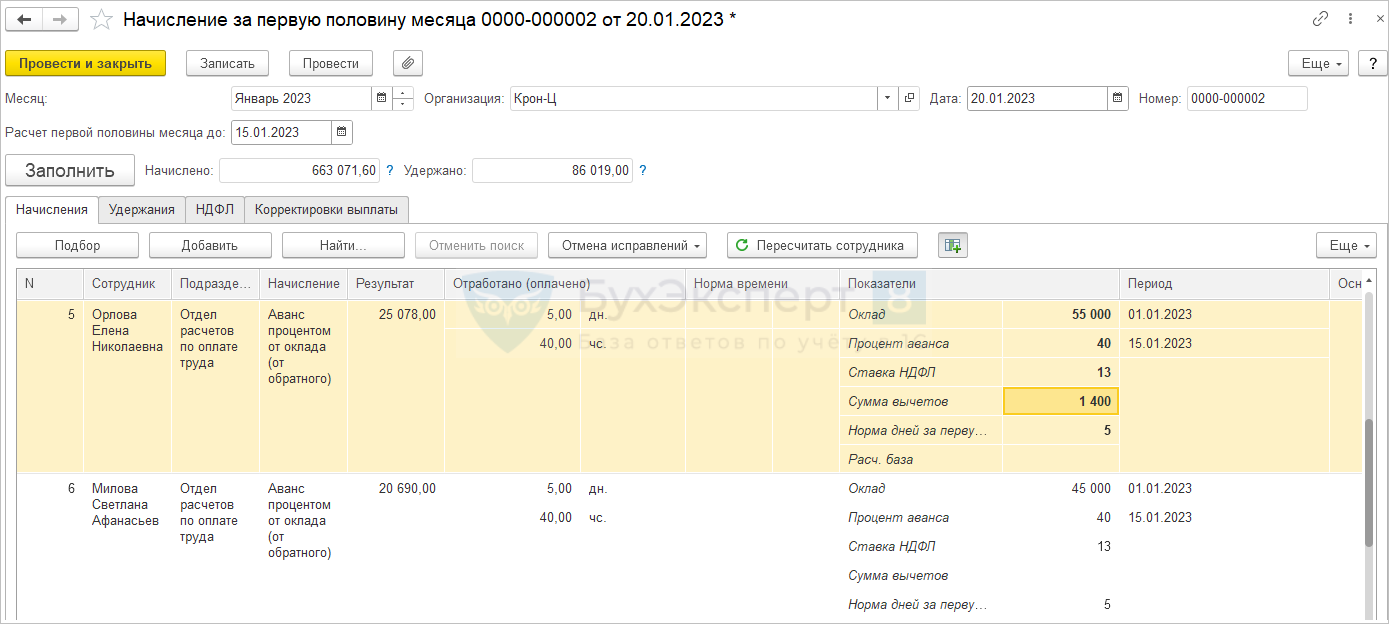

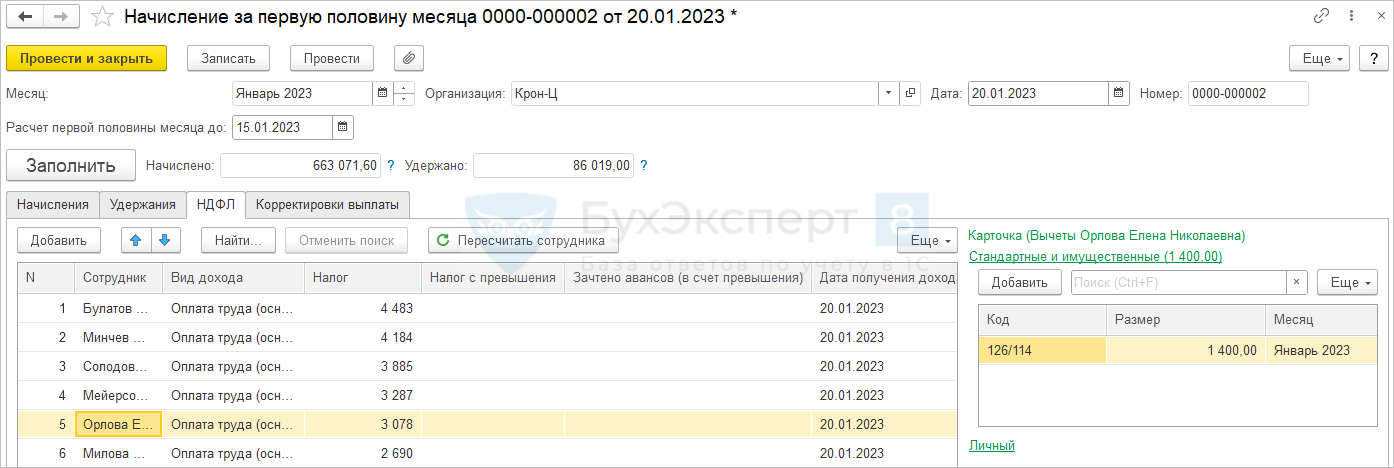

Рассмотрим, как рассчитался аванс для сотрудницы Орловой Е.Н. Оклад сотрудницы составляет 55 000 руб., предоставляется вычет по НДФЛ 1400 руб.

Аванс начисляется в сумме

- (55 000 руб. * 40% / 5 дней норма с 1 по 15 января * 5 дней отработано) / 0.87 – 0.13/0.87*1400 руб.= 25 078 руб.

НДФЛ:

- (25 078 руб. – 1400 руб.) * 13% = 3 078 руб.

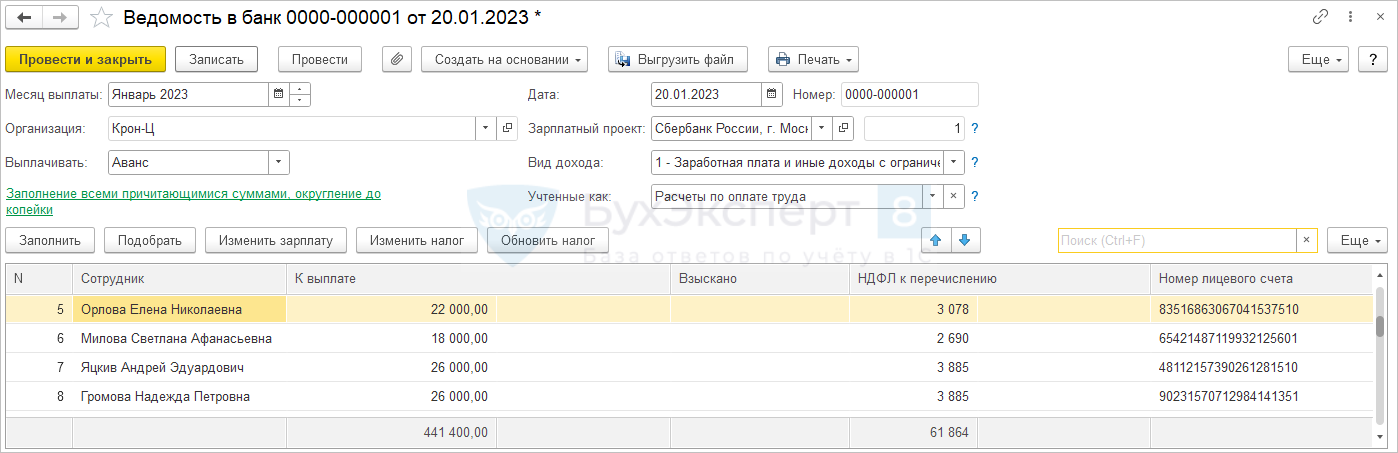

Сумма аванса к выплате

- 25 078 руб. – 3 078 руб. = 22 000 руб.

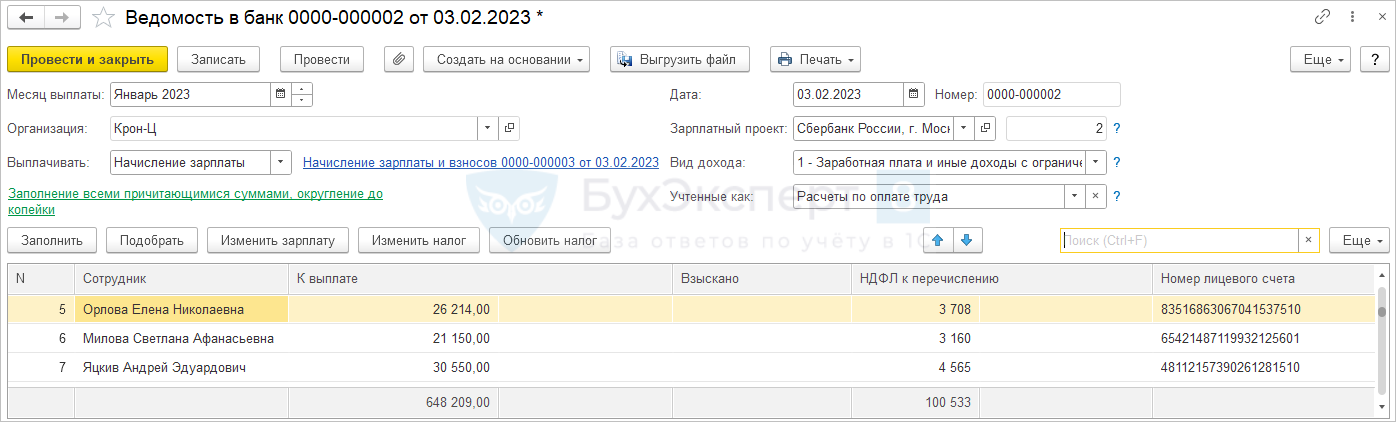

При начислении зарплаты за январь расчет производится по основным начислениям сотрудников.

Оплата за январь:

- Оплата по окладу 55 000 руб.

НДФЛ:

- (55 000 руб. – 2 800 руб. вычет за январь и февраль) * 13% = 6 786 руб.

Сумма на руки за месяц:

- 55 000 руб. – 6 786 руб. = 48 214 руб.

Сумма к выплате за вычетом аванса:

- 48 214 руб. – 22 000 руб. = 26 214 руб.

НДФЛ к удержанию:

- 6 768 руб. – 3 078 руб. = 3 708 руб.

Надеемся эта статья помогла вам разобраться

с расчетом аванса по заработной плате в 2023 году.

Если у вас остались вопросы по статье,

то их можно задать в комментариях.

Если у вас вопрос по вашей учетной ситуации,

то его задавайте в Личном кабинете.

Смотрите самоучитель по 1С ЗУП 8.3.1 от Елены Гряниной

Этот самоучитель доступен по ссылке на Плейлист Youtube. Мы периодические обновляем его и добавляем новые видео. Сохраните его в избранное и поделитесь им с коллегами, они будут вам благодарны!

И не забудьте подписаться на наш Канал на RuTube - на нём мы публикуем важнейшие изменения законодательства и 1С.Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый ден, спасибо за разъяснения!

А будут рекомендации по авансу за декабрь? очень беспокоит этот вопрос…

Да, сейчас готовим статью по поводу декабря. И подробный разбор будет у нас уже в эту пятницу на эфире НДФЛ в ЗУП 3.1 — Часть 2: Как удерживать НДФЛ с авансов по заработной плате с 2023 года .

Здравствуйте!

Вчера опубликовали статью по декабрьской зарплате — Зарплата за декабрь 2022 года: когда выплачивать и как отразить в 6-НДФЛ?. В ней как раз разобраны разные подходы к декабрьскому авансу.

Вкратце:

— если платите зп за декабрь (случай 1 в статье), то не имеет значения, как вы рассчитываете аванс в декабре. Можно выплатить и % от тарифа / фиксированной суммой

— а вот если выплата зп за декабрь приходится на январь 2023, то нужно подумать, как платить аванс и регистрировать ли его в учете НДФЛ. Если заплатите аванс % от тарифа / фиксированной суммой (без документе Начисление за 1 половину месяца), то это будет случай 2 в статье. если рассчитываете аванс за декабрь полноценно в док. Начисление за 1 половину месяца то можно выбрать между случаем 2 и 3

Покажите т-51 аванс

попадают ли туда «фикированные суммы»

Т-51 формируется после начисления зарплаты в целом за месяц, сумма выплаченного (не начисленного) аванса отражается в графе «Удержано и зачтено / прочие». Не супер информативно… Приходите завтра на эфир по НДФЛ НДФЛ в ЗУП 3.1 — Часть 1: Обзор изменений в учете по НДФЛ и страховым взносам в 2023 году , сможете задать все свои вопросы.

АнализНачисленийИУдержанийАвансом вариант «т51 первая половина месяца» пустой?

Здравствуйте! Отвечу за Елену. Если начисление идет документом «Начисление за первую половину месяца», то начисленные суммы будут отражаться в отчете «Т-51 за первую половину месяца».

Добрый день! Спасибо.Будем ждать эфир

Добрый день!

С января месяца переходим на аванс расчетом за первую половину месяца. Есть сдельщики. Сдельные наряды закрывают в конце месяца. Если всем сдельщикам назначить начисление «Доплата до МРОТ». Будет ли корректно рассчитываться аванс сдельщикам?(из МРОТ). Разберите этот кейс.

Разобрали, статью обновили, см. Аванс по заработной плате в 2023 году — как правильно рассчитать и удержать НДФЛ в ЗУП 3.1

Добрый день! Сегодня 07.12.2022 прослушала вебинар, Вы сказали, что будут проблемы при выплате аванса в декабре 2022 (25.12.2022) фиксированной суммой, если выплата зп планируется 10.01.2023. Мы не можем перейти в декабре 2022 на оплату аванса с 13%,т.к. Положение об оплате труда вышло в свет и будет действовать с 01.01.2023 г. Поэтому аванс в декабре будет фиксированной суммой. Что необходимо сделать в январе 2023 г. при начислении выплате зп 10.01.2023 г., чтоб аванс декабря 2022 г. был учтен за декабрь 2022. В чем проблемы я не уловила в эфире сегодня. В расчетных листках или где это будет?

Добрый день! Посмотрите мы сегодня выпустили статью как раз про переходный период декабрь 2022 — января 2023 Зарплата за декабрь 2022 года: когда выплачивать и как отразить в 6-НДФЛ?

Там на примерах всё разобрано. К сожалению, в ЗУП 3.1 никак не получается сделать, чтобы «при начислении выплате зп 10.01.2023 г., чтоб аванс декабря 2022 г. был учтен за декабрь 2022», если этот аванс не был начислен по расчету и при этом не была выставлена учетная политика «Удержать НДФЛ при выплате аванса».

Если у нас аванс 25го, ЗП 10го, мы выплатили аванс фиксированной суммой (без удержания НДФЛ), налог исчислили и удержали 10го в полном объеме, перечислили до 28го, кто и за что нас может наказать?

Работники — за то, что у них в справках о доходах за 2022 год нет дохода за декабрь, и еще за то, что вычеты за декабрь они не получили, и еще за то, что авансовые платежи патентным иностранцам не зачлись.

Уточню: речь идет о месяцах после 01.01.23. (за дек 2022 мы решили выплатить ЗП и перечислить НДФЛ 30.12.22). Понимаю, что вопрос наивный, но отнюдь не праздный: ради чего огороды то городим?

Чем нам грозит работа с авансами по «старой» схеме?

Не удерживать НДФЛ с аванса будет налоговом нарушением со всеми вытекающими (как минимум — это штраф 20% от суммы налога).

Если сотрудников не много, можно ведь в «Начислении за первую половину месяца» просто вручную аванс ставить, без разработки формул и начислений? А не знаете, разработчики ничего не планируют сделать в дальнейшем, будет аванс только расчетом за первую половину месяца?

Добрый день! Можно! Важно именно НАЧИСЛИТЬ аванс до его выплаты, чтобы он был учтен в регистрах по НДФЛ. Очень сомнительно, что разработчики будут делать что-то в этом направлении.

Я имел ввиду, что если хотим и дальше выплачивать аванс фиксированной суммой.

Да, я поняла, ответила выше.

Добрый день! Попробовала начислить разовый аванс. В документе Начисл.за первую пол.мес. все посчиталось правильно. А при заполнении Ведомости на выплату заполняется только сумма НДФЛ, а сумма к выплате не заполняется. В чем может быть ошибка, не подскажите?

Проверьте тип ведомости — «Аванс»?

Елена, извините потревожу немножко вас. Я не увидел в вариантах решения начисления аванса суммой например документом — «Разовое начисление». Я смоделировал самый простой вариант, без всяких там «от обратного» и без ввода значения показателя, просто суммой и вроде всё получилось, мне кажется этот вариант более простой. Посмотрите пожалуйста если у вас будет возможность.

Добрый вечер! Интересный вариант, но вижу несколько подводных камней.

1. Надбавки от оклада, какая-нибуль Северная надбавка, например, процент которой поменяется в середине месяца. Как она посчитается? Будет ли результат тем же, что и при Начислении за первую половину, а не Разового начисления?

2. Всяк.ие кадровые переводы в середине месяца. Я бы проверила перевод с числа 10 например и еще один числа с 20.

3. Расчет Исполнительных и механизм Ограничения удержаний. Навскидку с этим проблем не должно быть, но на всякий случай тоже нужно проверить.

Ну и в целом как-то страшно сильно от типовой методики отрываться, уже не знаешь, что еще придумают, а 1Совцы наверняка только для своей методы реализацию будут делать. Ну типа как необлагаемая выплата из субсидии была. Не знаю, как ее можно было бы реализовать если в Начислении зарплаты была бы зарплата не за весь месяц, а только за вторую часть. В общем, на мой взгляд, это большой риск.

Большое спасибо за ответ.

Северная надбавка считается вроде бы процентом от базы. Просто включаем аванс в базу и всё. Она же идёт процентом от начисленного, без разницы каким методом начислялась база для неё.

При переводе вы имеете ввиду что, изменение начисления или просто должность, подразделение?

Если начисление не меняется, то опять же расчёт по итогу месяца просто вычтет начисленный аванс, если он был начислен конечно.

Я не идеализирую то, что предложил, просто предложил вам рассмотреть такой вариант, попробовать различные варианты, и если всё нормально, то может быть дополнить статью.. помочь хотел как бы что-ли 🙂

Ну да, с несколькими периодами расчёта, формула по вычету аванса по пусти отработает несколько раз и будет фигня. Спасибо за разъяснения! Именно это и хотел услышать 🙂

ОК! 🙂 В любом случае — спасибо, что пытаетесь помочь! Мы это ценим! Многие из публикаций на нашем сайте рождаются именно на основании обращений подписчиков!

Тип ведомости верный

Здравствуйте, Елена! Задайте, пожалуйста, вопрос в Личном кабинете. посрим скриншоты из Вашей базы.

хорошо, спасибо

Здравствуйте, сделал ПЛАНОВЫЙ АВАНС РАССЧИТЫВАТЬ «ОТ ОБРАТНОГО» скопировал формулу Аванс по процентам но сумма получается другая не как у Вас на примере и НДФЛ больше, что не так делаю. Заметил что дата получения дохода 31.01.2023, а не 20.01.2023

Здравствуйте! Какая дата получения дохода установлена внизу в документе?

Расхождение суммы надо более детально анализировать. Задайте, пожалуйста, вопрос в Личном кабинете.

Доброго дня,подскажите пожалуйста , а как в 1С базовая проводить начисления аванса?

Здравствуйте! Точно также. В этой части между Базовой, ПРОФ и КОРП отличий нет.

Здравствуйте! На вебинаре такой вопрос был, но я пропустила ответ. Услышала, что для тех, кто хочет сохранить работникам плановый аванс, поможет внешняя обработка документа начисления зп за 1-ю 1/2 месяца. Будет ли «кейс» Бухэксперта8 с такой обработкой?

Здравствуйте! Нет, мы не занимаемся доработками. Мы показываем, что можно сделать используя только типовой функционал.

Но можно обратиться к программисту и сделать обработку для заполнения документа.

Здравствуйте. Пробовала учесть аванс в декабре, а зарплату в январе. Проблема с высокооплачиваемыми сотрудниками. В ведомость на аванс в декабре заполняется НДФЛ = 13% от суммы аванса, хотя в расчетах и движениях по регистру 15%. Далее при начислении заработной платы, доход и налог с аванса зачитывается не верно. Зарегистрирована ошибка Ошибка 20173664, но это не совсем то.

Здравствуйте!

Проверила на демобазе Вашу ситуацию, проблем не возникло — в ведомость на декабрьский аванс попадает 15%-ный налог. Проверьте порядок действий по регистрации декабрьского аванса в декабре, а второй части зп за декабрь в январе. Подобный пример разобран в статье Зарплата за декабрь 2022 года: когда выплачивать и как отразить в 6-НДФЛ (случай 3).

Если по порядку действий все ок, но ведомость все равно заполняется неверно, задайте свой вопрос в личном кабинете. Посмотрим непосредственно на Ваших данных со скриншотами, в чем проблема.

Добрый день!

Я не поняла, как и где заполнять показатель «Норма дней за первую половину месяца».

подскажите пожалуйста.

Добрый день!

Норма дней за первую половину месяца – ежемесячный показатель для сотрудника, значение которого будет вводиться перед расчетом аванса с помощью документа Данные для расчета зарплаты. Скриншоты настроек с статье переведены. Удобно искать поском (Ctrl+F) по словам «Норма дней за первую половину месяца».

Добрый день! Тестируем новый релиз 3.1.24.107 и у нас не заполняется ведомость на выплату аванса за январь. С чем это может быть связано? У сотрудника способ расчёта аванса: Расчетом за первую половину месяца. В документе Начисление за первую половину месяца дата выплаты 29.01.2023, как и в учётной политике. Ведомость в банк от 29.01.2023. Вроде, всё правильно, а ведомость не заполняется. Даты пробовала указывать другие — не помогает.

Здравствуйте! Возможно уже выплачена зарплата за январь?

Чтобы детально разобраться, напишите нам вопрос через Личном кабинете.

Добрый день! Подскажите, пожалуйста, можно ли настроить заполнение документа «Норма дней за первую половину месяца» в зависимости от графиков работы сотрудников в конкретном месяце? Сотрудников > 1000 и вручную вводить норму затруднительно.

Здравствуйте! Типовыми средствами, нет, к сожалению. Только дорабатывать программу. Вы можете написать пожелание на v8@1c.ru, но шансы, что они за это возьмутся, честно говоря, не велики. 🙁 но если будет много таких пожеланий, то могут и реализовать.

Спасибо, будем скорее всего обращаться к программистам 1С )

Добрый день! Как учесть в формуле аванса тот, что сотрудник — внешний совместитель, работает на полставки. Можно в формуле ввести показатель ставки, оклад * ставка? либо учесть показатель не оклад, а ФОТ, в котором уже учтена ставка?

Здравствуйте! В списке показателей есть «ДоляНеполногоРабочегоВремени». Как рассчитывается «Доля неполного рабочего времени» и как организовать расчет по окладу по дням, если работа ведется три дня в неделю из пяти?

Спасибо!

Доброе утро! Можем ли мы заменить показатель «норма дней за первую половину месяца» на норму дней в месяце?

Конечно, формулы в статье даны для примера. Вы можете использовать свои формулы. Главное, чтобы для аванса был пересчет пропорционально времени, иначе при наличии кадрового перевода в первой половине месяца аванс разобьется на две строки и если пересчета по времени не будет — «задвоится».

Спасибо!

Добрый день. У нас аванс был фиксированной суммой. В декабре будем платить аванс с удержанием НДФЛ. Но! По заявлению работника и согласованием с его руководителем, мы выдаем внеплановый аванс в течение месяца. В декабре выдавали. НДФЛ естественно не удерживали. В начислении за первую половину месяца я так понимаю, НДФЛ оттуда не удержится, а удержится в окончательном расчете? Или нужно будет в расчёте удержаний по этим людям исправить НДФЛ руками? Но тогда и регистр НДФЛ нужно править? Там же это будет доход января уже?

Или может исправить их на аванс за первую половину месяца? А НДФЛ заплатить с авансом общим в конце месяца? Тогда и проблем не будет? Мы же в этом году имеем право не платить НДФЛ с аванса, по идее не будет считаться нарушением?

Добрый день! Обратите внимание, что в Комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству. Задать вопрос нашим специалистам можно в Личном кабинете. Куратор распишет, что можно сделать в данном случае.

Написал по Вашем алгоритму обработки. Аванс фиксированной суммой в 2023 году: https://infostart.ru/public/1774968

Пробую любой из предложенных вариантов, почему-то не сторнируется «аванс» в окончательном расчете зарплаты, у меня просто увеличивается зарплата сотрудника на сумму «аванса».

Но вопрос такой: в расчетном листке и ведомости начислений и удержаний вид начисления «аванс» отражается?

Здравствуйте! Все начисления, которые начислены в аванс отражаются только в отчетах «за первую половину месяца» и не отражаются в отчетах за месяц. Т.е. в Расчетном листке Вы их не увидите. Зарплата начисляется полностью, за весь месяц. А уменьшаться на аванс она должна в учете НДФЛ. (Можно увидеть в движениях по регистру «Учет доходов для исчисления НДФЛ»).

Выплачиваем аванс за декабрь 2022 с НДФЛ. Если у сотрудника долг, например 440р из колонки «К выплате» эта сумма отнимается верно, а НДФЛ с нее уменьшается неправильно : 440р+66р = 506р*13% = 66р и отнимает эти 66р вместо 57р. Почему?

Здравствуйте! Нужно разбираться!

Обратите внимание! В Комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству. Задать вопрос нашим специалистам можно в Личном кабинете.

Приложите скриншоты ситуации.

Добрый день!

Создали вид начисления аванс по примеру «Аванс расчетом по произвольной формуле». Но теперь во всех документах на сотрудника дублируется запись о часовой ставке. Как это можно исправить? пример из приказа на прием

Здравствуйте!

Обратите внимание! В Комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству. Задать вопрос нашим специалистам можно в Личном кабинете.

Добрый день.

Настраиваем начисление по варианту «Аванс расчетом по произвольной формуле» с формулой СуммаАванса+ВремяВЧасах*0.

Если в учете времени выбрать «за работу полную смену в пределах нормы времени» (вид времени указан Явка (техн.) как в статье), то это начисление вообще не показывается для выбора в документе «Назначение плановых начислений».

Почему так может быть? Как назначить такое начисление сотрудникам?

Здравствуйте!

Можно через документ «Изменение плановых начислений» по кнопке «Добавить начисление всем сотрудникам».

Добрый день. В статье рассмотрен вариант расчета аванса процентом от оклада по дням, а нам нужно настроить расчет аванса процентом от оклада по часам, это нужно настроить отдельное начисление или можно изменить формулу расчета аванса, чтобы расчет велся и по дням и по часам?

Здравствуйте! Потребуется настроить отдельное начисление.

Добрый день!

При кадровом переводе сотрудника, которому присвоено начисление по формуле «Аванс % от оклада от обратного», если нет вычетов, то программа не дает провести такой перевод, ошибка, что вычеты — ноль. Как можно такую ошибку исправить?

Добрый вечер! Поставьте в настройках показателя флажок «Допускается нулевое значение».

Добрый вечер!

В начислении за первую половину месяца вопросов нет.

Но в документе начисление зарплаты и взносов помимо Оплаты по окладу добавляется новое начисление Разовый аванс. Почему так может быть?

Вероятно, Разовый аванс назначили сотруднику как ПЛАНОВОЕ начисление.

Добрый день.

Все верно, так и сделал.

Правильно я понимаю, что для того чтобы Разовый аванс не попал в документ Начисление зарплаты и взносов, нужно на закладке Приоритет начисления Разовый аванс добавить основные начисления сотрудника (оклад и т.д.)?

Верно — это НЕ НАЗНАЧАТЬ разовый аванс плановым начислением.

Тогда я не понимаю).

Подскажите, пожалуйста, как реализовать автоматическое заполнение документа Начисление за первую половину месяца фиксированными суммами аванса (в статье это начисление Разовый аванс с формулой: Окр(СуммаАванса / 0.87,0)+ВремяВДнях*0), чтобы это начисление не попадало в документ Начисление зарплаты и взносов.

У вас всё смешалось. Разовые и плановые начисления — это разные понятия. Если есть сложности с настройками — задайте вопрос нашим консультантам в Личном кабинете.

Здравствуйте. Как удержать НДФЛ с РАЗОВОГО аванса сотрудника, работающего вахтовым методом, то есть имеющего необлагаемые выплаты?

Здравствуйте!

Обратите внимание! В Комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству. Задать вопрос нашим специалистам можно в Личном кабинете.

Добрый день.

Смоделировала ситуацию как описано в статье: создала начисление «Аванс 10тыс на руки» с формулой, с галкой «при расчете за 1 половину», у него вытесняющим сделала «оклад по дням». У начисление «Оклад по дням» сняла галку «при расчете за 1 половину». Назначила начисление Аванс плановым сотруднику.

Аванс прекрасно начисляется, окончательное начисление тоже хорошо отрабатывает. Но если сделать документ «Увольнение» с галкой «начислить зарплату», то туда попадает и Оклад и Аванс.

Как с этим бороться, чтобы аванс не подтягивался в увольнение?

Да, в «Увольнении» реально странно отрабатывает, как будто вытеснение не работает((( Похоже на ошибку в программе. Начисление зарплаты в «Увольнении» должно работать как в «Начислении зарплаты». У меня за счет того, что в формуле использую «*?(РасчетнаяБаза=0,1,0)» то сумма по виду начисления «Аванс» не рассчитывается, то само начисление в «Увольнении» всё равно возникает (((

Добрый день.

Столкнулись с такой же ситуацией(( Решили пока просто удалять эту строку в документе, но расчетчик теперь опасается пропустить у кого-нибудь)

Хотим писать в техподдержку, но очень уж любят там отписки давать, скажут что неположено 2 основных начисления назначать) хотя и в начислении ЗП ведь работает всё… Как думаете это будут исправлять?

Добрый вечер! Я, честно говоря, сомневаюсь, что признают ошибкой и исправят.

скажут что неположено 2 основных начисления назначать

Так и скажут скорее всего(((

Добавила в формулу аванса РасчетнуюБазу:

(Окр(10000 / 0.87,0) + ВремяВДнях*0) *?(РасчетнаяБаза=0,1,0)

На закладке «Расчет базы» добавлен «Оплата по окладу».

Но в Увольнении все равно Аванс появляется с суммой.

В строке с Авансом показатель «Расч.база» = 0.

Где искать ошибку?

Разобралась. У начисления надо «базовый период» переключить на «период действия»