Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Приобретение товаров у поставщика, имеющего обособленные подразделения имеет свою специфику.

В данной статье разберемся:

- как отразить в 1С приобретение товаров у филиала;

- каким образом оформляется и регистрируется в книге покупок СФ, выданный «обособкой»;

- какие есть особенности в учете, если доставка осуществлена сторонней организацией – обособленным подразделением;

- как учесть транспортные расходы при приобретении товаров, если они по учетной политике включаются в их стоимость;

- каким документом корректируются расчеты между головной организацией и ее филиалом в базе 1С;

- как составить акт сверки в целом по «голове».

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

- Пошаговая инструкция

- Приобретение товаров у филиала

- Регистрация СФ поставщика

- Поступление товаров на склад

- Отражение в учете услуг по доставке товаров обособленным подразделением перевозчика

- Регистрация СФ перевозчика

- Перечисление оплаты поставщику

- Перечисление оплаты перевозчику

- Корректировка расчетов между головной организацией и ее подразделением

- Сверка расчетов

Пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2026 с 20% на 22% и с 20/120 на 22/122.

Организация заключила договор купли-продажи на приобретение товаров у поставщика ООО «Аврора» (головная организация). Поставка товаров осуществляется ее филиалом ООО «Аврора Юг».

16 июля поставщик отгрузил товары Комплект штор «Андервуд» (10 шт.) на общую сумму 118 000 руб. (в т. ч. НДС 18%). В соответствии с договором переход права собственности на товары происходит в момент передачи товаров перевозчику на складе поставщика.

17 июля товары доставлены на склад Организации. Транспортировка товаров осуществляется по договору перевозки с ООО «Быстрый» (головная).

Доставка товаров осуществлена обособленным подразделением перевозчика ООО «Быстрый Север». Стоимость услуг составила 11 800 руб. (в т. ч. НДС 18%).

Учетной политикой Организации предусмотрено, что транспортные расходы включаются в стоимость товаров пропорционально стоимости их приобретения.

31 июля Организация погасила задолженность, перечислив деньги на расчетный счет:

- филиалу ООО «Аврора Юг» за поставленные товары в сумме 118 000 руб.;

- головной организации ООО «Быстрый» за оказанные услуги в сумме 11 800 руб.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Приобретение товаров у филиала | |||||||

| 16 июля | 41.01 | 60.01 | 100 000 | 100 000 | 100 000 | Принятие к учету товаров | Поступление (акт, накладная) - Товары (накладная) (Склад Товары в пути) |

| 19.03 | 60.01 | 18 000 | 18 000 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 16 июля | --- | --- | 118 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.03 | 18 000 | Принятие НДС к вычету | ||||

| --- | --- | 18 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок |

|||

| Поступление товаров на склад | |||||||

| 17 июля | 41.01 | 41.01 | --- | Поступление товаров на склад | Перемещение товаров - вкладка Товары (Склад Основной - Товары в пути) |

||

| Отражение в учете услуг по доставке товаров обособленным подразделением перевозчика | |||||||

| 17 июля | 41.01 | 60.01 | 10 000 | 10 000 | 10 000 | Учет затрат на услуги по доставке | Поступление доп. расходов |

| 19.04 | 60.01 | 1 800 | 1 800 | Принятие к учету НДС | |||

| Регистрация СФ перевозчика | |||||||

| 17 июля | --- | --- | 11 800 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.03 | 1 800 | Принятие НДС к вычету | ||||

| --- | --- | 1 800 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок |

|||

| Перечисление оплаты поставщику | |||||||

| 31 июля | 60.01 | 51 | 118 000 | 118 000 | Перечисление оплаты поставщику | Списание с расчетного счета - Оплата поставщику |

|

| Перечисление оплаты перевозчику | |||||||

| 31 июля | 60.02 | 51 | 11 800 | 11 800 | Перечисление оплаты поставщику | Списание с расчетного счета - Оплата поставщику |

|

| Корректировка расчетов между головной организацией и ее подразделением | |||||||

| 31 июля | 60.01 | 60.02 | 11 800 | 11 800 | 11 800 | Корректировка взаиморасчетов ГО и ОП | Корректировка долга - Зачет авансов |

| Сверка расчетов | |||||||

| 31 июля | --- | --- | Сверка взаиморасчетов ГО и ОП | Акт сверки расчетов - С обособленными подразделениями |

|||

Приобретение товаров у филиала

Товары учитываются на счете 41.01 «Товары на складах» по фактической себестоимости их приобретения или по учетным ценам (план счетов 1С).

В стоимость товаров не включается входящий НДС, т. к. он подлежит вычету. Но если использование товаров производится для деятельности, не облагаемой НДС, то входящий НДС также включается в фактическую стоимость (п. 6 ПБУ 5/01).

Учет в 1С

Приобретение товаров отражается документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки - Покупки – Поступления (акты, накладные) – кнопка Поступление – Товары (накладная).

Данный документ можно не только ввести вручную по бумажной накладной поставщика, но и загрузить из накладной в формате Exсel.

А если у организации и ее поставщика подключен ЭДО, то они могут обмениваться электронными документами.

Рассмотрим особенности заполнения документа Поступление (акт, накладная) по нашему примеру.

Шапка документа

- Контрагент – ООО «Аврора Юг», т. е. филиал от которого получены товары и которому будет произведена оплата.

PDFИзучить подробнее Особенности заполнения обособленного подразделения в справочнике Контрагенты.

PDFИзучить подробнее Особенности заполнения обособленного подразделения в справочнике Контрагенты. - ссылка Грузоотправитель и грузополучатель:

- Грузоотправитель – ООО «Аврора Юг», т. е. филиал продавца, заполняется автоматически.

При выборе филиала в поле Контрагент не понадобится делать отдельный документ Корректировка долга, а данные в Книге покупок будут заполнены корректно.

Если оплата за товары производится в адрес головной организации (ГО), а грузоотправителем является обособленное подразделение (ОП), то аналитику следует заполнить так:

- Контрагент – головная организация продавец;

- ссылка Грузоотправитель и грузополучатель:

- Грузоотправитель – Другой, и указать вручную обособленное подразделение продавца.

- Склад – Товары в пути.

По условиям примера право собственности на товары переходит в момент их отгрузки со склада поставщика. Поэтому, в нашем примере товары принимаются к учету на дату отгрузки их со склада поставщика. В этот момент Организация уже должна отразить в учете обязательство перед поставщиком по оплате за товары и факт владения товарами (п. 26 ПБУ 5/01, п. 3 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, п. 10 ст. 272 НК РФ).

Физически товары на склад еще не поступили, поэтому рекомендуется использовать виртуальный склад, например, Товары в пути.

Договор с поставщиком в рублях должен быть заполнен следующим образом: ![]() PDF

PDF

- Вид договора – С поставщиком;

- Цена в - руб., т. е. валюта, в которой заключен договор.

В табличной части указываются приобретаемые товары.

Проводки по документу

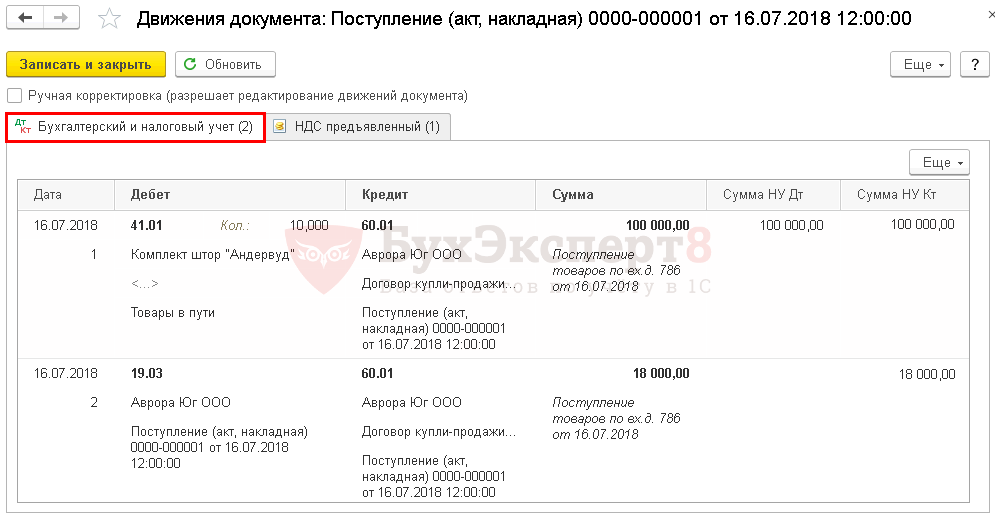

Документ формирует проводки:

- Дт 41.01 Кт 60.01 – товары приняты к учету;

- Дт 19.03 Кт 60.01 – НДС принят к учету.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. складской документ по оприходованию товаров. В 1С используется Приходный ордер по форме М-4. Бланк можно распечатать по кнопке Печать – Приходный ордер (М-4) документа Поступление (акт, накладная). ![]() PDF

PDF

Приходный ордер по форме М-4 оформляется материально-ответственным лицом в день передачи товаров на склад на основании документа ТОРГ-12 от поставщика.

Вместо оформления ордера по форме М-4 допускается проставление на счете, ТОРГ-12 штампа об оприходовании товаров на склад, если это закреплено в Учетной политике (Постановление Госкомстата РФ от 30.10.1997 N 71а, Письмо Минфина РФ от 29.10.2002 N 16-00-14/414).

В нашем примере перевозка товаров осуществляется сторонним перевозчиком и товары поступят на склад только на следующий день, поэтому для оприходования товаров на склад лучше воспользоваться возможностью проставления штампа на накладной ТОРГ-12 либо корректировать дату вручную в печатной форме приходного ордера М-4.

Регистрация СФ поставщика

НДС принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

- товары приобретены для деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- товары приняты к учету (п. 1 ст. 172 НК РФ).

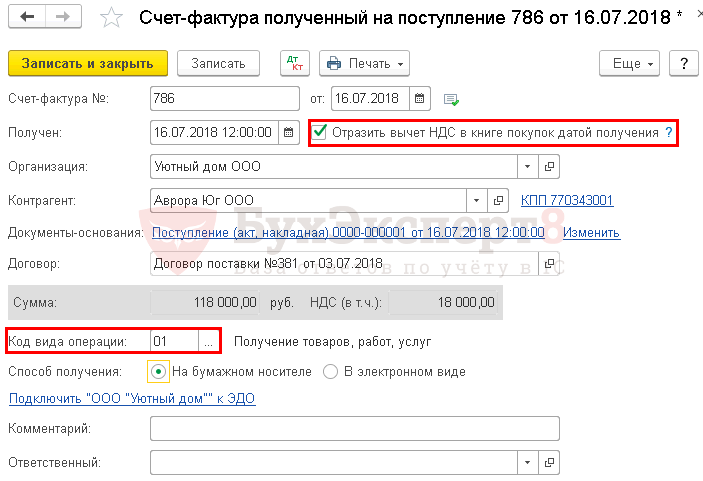

Для регистрации входящего счета-фактуры, необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать. ![]() PDF

PDF

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная).

Код вида операции — 01 «Получение товаров, работ, услуг».

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Подробнее Счет-фактура, выданный обособленным подразделением

Проводки по документу

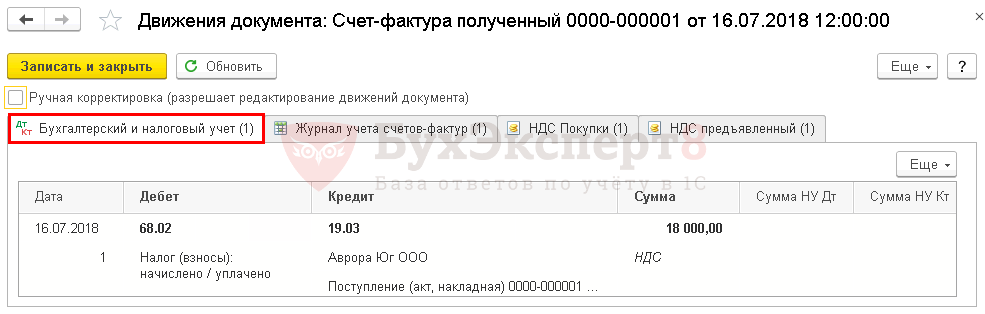

Документ формирует проводку:

- Дт 68.02 Кт 19.03 – НДС принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок ![]() PDF. Она заполняется на основании полученного СФ от поставщика:

PDF. Она заполняется на основании полученного СФ от поставщика:

- Наименование продавца, гр. 9 – головная организация, в нашем примере ООО «Аврора»;

- ИНН/КПП продавца, гр. 10:

- ИНН – данные головной организации, 7722617211;

- КПП – данные филиала, 770343001.

Декларация по НДС

В декларации сумма вычета НДС отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: ![]() PDF

PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «01».

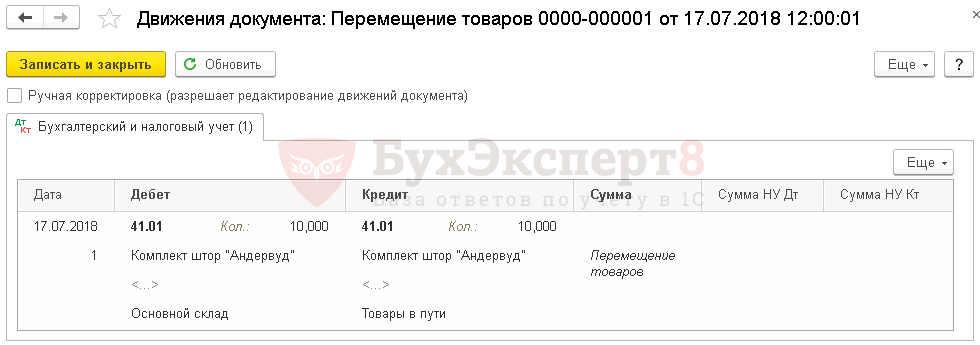

Поступление товаров на склад

В нашем примере право собственности на товары перешло к нашей Организации в момент их отгрузки со склада поставщика. В результате товары были приняты к учету с помощью документа Поступление (акт, накладная) на виртуальный склад Товары в пути.

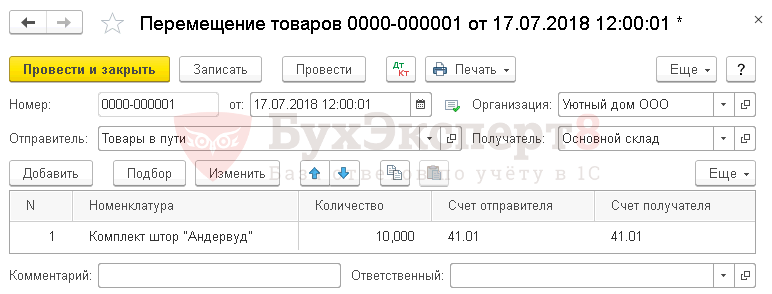

В момент фактического поступления товаров на склад оформляется документ Перемещение товаров в разделе Склад - Склад - Перемещение товаров.

Также данный документ можно создать на основании документа Поступление (акт, накладная) по кнопке Создать на основании выбрав Перемещение товаров.

Рассмотрим особенности заполнения документа Перемещение товаров по примеру.

Шапка документа

- от - дата фактического поступления товаров на склад;

- Отправитель - виртуальный склад, с которого «перемещаются» товары. В нашем примере такой склад называется Товары в пути;

- Получатель - склад, на который поступают товары, например, Основной склад.

Табличная часть

- Номенклатура – наименование товара;

- Количество – количество товаров, поступивших на склад;

- Счет отправителя и Счет получателя – счета учета товаров по определенным складам. В нашем примере счет учета на складах одинаковый - 41.01 «Товары на складах».

Счета учета в документе будут заполняться автоматически на основании сведений из регистра Счета учета номенклатуры, установленных для вводимой номенклатуры. В нашем примере указанные счета учета определены в регистре для Вида номенклатуры Товары, и не отличаются в зависимости от склада хранения – поле Склад в регистре не заполнено. ![]() PDF

PDF

Проводки по документу

Документ формирует проводку:

- Дт 41.01 Кт 41.01 – фактическое поступление товаров на склад организации. В нашем примере только в количественном выражении. PDF

Если ведется только количественный учет по складам, то сумма в проводках не отображается.

Изучить подробнее Настройки параметров учета

Отражение в учете услуг по доставке товаров обособленным подразделением перевозчика

БУ

Товары являются частью МПЗ и принимаются к бухгалтерскому учету по фактической себестоимости, т. е. по сумме фактических затрат на приобретение (п. 2, 5, 13 ПБУ 5/01):

- суммы, уплачиваемые поставщикам;

- таможенные пошлины;

- расходы на транспортировку и иные затраты, связанные с приобретением МПЗ;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены МПЗ и т.д.

Способ отражения в БУ дополнительных расходов при приобретении товаров устанавливается организацией самостоятельно в учетной политике. В 1С можно выбрать следующие варианты учета доп. расходов по доставке товаров:

- включаются в стоимость ТМЦ, т. е. в Дт счета 41 «Товары» (план счетов 1С) – в нашем примере;

- включаются в состав издержек обращения по Дт счета 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» и списываются на финансовый результат в конце месяца п. 13 ПБУ 5/01, п. 83-89, 228 Методических указаний, утв. Приказом Минфина РФ от 28.12.2001 N 119н, план счетов 1С);

- включаются в состав издержек обращения по Дт счета 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» и списываются на финансовый результат в конце месяца полностью (только для организаций, применяющих упрощенные способы ведения бухгалтерского учета) (п. 5, 6, 13 ПБУ 5/01, п. 83-89, 223, 226-228 Методических указаний, утв. Приказом Минфина РФот 28.12.2001 N 119н, план счетов 1С).

НУ

Стоимость приобретенных товаров формируется исходя из цены, которую заплатили поставщику по договору без учета НДС. При этом налогоплательщик имеет право включить в стоимость товаров расходы, связанные с их приобретением (ТЗР) (ст.320 НК РФ).

Т. е. необходимо в учетной политике закрепить, как формируется стоимость приобретенных товаров:

- как стоимость товаров в соответствии с договором;

- как стоимость товаров, в которую включены расходы, связанные с их приобретением (ТЗР) – в нашем примере.

Если транспортные расходы по приобретению товаров в соответствии с учетной политикой не включаются в их стоимость, то они должны учитываться в составе прямых расходов. Такие прямые расходы учитываются в составе расходов текущего месяца, уменьшающих налогооблагаемую базу, по формуле среднего процента - пропорционально реализованным товарам и их остатку на конец месяца (абз. 3 ст. 320 НК РФ).

Узнать подробнее про порядок учета расходов по доставке товаров

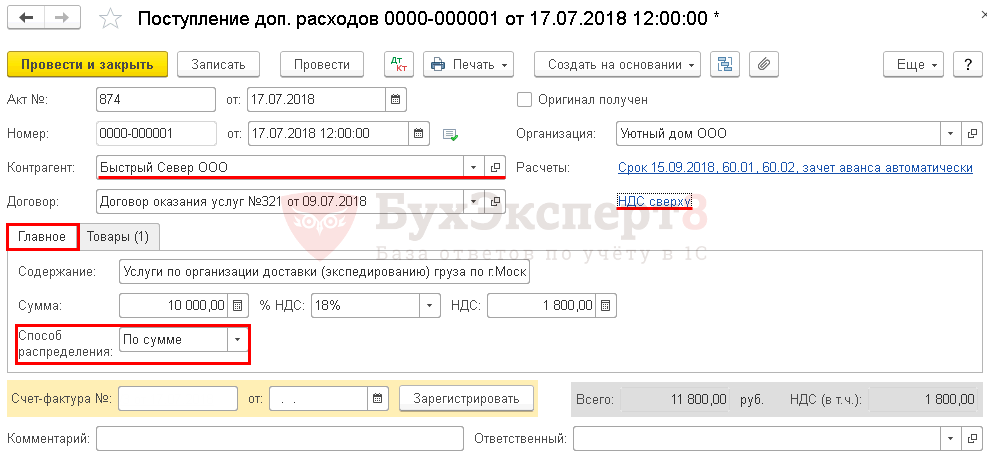

Дополнительные расходы, которые включаются в стоимость товаров, оформляются документом Поступление доп. расходов в разделе Покупки – Покупки – Поступление доп. расходов или из документа Поступление (акт, накладная) по кнопке Создать на основании.

Шапка документа

- Контрагент – организация, оказавшая услуги по доставке. В нашем примере это сторонняя компания – обособленное подразделение ООО «Быстрый Север». Автоматически будет заполнен поставщик товаров, поэтому аналитику надо поменять вручную и указать нужного контрагента. PDF

Табличная часть

На вкладке Главное указывается:

- Содержание — наименование услуги, в нашем примере – Услуги по организации доставки (экспедированию) груза по г.Москве.

- Сумма — сумма затрат на доставку – 10 000 руб. указывается стоимость услуг без НДС, потому что в документе по ссылке Цены в документе выбрана аналитика НДС сверху.

- Способ распределения – способ распределения дополнительных затрат между отдельными приобретаемыми товарами. Может принимать значения:

- По сумме – т. е. пропорционально стоимости ТМЦ (в нашем примере);

- По количеству – т. е. пропорционально количеству ТМЦ.

На вкладке Товары указываются товары, на которые требуется распределить сумму дополнительных расходов по выбранному способу. Данную вкладку можно заполнить по нескольким документам Поступление (акт, накладная), если доставка относится к нескольким документам поступления товаров.

Вкладка заполняется автоматически, если документ создан на основании документа Поступление (акт, накладная):

- Счет учета (БУ) — 41.01, счет учета доп. расходов в БУ;

- Счет учета (НУ) — 41.01, счет учета доп. расходов в НУ;

- Счет НДС — 19.04 «НДС по приобретенным услугам».

- графа Доп. расходы - в нашем примере не заполняется.

Изучить подробнее про заполнение графы в путеводителе по документу Поступление доп. расходов

Проводки по документу

Документ формирует проводки:

- Дт 41.01 Кт 60.01 — стоимость доп. расходов включена в стоимость товаров;

- Дт 19.04 Кт 60.01 — НДС по доп. расходам принят к учету.

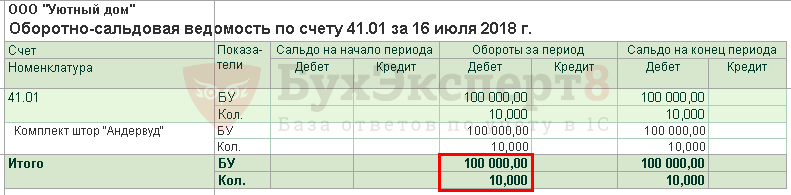

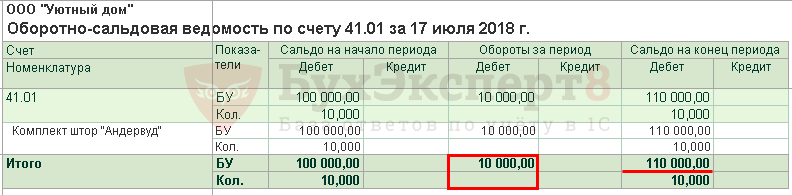

Проверка стоимости приобретенных товаров

Проверку сформированной стоимости товаров можно осуществить через раздел Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету.

Стоимость приобретения товаров:

Дополнительные расходы по доставке товаров на склад:

Контроль

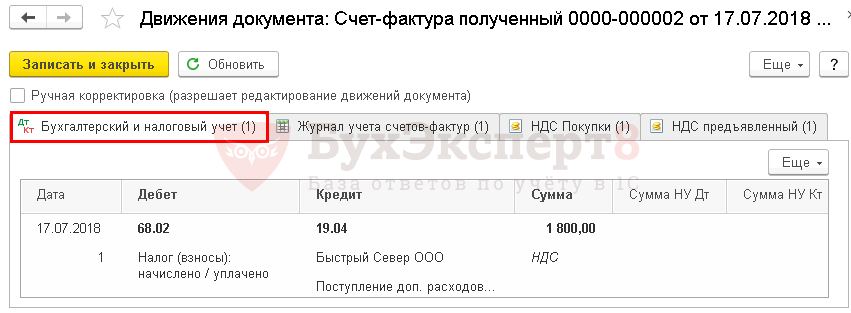

Регистрация СФ перевозчика

Для регистрации входящего счета-фактуры, необходимо указать его номер и дату внизу формы документа Поступление доп. расходов и нажать кнопку Зарегистрировать. ![]() PDF

PDF

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление доп. расходов.

Код вида операции — 01 «Получение товаров, работ, услуг».

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Оформления СФ и принятия НДС к вычету при приобретении услуг через обособленное подразделение имеют свои особенности. ![]() PDF

PDF

Подробнее Счет-фактура, выданный обособленным подразделением

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.04 — НДС принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты— НДС — Книга покупок ![]() PDF. Она заполняется на основании полученного СФ от поставщика:

PDF. Она заполняется на основании полученного СФ от поставщика:

- Наименование продавца, гр. 9 – головная организация, в нашем примере ООО «Быстрый»;

- ИНН/КПП перевозчика, гр. 10:

- ИНН – данные головной организации, 7722064510;

- КПП – данные обособленного подразделения, 500745003.

Декларация по НДС

В декларации сумма вычета НДС отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: ![]() PDF

PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «01».

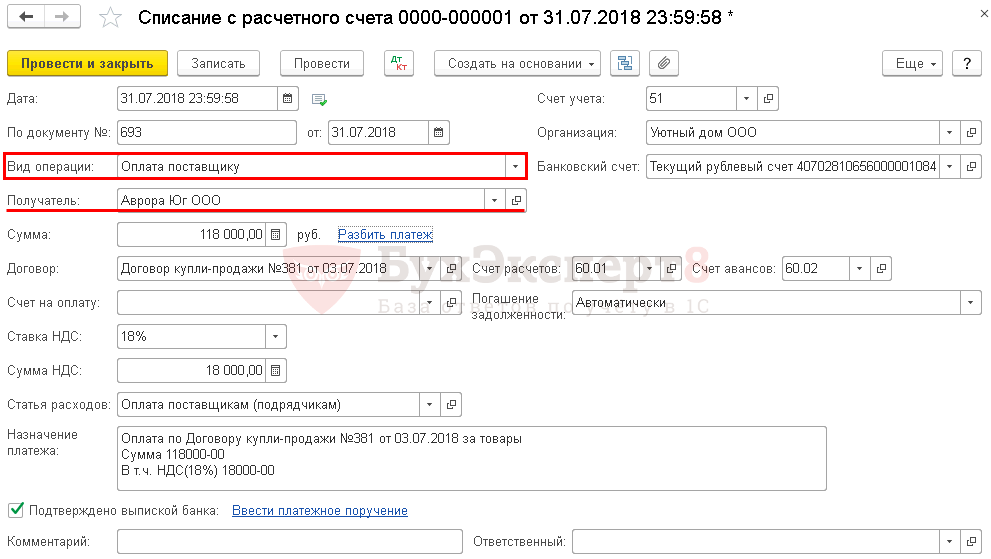

Перечисление оплаты поставщику

В момент принятия на учет товаров образовалась кредиторская задолженность перед поставщиком по Кт 60.01. Проверку можно провести через раздел Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету.

В соответствии с договором оплата должна происходить в адрес филиала ООО «Аврора Юг».

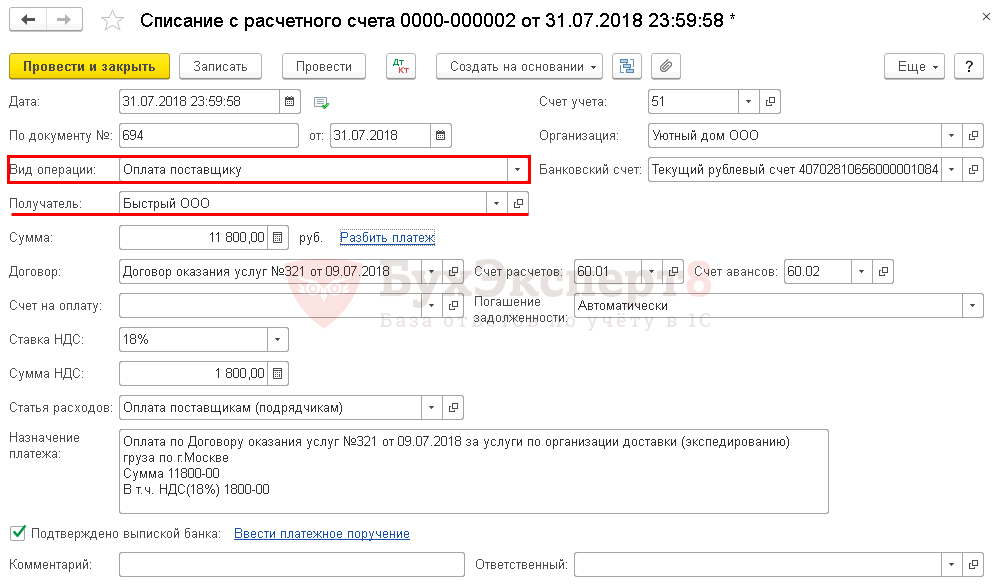

Перечисление оплаты поставщику оформляется документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – кнопка Списание. Данный документ можно создать на основании документа Поступление (акт, накладная) по кнопке Создать на основании.

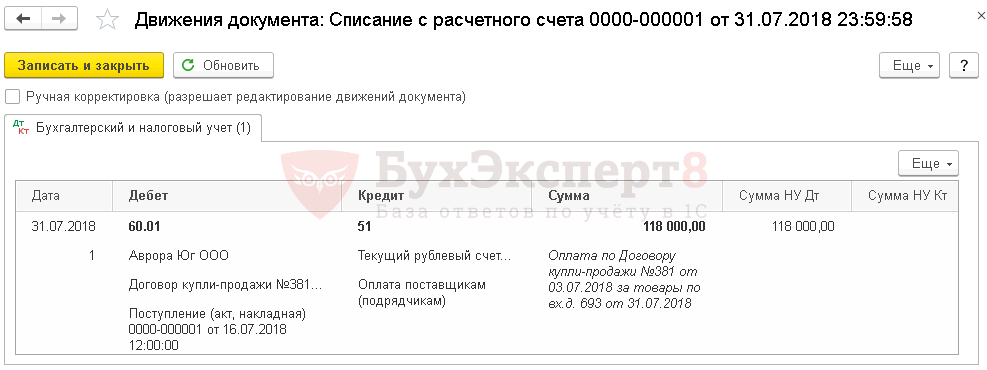

Проводки по документу

Документ формирует проводку:

- Дт 60.01 Кт 51 – задолженность перед поставщиком погашена.

Изучить подробнее:

Перечисление оплаты перевозчику

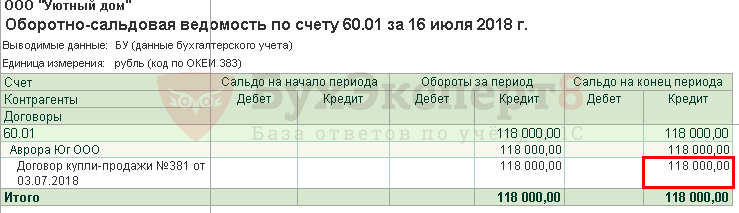

В момент отражения в учете услуг по доставке товаров образовалась кредиторская задолженность перед перевозчиком по Кт 60.01. Проверку можно провести через раздел Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету.

В соответствии с договором оплата должна происходить в адрес головной организации ООО «Быстрый», а услуги были оказаны обособленным подразделением ООО «Быстрый Север».

Перечисление оплаты поставщику оформляется документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – кнопка Списание. Данный документ можно создать на основании документа Поступление доп. расходов по кнопке Создать на основании.

Проводки по документу

Документ формирует проводку:

- Дт 60.02 Кт 51 – задолженность перед перевозчиком погашена.

Обратите внимание, что проводка сформирована в виде перечисления аванса перевозчику, а не погашения ему задолженности, т. е. по Дт 60.02 «Расчеты по авансам выданным». Но это «технический» аванс, выданный перевозчику.

Это происходит из-за того, что в документе Поступление доп. расходов в качестве контрагента указано обособленное подразделение ООО «Быстрый Север», а в документе Списание с расчетного счета – головная организация ООО «Быстрый» - в базе это два отдельных контрагента. Поэтому 1С «не распознает» задолженность перед головной организацией и определяет перечисление ей как аванс.

Корректировка расчетов между головной организацией и ее подразделением

В результате отражения услуг по доставке и оплаты за них сформировалось развернутое сальдо по субсчетам к счету 60:

- кредиторская задолженность по Кт 60.01, контрагент обособленное подразделение ООО «Быстрый Север»;

- дебиторская задолженность по Дт 60.02, контрагент головная организация ООО «Быстрый».

Проверку можно провести через раздел Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету.

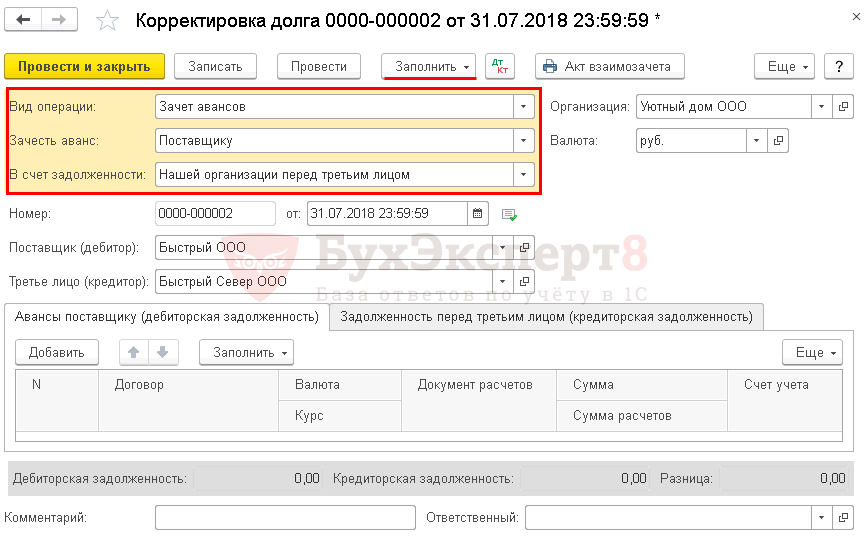

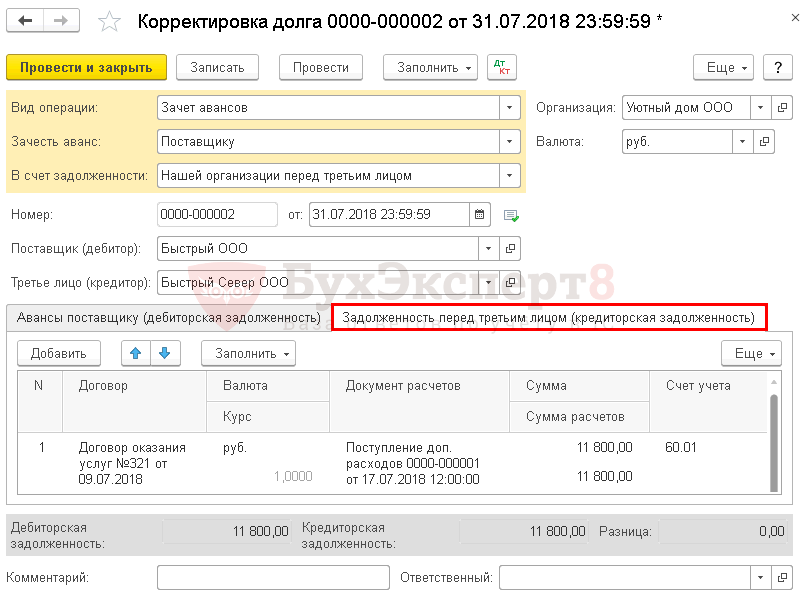

Для того чтобы «схлопнуть» сальдо, т. к. это одно и то же юридическое лицо, необходимо провести корректировку расчетов между головной организацией и ее подразделением через документ Корректировка долга вид операции Зачет авансов в разделе Покупки – Расчеты с контрагентами – Корректировка долга – кнопка Создать.

Шапка документа

- Зачесть аванс – Поставщику;

- В счет задолженности – Нашей организации перед третьим лицом;

- Поставщик (дебитор) – головная организация ООО «Быстрый»;

- Третье лицо (кредитор) – обособленное подразделение ООО «Быстрый Север».

Табличную часть можно заполнить автоматически по кнопке Заполнить – Заполнить все задолженности остатками по взаиморасчетам.

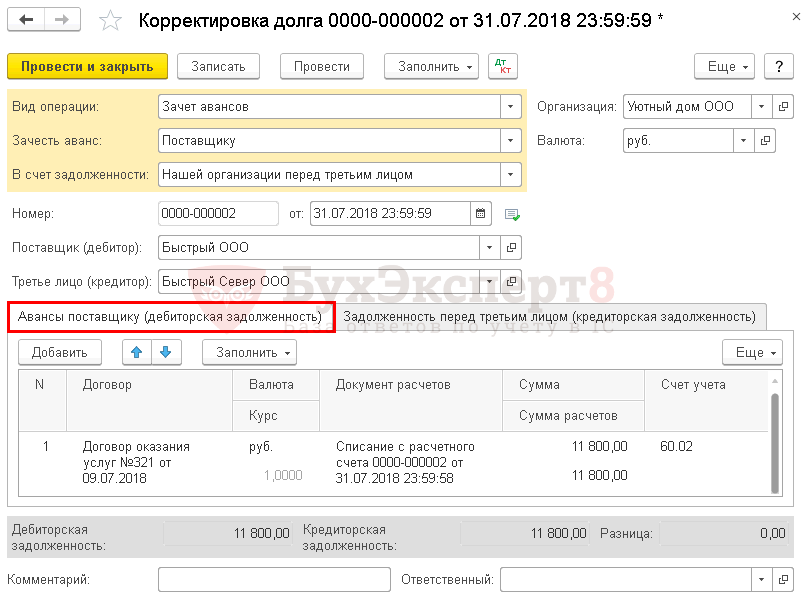

Табличная часть

- Вкладка Авансы поставщику (дебиторская задолженность);

- вкладка Задолженность перед третьим лицом (кредиторская задолженность).

Документ формирует проводку:

- Дт 60.01 Кт 60.02 – корректировка расчетов между головной организацией и ее подразделением.

Контроль

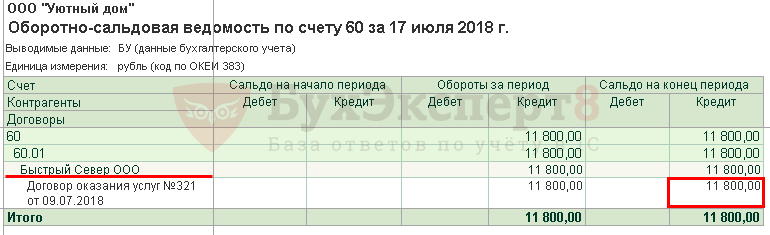

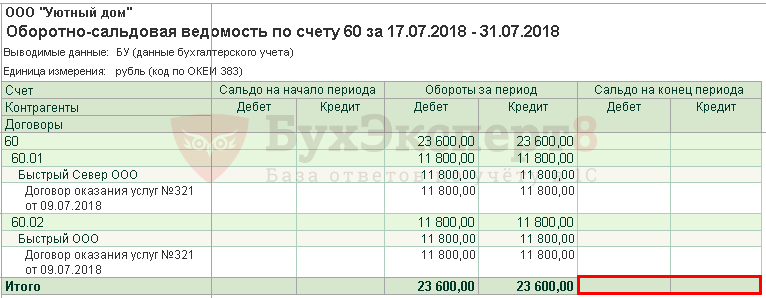

После проведения документа Корректировка долга ОСВ по счету 60 имеет вид:

Сальдо на конец периода отсутствует, корректировка расчетов между обособленным подразделением ООО «Быстрый Север» и головной организацией ООО «Быстрый» осуществлена.

Сверка расчетов

Рассмотрим особенности проведения в 1С сверки с контрагентами, в операциях которых участвуют головная организация и обособленное подразделение.

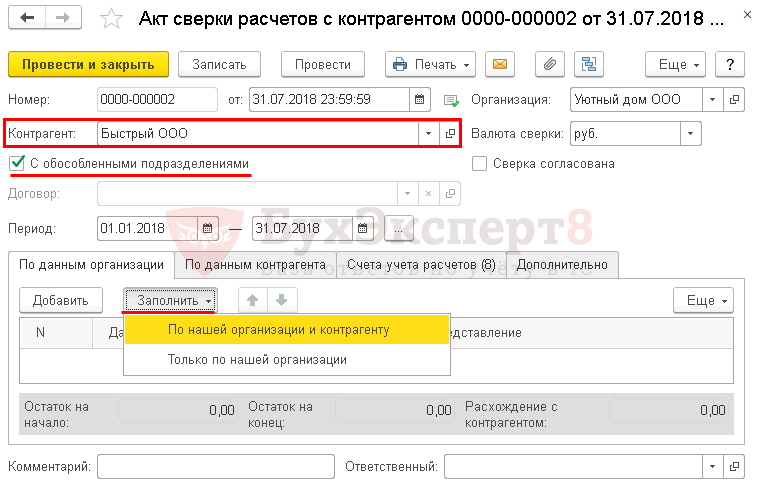

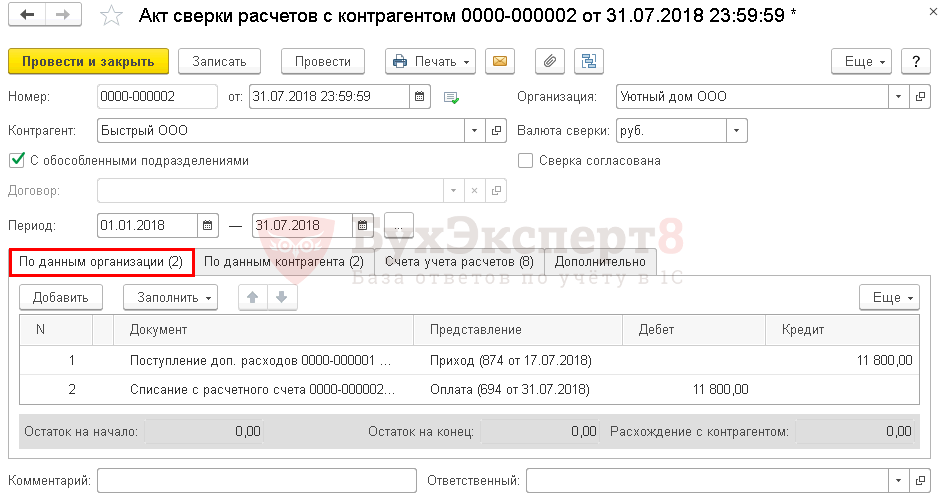

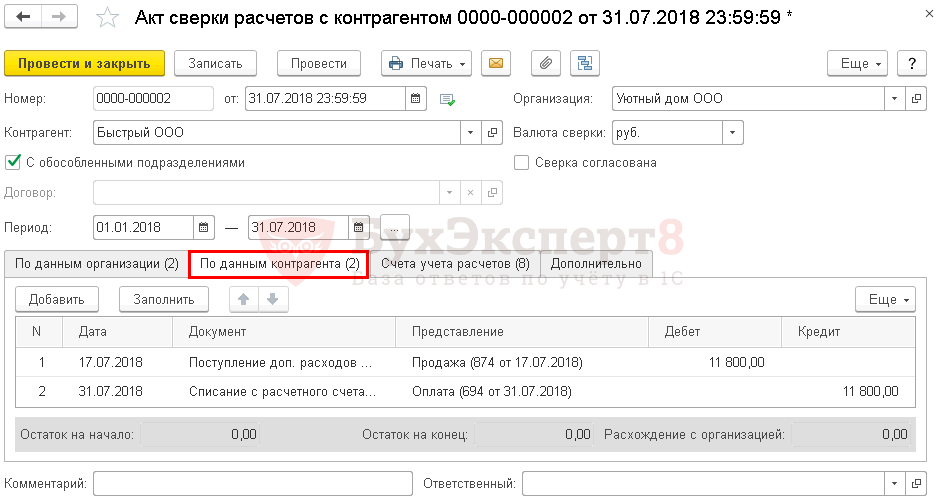

Сверка расчетов между контрагентами оформляется документом Акт сверки расчетов с контрагентами в разделе Покупки – Расчеты с контрагентами – Акты сверки расчетов – кнопка Создать.

Шапка документа

- Контрагент - головная организация, в нашем примере ООО «Быстрый»;

- флажок С обособленными подразделениями – устанавливается, чтобы операции с головной организацией и с обособленным подразделением были отражены в акте сверки;

- флажок Сверка согласована – проставляется, когда получено подтверждение по сверке от контрагента. В нашем примере еще не получено;

- Период – период, за который формируется акт сверки.

Табличная часть

Документ можно заполнить автоматически по кнопке Заполнить – По нашей организации и контрагенту.

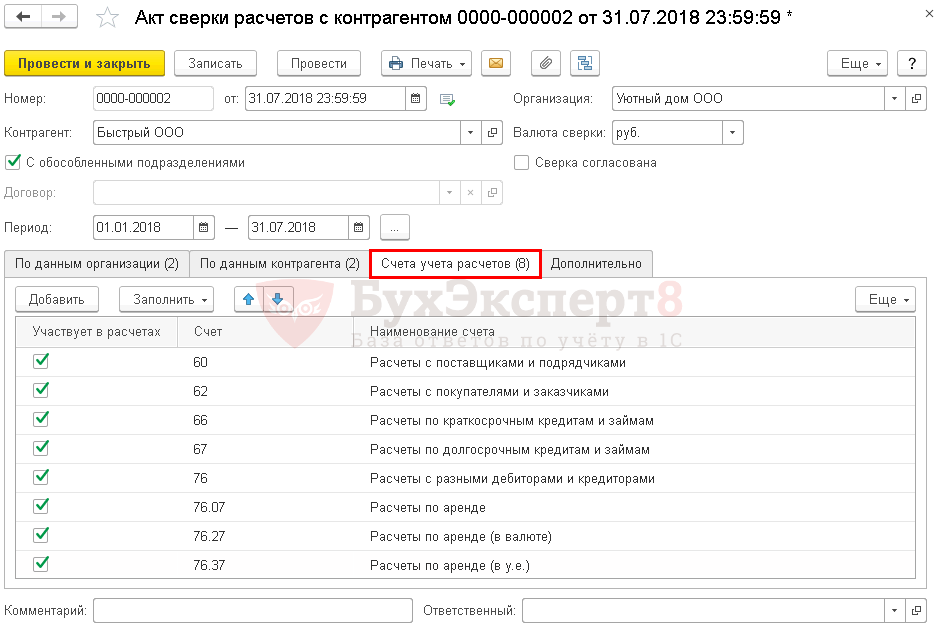

- вкладка Счета учета расчетов;

- вкладка По данным организации;

- вкладка По данным контрагента;

- вкладка Дополнительно:

- флажок Разбить по договорам при формировании акта сверки по головной организации с обособленными подразделениями не устанавливается, чтобы не было задвоения оборотов.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. Акта сверки расчетов.

Бланк можно распечатать по кнопке Печать – Акт сверки или Акт сверки (с печатью и подписью) документа Акт сверки расчетов с контрагентами. ![]() PDF

PDF

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

- Порядок заполнения элемента справочника Контрагенты. Особенности заполнения. Обособленное подразделение

- Приобретение товаров у филиала с расходами на доставку, которые включаются в их стоимость

- Счет-фактура, выданный обособленным подразделением

- Документ Поступление доп. расходов

- Приобретение материалов c дополнительными расходами на доставку

- Приобретение основного средства с дополнительными расходами на доставку

- Дополнительные расходы при приобретении товаров при УСН

- Документ Поступление доп. расходов

- Транспортные расходы при приобретении товаров учитываются отдельно

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Отличная содержательная статья!