Сотрудник на патенте работал с 2024г, уволился 31 марта 2025 и повторно устроился в июле. До марта ежемесячно делали зачет НДФЛ. Каким образом делать зачет при новом трудоустройстве (с июля)? Оплаченные суммы в период апрель — июнь можно учесть в зарплате с июля и далее?

Главная страница » Индивидуальные консультации » Вопросы 1С ЗУП » Зачет НДФЛ сотрудника на патенте

Макс

Макс

ВКонтакте

ВКонтакте

Все комментарии (1)

Комментарии закрыты.

Похожие вопросы

- НДФЛ при расчете отпускных Сотрудник уходит в отпуск 03.03.25, выплата планируется 27.02. Сотрудник на патенте. Для расчета отпускных оформила предварительный расчет зарплаты за февраль…

- Программа неврно учитывает кол-во дней при расчете отпуска Добрый день.Сотрудница была в отпуске по уходу за ребенком до 1,5 лет. 9 января 2019 вышла на работу. 28 января…

- Праздничные дни при расчете отпуска Добрый день.Сотрудница 28 января по 09 марта 2019 пошла в очередной отпуск. с 20 марта по 26 марта она была…

- Договор ГПХ Добрый день. Договор ГПХ заключен с 15 марта по 31 июля 2022 г. Выплачен аванс. Работы не выполнены. 1. Как…

Статьи по этой теме

- Как в 1С задолженность в валюте оплатить в рублях? Изменение условий оплаты валютного договора С поставщиком из дальнего зарубежья был заключен контракт, товар получен, валюта была — доллар США.…

- Зачет задолженности арендодателя в счет арендной платы в 1С Статья поможет отразить зачет встречных однородных требований с арендодателем. Рассмотрим на практике в 1С зачет задолженности арендодателя за ремонт, выполненный…

- Сроки подачи уведомлений по исчисленным налогам и взносам при работе с ЕНС и ЕНП с 2026 года Расскажем, по каким налоговым платежам и в какие сроки дополнительно к платежке по ЕНП нужно подавать уведомления о начисленных налогах…

- Уменьшить ПСН на фиксированные взносы можно без заявления на зачет Источник: Письмо ФНС от 31.03.2023 N СД-4-3/3898 Информация для: ИП на ПСН Плательщики ПСН, желающие уменьшить патентный налог на уплаченные…

Здравствуйте! По регламенту нашего ресурса мы не отвечаем на вопросы по законодательству. Наша задача – показать, как применять возможности программы 1С для ведения учета. Вы можете учесть мое мнение по данному вопросу.

Согласно письма Минфина России от 02.04.2024 N 03-04-05/29718 налоговый агент вправе произвести перерасчет сумм налога на доходы физических лиц, удержанного из доходов налогоплательщика в соответствующем налоговом периоде:

Не нашла нормативных актов, которые бы содержали ограничения, в случае если сотрудник увольнялся и повторно принимался к одному и тому же работодателю. Исходя из этого можно сделать вывод, что если уведомление было выдано на 2025 год, то оно действует весь период, даже если сотрудник увольнялся и принимался снова. Но я бы дополнительно уточнила этот вопрос в своей ИФНС.

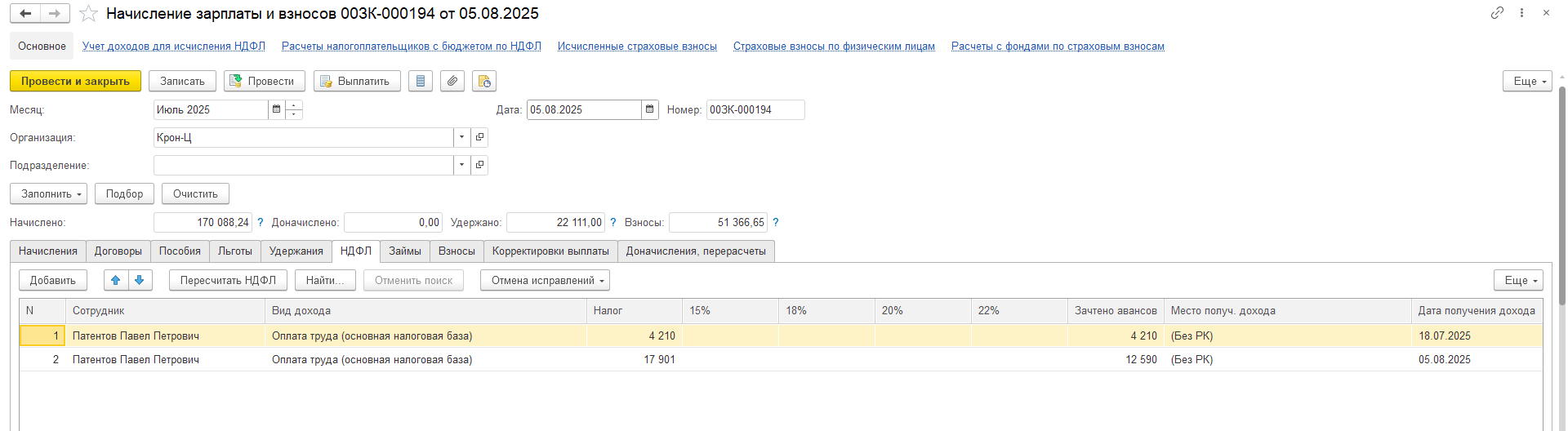

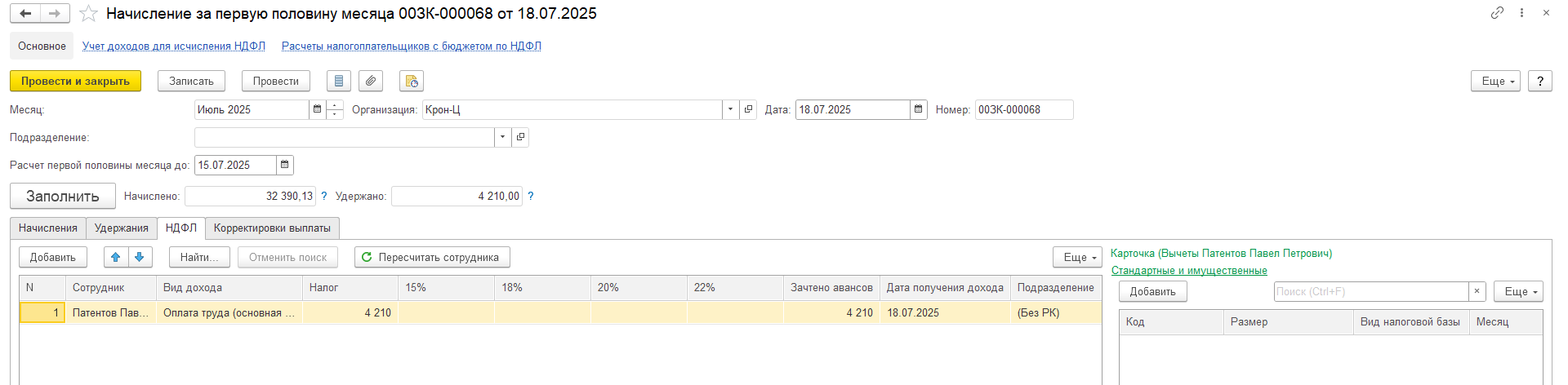

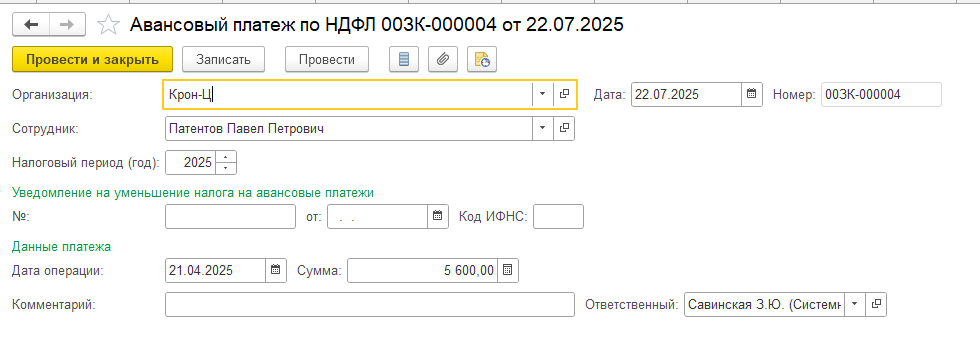

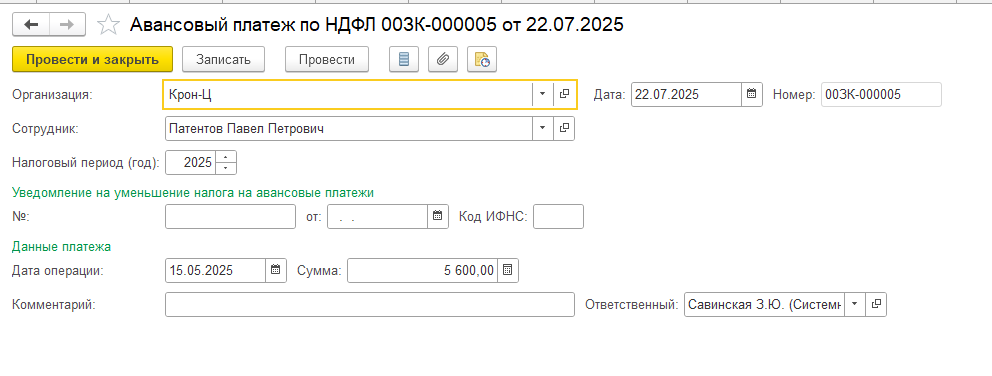

Протестировала ситуацию в демобазе, программа отрабатывает зачет корректно. Я ввела документы Авансовых платежей за апрель,май и июнь и программа зачитывает эти суммы при начислении аванса и зарплаты за июль.