Добрый день! Как в ЗУП КОРП оформить увольнение по соглашению сторон с пятью окладами? Я знаю, что в этом году произошли изменения в расчете этой выплаты. Как всё это правильно оформить в ЗУП КОРП?

Главная страница » Индивидуальные консультации » Вопросы 1С ЗУП » Увольнение по соглашению сторон с пятью окладами

Макс

Макс

ВКонтакте

ВКонтакте

Все комментарии (33)

Комментарии закрыты.

Похожие вопросы

- Увольнение по соглашению сторон Добрый день! Как в ЗУП КОРП оформить увольнение по соглашению сторон с с двумя окладами?

- Слияние 2- х юр.лиц Добрый день. В одной базе ЗУП КОРП есть 2 ЮЛ, принято решение о присоединении одного в состав другого (без увольнения…

- Оформление перерасчетов за 23 год при переходе с 01.01.24 на зуп 3.1 Добрый день! С 01.01.24 перешли с зуп корп редакции 2.5 на зуп корп 3.1 «рекомендованным» вариантом переноса данных. Закрыли и…

- Займы сотрудникам ЗУП КОРП 3.1.18.435 Добрый день! Прошу подсказать (скинуть ссылку на статью) как правильно оформить займ сотруднику?

Статьи по этой теме

- В ЗУП 3.1.17.94, 3.1.17.97 и 3.1.17.99 версии КОРП в «Табеле» может ошибочно увеличиваться количество часов В ЗУП 3.1.17.94, 3.1.17.97, 3.1.17.99, 3.1.17.101 версии КОРП в документе Табель (Зарплата - Табели) может ошибочно увеличиваться количество часов. Это…

- Ошибка в ЗУП КОРП 3.1 — не заполняется новая форма 4-ФСС В ЗУП КОРП 3.1 обнаружена ошибка — при заполнении нового отчета 4-ФСС может выдаваться ошибка. Это зарегистрированная ошибка – Ошибка…

- Отличия ЗУП КОРП и ЗУП ПРОФ в части регламентированного учета Часто при переходе на ЗУП 3 возникает вопрос, какой вариант поставки выбрать: ПРОФ или КОРП? А пользователи, уже работающие на…

- Почему в ЗУП КОРП может отсутствовать возможность в справочнике «Сотрудники» выводить списки по группам сотрудников? В ЗУП КОРП настроили динамическую группу сотрудников в справочнике Группы сотрудников (Настройка – Группы сотрудников). В справочнике Сотрудники при нажатии…

Здравствуйте!

В ЗУП (и ЗУП КОРП) пока не реализован типовой расчет обложения НДФЛ компенсации при увольнении – выходного пособия, компенсации по соглашению сторон и пр. У нас есть статья, которая предлагает вариант настроек для расчета НДФЛ с выплат при увольнении с 2025 года: Новая настройка в ЗУП 3.1 для расчета НДФЛ с выплат при увольнении с 2025 года

Об изменениях можно посмотреть здесь (см. Изменение в налогообложении выплат при увольнении): Налоговая реформа по НДФЛ-2025: прогрессивная шкала, поддержка семей с детьми и новый вычет

Сотрудник, которого увольняем по соглашению сторон — инвалид, у него был удлиненный отпуск. К моменту увольнения есть неотгулянный отпуск. Сумма по соглашению сторон будет 425000руб.

Сделала настройки в программе, как вы прислали.

Но к выплате получается слишком большая сумма, что и где может быть не так? Какие скрины вам прислать? Как это всё проверить можно?

Помогите, пожалуйста, время у нас уже поджимает.

Здравствуйте!

Мы не уменьшаем сумму к выплате, а рассчитываем Налоговую базу по НДФЛ с выплат при увольнении и исчисляем с нее НДФЛ.

Поэтому можно проверить, как рассчиталось начисление Налоговая база по НДФЛ с выплат при увольнении: Новая настройка в ЗУП 3.1 для расчета НДФЛ с выплат при увольнении с 2025 года (см. Расчет НДФЛ с выплат при увольнении на примерах — Увольнение по соглашению сторон):

Например, проверка на примере:

1. Среднедневной заработок для пособий, рассчитанный из МРОТ :

22 440 <МРОТ на дату начисления> * 1 <Доля неполного рабочего времени> *1 <Районный коэффициент федеральный> * 24 / 730 = 22 440 = 737,75 руб.

2. Фактический средний заработок для расчета пособий по БиР (например 3 500 руб.) больше среднего из МРОТ (737,75 руб.), поэтому расчет необлагаемой суммы производим из фактического среднего заработка

3. Необлагаемая НДФЛ сумма компенсаций (трехмесячный средний заработок по правилам для пособий по беременности и родам и по уходу за ребенком).

3 500 <Средний для пособий по БиР> * 90 <Календарных дней в трех месяцах> = 315 000 руб.

4. База по НДФЛ с выплат при увольнении, например:

425 000 руб. (Компенсация по соглашению сторон) – 315 000 (Необлагаемый лимит исходя из среднего заработка, как для пособия по БиР) = 110 000 руб.

Добрый день! Это понятно, что программа должна отнять от суммы компенсации по соглашению сторон необлагаемый лимит исходя из среднего заработка, как для пособия по БиР. Но она считает неправильно, где-то ошибка, может в созданных начислениях.

Вот данные, что ему полагается к выплате:

зарплата за февраль 42 500

компенсация за неотгулянный отпуск 160 485,59

выплата по соглашению сторон 425 000

_________________________

Итого выплат положено за февраль 627 985,59

___________________________

Рассчитали средний зар. как по пособию по БиР 2 440,05

раб. дней 59

кал. дней 89

Получилась необлагаемая сумма 217 164,45 (89*2440,05)

______________________

627 985,59 — 217 164,45 -500 (вычет на инвалида) = 410 321,14 *13% = 53 342 сумма НДФЛ с учетом необлагаемой суммы

По нашим расчетам осталось выплатить: 537 421,59 (627985,59 — 37 222 (аванс, который был уже выплачен) — 53 342 (НДФЛ))

Но программа считает больше.

Приложите пожалуйста скрин настройки начисления «Налоговая база по НДФЛ с выплат при увольнении», вкладку «Основное».

Еще давайте проверим настройки начислений (подробно описывается в статье Выплаты при увольнении по соглашению сторон в ЗУП 3.1 (см. Создание видов начислений для расчета компенсации и взносов):

— Компенсация при увольнении по соглашению сторон (НЕ облагаемая взносами)

формула в настройках начисления

Мин(СуммаКомпенсацииПоСоглашениюСторон, (СреднийЗаработокИндексируемый * КоэффициентИндексацииСреднегоЗаработка+СреднийЗаработокНеиндексируемый) * ДнейЧасовРабочихДляНеоблЧастиКомпенс)

— Компенсация при увольнении по соглашению сторон (облагаемая взносами)

формула в настройках начисления :

Макс(СуммаКомпенсацииПоСоглашениюСторон-(СреднийЗаработокИндексируемый * КоэффициентИндексацииСреднегоЗаработка+СреднийЗаработокНеиндексируемый) * ДнейЧасовРабочихДляНеоблЧастиКомпенс, 0)

То есть у нас в сумме Компенсация при увольнении по соглашению сторон (НЕ облагаемая взносами) + Компенсация при увольнении по соглашению сторон (облагаемая взносами) должна быть равна общей сумме Компенсации при увольнении по соглашению сторон

Сейчас проверила формулы в начислениях, там исправила ошибку, в итоге сумма уменьшилась и стала почти как мы предполагали к выплате,

но всё-равно не понятно как это посчитано. Прикладываю скрин настройки начисления «Налоговая база по НДФЛ с выплат при увольнении», вкладку «Основное».

Спасибо за скриншот. В настройках начисления «Налоговая база по НДФЛ с выплат при увольнении» на вкладке «Основное» — все верно.

И как проверить необлагаемую сумму? По нашим подсчетам она немного другая.

Для НДФЛ рассчитываем необлагаемый лимит, исходя из среднего заработка, как для пособия по БиР.

Поэтому сначала, чтобы определить средний заработок для расчета пособий и количество дней в трех месяцах, введем «технический» документ Больничный лист по беременности и родам. Это нужно для расчета необлагаемой НДФЛ части компенсации.

Далее производим расчет:

Необлагаемая НДФЛ сумма компенсаций (трехмесячный средний заработок по правилам для пособий по беременности и родам и по уходу за ребенком) = <Средний для пособий по БиР> * <Календарных дней в трех месяцах>

Если у Вас расчет не совпадает, прикладывайте скриншоты, посмотрим вместе в чем может быть отличие.

По нашим данным должно быть так:

Рассчитали средний зар. как по пособию по БиР 2 440,05

раб. дней 59

кал. дней 89

Получилась необлагаемая сумма 217 164,45 (89*2440,05)

____________________________

Программа считает, что необлагаемая сумма 258 593,46 (прикладываю расчетный листок).

И еще не понятно зачем нужно было для вычисления необлагаемой суммы рассчитать количество рабочих дней?

В статье написано: «при помощи «технического» документа Выплата бывшим сотрудникам определим количество рабочих дней в трех месяцах после увольнения.

Это нужно для расчета необлагаемой взносами части компенсации». Нам нужно было его ввести? Где он находится?

В настройках начисления «Налоговая база по НДФЛ с выплат при увольнении» на вкладке «Расчет базы» у нас не добавлено в подборе «Компенсация за неотработанные дни при увольнении»

Это критично? Я не нашла этого начисления в списке начислений.

1. У Вас выплата по соглашению сторон 425 000, в т.ч.:

— не облагаемая взносами 258 593,46

— облагаемая взносами 166406,54

Итого 425 000

2. Далее отдельно считаем облагаемую базу НДФЛ.

Давайте проверим:

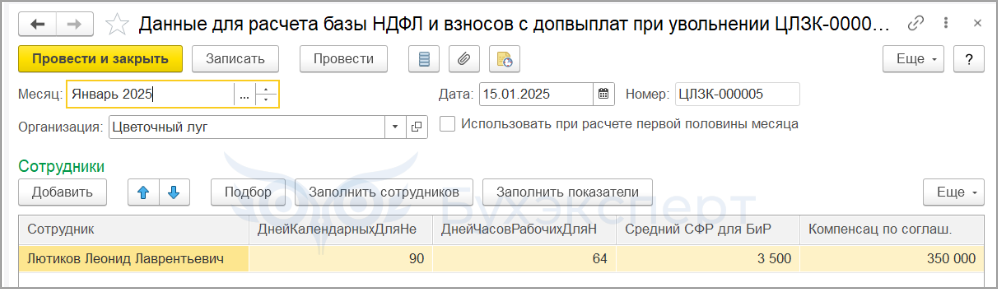

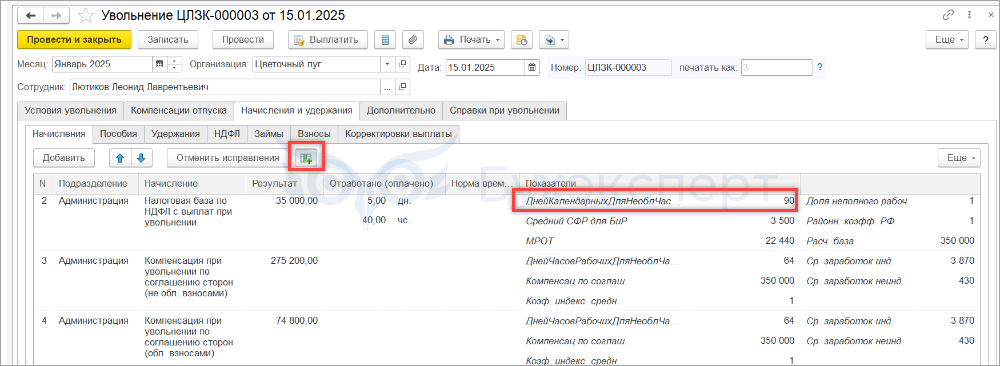

— документ Данные для расчета зарплаты , как введены значения показателей:

— и значение показателей в документе Увольнение:

3. По вопросу: «В настройках начисления «Налоговая база по НДФЛ с выплат при увольнении» на вкладке «Расчет базы» у нас не добавлено в подборе «Компенсация за неотработанные дни при увольнении»

Компенсация за неотработанные дни при увольнении выплачивается при досрочном расторжении трудового договора, когда сотрудник не отрабатывает рабочие дни до увольнения и ему выплачивается компенсация (у Вас этого начисления может не быть) https://buhexpert8.ru/1s-zup/uchet-sotrudnikov/uvolnenie/vyplaty-pri-uvolnenii.html :

А вообще как программа считает средний заработок неиндексируемый? У нас рассчиталась сумма 4382,94 и именно его она умножает на количество рабочих дней (59), которые будут после увольнения в течении 3-х месяцев. Зачем мы тогда считали средний СФР для БиР?

Ка считается средний заработок индексируемый? (неправильно спросила в предыдущем вопросе)

Если попробовать просто объяснить, то:

Индексиреумые начисление — это оклады, надбавки и премии, зависящие от оклада, которые индексируются при расчете среднего, если в расчетном периоде было повышение.

Неиндексиреумые начисление — это начисления не зависящие от оклада, например, фиксированной суммой, которые не индексируются при расчете среднего и если оклад повышается в расчетном периоде, то начисления фиксированной суммой не увеличиваются.

Подробно об этом можно посмотреть здесь:

Учет индексации при расчете среднего заработка

И как сформировалась налоговая база по НДФЛ с выплат при увольнении? Почему именно в такой сумме? Можете смоделировать с нашими данными?

Ему должно быть начислено за февраль:

зарплата за февраль 42 500

компенсация за неотгулянный отпуск 160 485,59

выплата по соглашению сторон 425 000

_________________________

Итого выплат положено за февраль 627 985,59

___________________________

Средний зар. как по пособию по БиР 2 440,05

раб. дней 59

кал. дней 89

По Вашему скриншоту расчет исходя из введенных данных получаем следующий:

1. Необлагаемая НДФЛ сумма компенсаций (трехмесячный средний заработок по правилам для пособий по беременности и родам и по уходу за ребенком) 2440 <Средний для пособий по БиР> * 89 <Календарных дней в трех месяцах> = 217160руб.

2. Налоговая база по НДФЛ с выплат при увольнении:

425000 руб. (Компенсация по соглашению сторон) – 217160 (Необлагаемый лимит) = 207840 руб.

Т.е. выходим на Налоговую базу по НДФЛ с выплат при увольнении 207840

Далее проверяем начисления:

компенсация отпуска в РЛ 287662,85

(127177,26 — отражено в удержаниях 287662,85-127177,26 = 160485,59)

Это зависит от Настройки удержания за использованный авансом отпуск.

Прежде чем выполнять регистрацию удержания за неотработанные дни отпуска при увольнении в 1с 8.3 ЗУП, необходимо определиться с тем, какой именно вариант удержания будет выполняться:

1. как сторно начислений (при этом происходит уменьшение облагаемой базы по НДФЛ и страховым взносам),

2. либо как обычное удержание (база не уменьшается).

У Вас сейчас настроено, как вариант 2 — как обычное удержание

Подробно об этом посмотрите здесь: Удержание за неотработанные дни отпуска при увольнении в 1С ЗУП 8.3

Т. е. у нас итог по начислениям за февраль:

— по Вашим расчетам — 62798,59

— начислено в расчетном листке 755162,85

Разница 127177,26 — удержание за неотработанный отпуск

Поясните, пожалуйста нам для понимания как рассчиталась сумма 4382,94? Именно эту сумму программа умножает на количество рабочих дней (59), которые будут после увольнения в течении 3-х месяцев и зачем мы тогда считали средний СФР для БиР?

Получается, что базы по НДФЛ и взносам для компенсационной выплаты в размере 425000 руб. будут совершенно разними?

— для взносов 258593,46 не облагаемая и 166406,54 облагаемая

— для НДФЛ 217160 не облагаемая и 207840 облагаемая

Здравствуйте!

1) Сумма 4382,94 — это средний заработок индексируемый. Этот показатель используется для расчета начислений:

— Компенсация при увольнении по соглашению сторон (НЕ облагаемая взносами )

— Компенсация при увольнении по соглашению сторон (облагаемая взносами )

Для проверки расчет части компенсации, которая облагается взносами можно в документе Увольнение по кнопке Печать откроем печатную форму Расчет среднедневного заработка (для выходного пособия) и проверим значения показателей среднего заработок, в том числе Средний заработок индексируемый и Средний заработок неиндексируемый.

Для проверки расчета облагаемой взносами части с компенсации определяем:

1. Необлагаемая взносами сумма компенсаций (3-хмесячный средний заработок сотрудника по правилам для командировок):

( <Средний заработок индексируемый> * 1 <Коэффициент индексации> + <Средний заработок неиндексируемый>) * <Рабочих дней в ближайших 3 месяцах>)

2. База по взносам с выплат при увольнении = (Компенсация по соглашению сторон) – (Необлагаемый лимит)

2) По вопросу: «зачем мы тогда считали средний СФР для БиР?»

Средний СФР для БиР нужен чтобы рассчитать:

— Необлагаемая НДФЛ сумма компенсаций (трехмесячный средний заработок по правилам для пособий по беременности и родам и по уходу за ребенком)

— База по НДФЛ с выплат при увольнении

А как проверить взносы? Я открыла документ «Анализ взносов в фонды» и не могу понять правильно ли программа посчитала, посмотрите, пожалуйста, PrtScr во вложении.

Здравствуйте!

Проверила расчет взносов согласно Вашего вложения:

1. Облагаемая база:

— компенс. отпуска 287 662,85

— оклад 42500

— комп.при увольнении облагаемая (выходное пос.) 166 406,54

Итого облагаемая база 496 569,39

2. Страховые взносы:

— Основной тариф 33 660 * 30% = 10 098

— Тариф МСП 462 909,39 * 15% = 69 436,41

Итого по всем тарифам:

— база 496 569,39

— взносы 79 534,41

3. Взносы несчастные случаи

469569,39 * 0,36% = 1787,65

Добрый день!

Я тоже проверила, вроде все верно.

Извините, что много вопросов задавалось, просто тема оказалась непростая, нужно было во всём разобраться, правильно настроить и проверить.

Спасибо большое за Вашу помощь и терпение!