Зарплата и управление персоналом, редакция 3.1 (3.1.36.41)

Добрый день!

Документом Призы, подарки был оформлен подарок ребенку сотрудника в размере 8000 руб. НДФЛ с подарка в размере 520 руб был удержан с ближайшей выплаты (премия), т.к. аванса у данного сотрудника не было. По остальным сотрудникам НДФЛ с подарков был удержан в декабре с аванса. Подскажите почему в расчетном листе вышеуказанного сотрудника возникает долг работника на конец месяца, если НДФЛ рассчитан и удержан верно (это видно по отчетам Подробный анализ НДФЛ по сотруднику, Сводная справка 2-НДФЛ — проверка исчисленного и удержанного НДФЛ)

Макс

Макс

ВКонтакте

ВКонтакте

Комментарии закрыты.

Добрый день! Пришлите, пожалуйста, скриншот Расчетного листка сотрудника, проверим учет.

При выплате премий из их суммы не был вычтен НДФЛ в сумме 520, поэтому появилась задолженность.

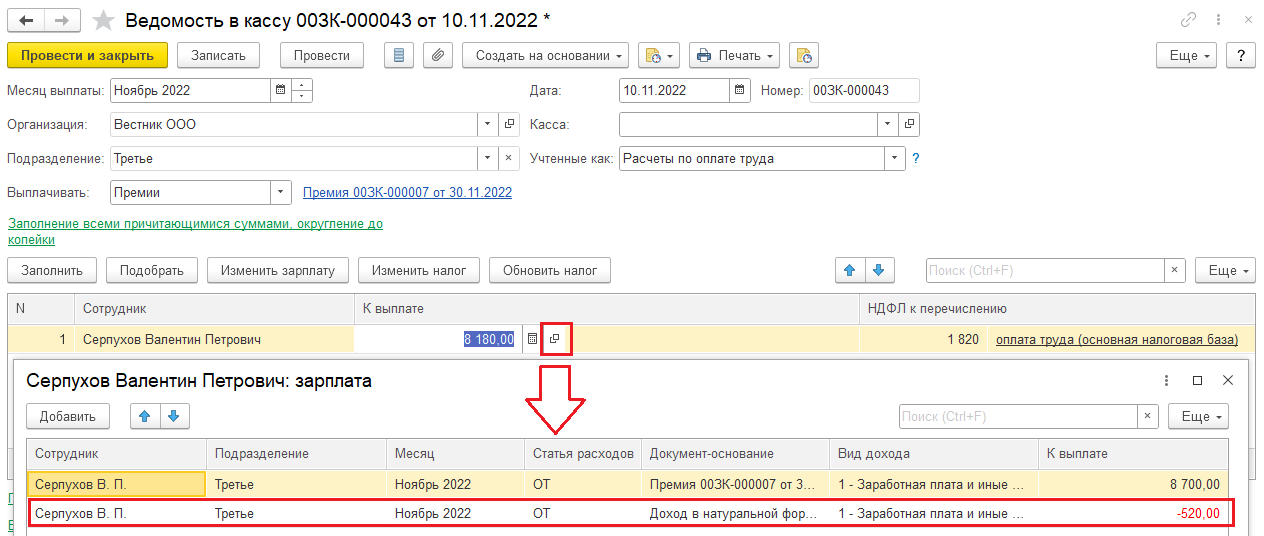

Скорее всего в учетной политике организации на вкладке НДФЛ не установлена галочка Удерживать налог, исчисленный с натурального дохода, при ближайшей выплате независимо от характере выплаты , поэтому удержание не произошло. Необходимо удержать данный налог при следующей выплате дохода сотруднику, а в колонке НДФЛ текущей ведомости 520 рублей удалить и подать корректировочное уведомление.

Если считать вручную по расчетному листу, то получается верно, т.е. НДФЛ удержан: (109195+8000-4000)*0,13=14715

Да, но тогда сумма к выплате должна быть 109 195 — 14 715 = 94 480, а у нас в расчетном листке две ведомости 75 000 + 25 000. В одной из них сумма должна была быть меньше на 520 рублей, тогда бы налог считался удержанным.

Мы сделали уже удержание на сумму 520 руб в ведомости на выплату премии

Да, сумма в колонке НДФЛ указана, поэтому для целей учета НДФЛ удержание прошло, но мы не вычли сумму из дохода сотрудника. Т.е. получается мы за счет организации провели удержание, а не вычли сумму налога из доходов сотрудников.

Пример отражения удержания НДФЛ с натурального дохода в ведомости высылаю: