Здравствуйте! Нескольким сотрудникам организация частично компенсирует оплату детского оздоровительного лагеря для детей. Компания со своего р/с оплачивает 50% стоимости путевки. В данном случае нет же обложения НДФЛ и взносами? Как правильно оформить и провести в 1С оплату за детский лагерь. Без расхода по НУ.

Макс

Макс

ВКонтакте

ВКонтакте

Для отправки комментария вам необходимо авторизоваться.

Добрый день! Уточните, пожалуйста, зарплата рассчитывается в ЗУП или в Бухгалтерии?

зарплату рассчитываем в ЗУП

Добрый день! Консультации даются по работе в 1С Бухгалтерия. Привожу свое личное мнение по данному вопросу.

Если работодатель оплачивает расходы на путевки в оздоровительный лагерь для детей сотрудников, такая компенсация НДФЛ не облагается, но от страховых взносов не освобождена (Письмо Минфина от 18.08.25 N 03-04-05/80142).

Обратите внимание компенсация стоимости путевки в оздоровительный лагерь для детей сотрудников может быть освобождена от НДФЛ при соблюдении ряда условий:

— путевка не является туристской;

— услуги оказывает санаторно-курортная или оздоровительная организация на территории РФ;

— компенсация предоставляется ребенку до 18 лет (или до 24 лет, если он обучается очно);

— льгота применяется однократно в пределах одного налогового периода.

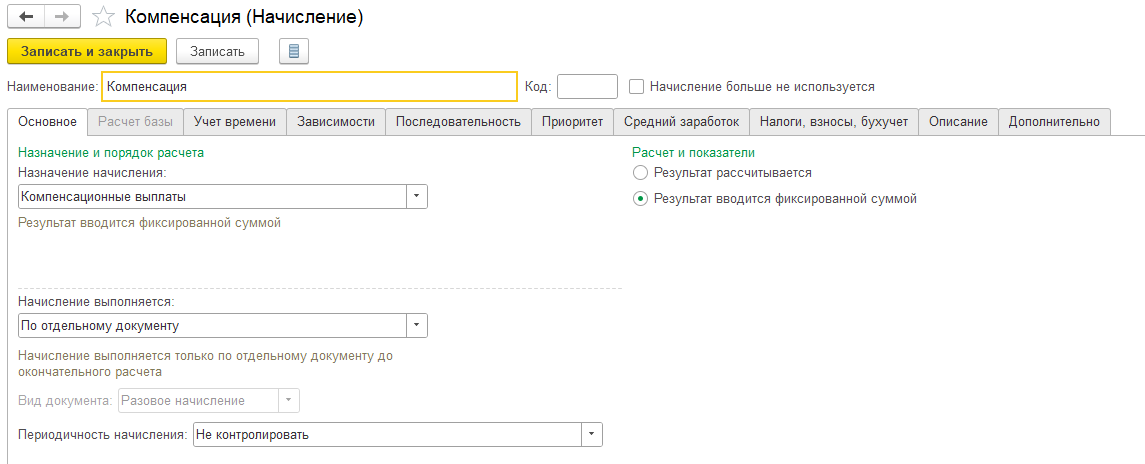

Для начисления компенсации в ЗУП необходимо создать документ Разовое начисление, где указано новое начисление:

И сумму. В этом случае сумму компенсации можно будет выплатить по ведомости.

Если выплата не требуется, то аналогичное начисление проводим через документ Доход в натуральной форме.

В документе дополнительно укажите способ отражения с 91 счетом не учитываемый в НУ.

Документ

Письмо Минфина России от 18.12.2019 № 03-11-11/98947

Комментарий

Порядок обложения страховыми взносами стоимости путевок для детей сотрудников в детские оздоровительные лагеря зависит от способа оплаты этих путевок.

https://its.1c.ru/db/newsclar/content/466428/hdoc

Если работник оплачивает путевку самостоятельно, а затем организация компенсирует ему понесенные расходы, такая компенсация признается выплатой в рамках трудовых отношений на основании ст. 420 НК РФ и облагается страховыми взносами в общем порядке. Связано это с тем, что указанная выплата не поименована в ст. 422 НК РФ в качестве выплат, не подлежащих обложению страховыми взносами.

!Если организация сама оплачивает детские путевки, такая оплата на основании п. 1 ст. 420 НК РФ не признается выплатой работнику в рамках трудовых отношений. Поэтому объекта обложения взносами не возникает. Такой точки зрения придерживается Минфин России.

В нашем случае организация оплатила напрямую путевку.

Добрый день! Если организация оплатила сама и компенсацию сотрудникам не выплачивала, тогда в ЗУП данное начисление отразится также как суточные в пределах норм в командировке, пример высылаю — Суточные в пределах норм

Т.е. как доход в натуральной форме не облагаемый НДФЛ и страховыми взносами, но доход, который отражается в отчетности по страховых взносам.

При синхронизации данное начисление не даст проводок.

В Бухгалтерии возможно несколько вариантов проводок, в зависимости от выбранного подхода к учету затрат:

Вариант 1: учет путевки как денежного документа:

1. Принятие путевки к учету: дт.50.03 — кт76.09 (документ Поступление денежных документов вид операции Поступление от поставщика)

2. Перечисление денежных средств за путевку: дт. 76.09 — кт51 (документ Списание с расчетного счета с видом операции Прочие расчеты с контрагентами)

3. Передача путевки работнику: дт.91.02 — 50.03 (документ Выдача денежных документов вид операции Прочая выдача)

Вариант 2: признание расходов в момент приобретения путевки:

1. Оплата путевки: дт 76.09 — кт 51 (документ Списание с расчетного счета с видом операции Прочие расчеты с контрагентами)

2. Учет стоимости путевки в прочих расходах: дт91.02-кт76.09 (документ Поступление (акты, накладные УПД) или документ Операция )

Выбранный вариант учета должен быть закреплен в учетной политике.