Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Гостиница на УСН. С 2025 года применяет ставку НДС 5% и с 2025 года становится плательщиком туристического налога.

Каким образом выставить счет-фактуру и акт за услуги размещения и начислить НДС 5% в 2025 году?

[jivo-yes]

Налоговая база по НДС включает в себя туристический налог.

При определении налоговой базы в целях исчисления туристического налога, из стоимости услуг по предоставлению мест для временного проживания исключается сумма НДС и сумма туристического налога (Письма ФНС от 25.12.2024 N СД-4-3/14600@, N СД-4-3/14611@).

В Письме ФНС от 25.12.2024 N СД-4-3/14611@ приводится пример:

С 01.01.2025 стоимость услуг по временному проживанию в гостинице составляет 2 400 руб. в сутки, в том числе НДС 20% - 400 руб.

Ставка туристического налога на 1 квартал 2025 года — 1%.

Налоговая база для туристического налога:

Шаг 1. 2 400 - 400 = 2 000 руб. — стоимость услуг без учета НДС;

Учитывая, что сумма туристического налога не определена, то сумма налога (налоговая база) будет определена расчетным методом:

Шаг 2. 2 000 x 1 / 101 = 19,8 — сумма туристического налога.

Налоговая база для исчисления туристического налога — 1 980,2 руб. (2 400 - 400 - 19,8 = 1 980,2).

Указанная позиция согласована с Минфином Письмом от 24.12.2024 N 03-05-08/130275.

В расчетных документах (счет, акт) туристический налог не выделяется, требование выделения туристического налога отдельной строкой исключено из ст. 418.7 НК РФ Законом от 29.10.2024 N 362-ФЗ. В кассовом чеке выделение турналога также не требуется (Письмо Минфина от 04.10.2024 N 03-05-08/96119).

Получите понятные самоучители 2026 по 1С бесплатно:

Оформление в 1С

В 1С оформление документов реализовано в соответствии с разъяснением ведомств.

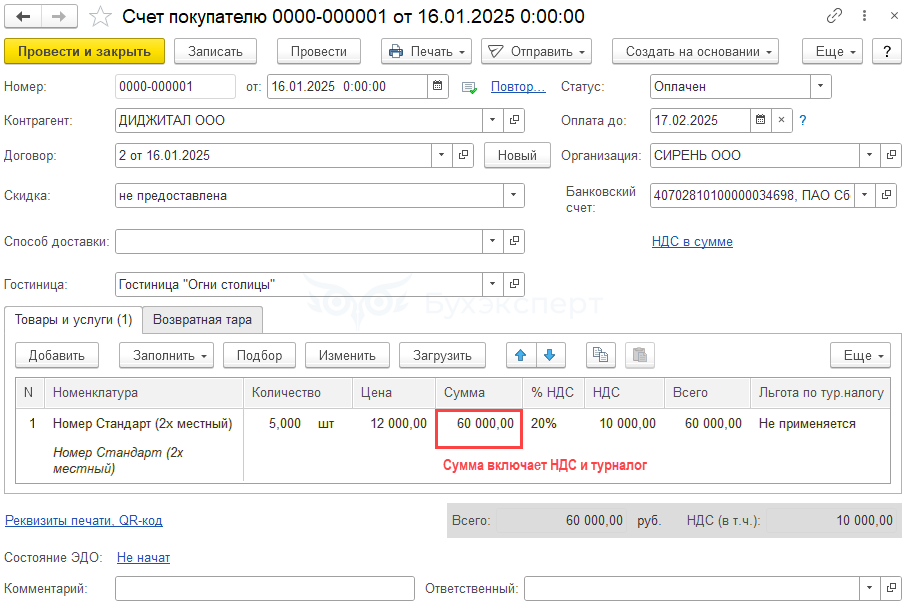

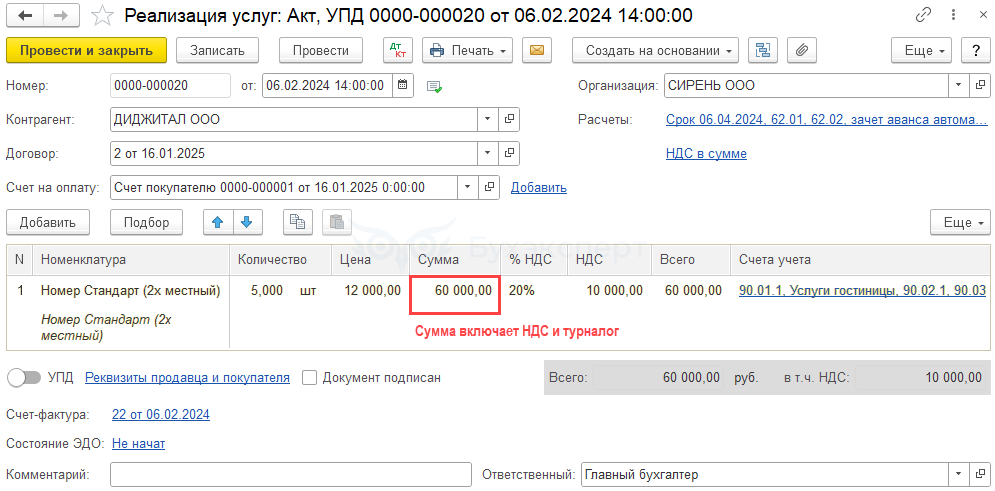

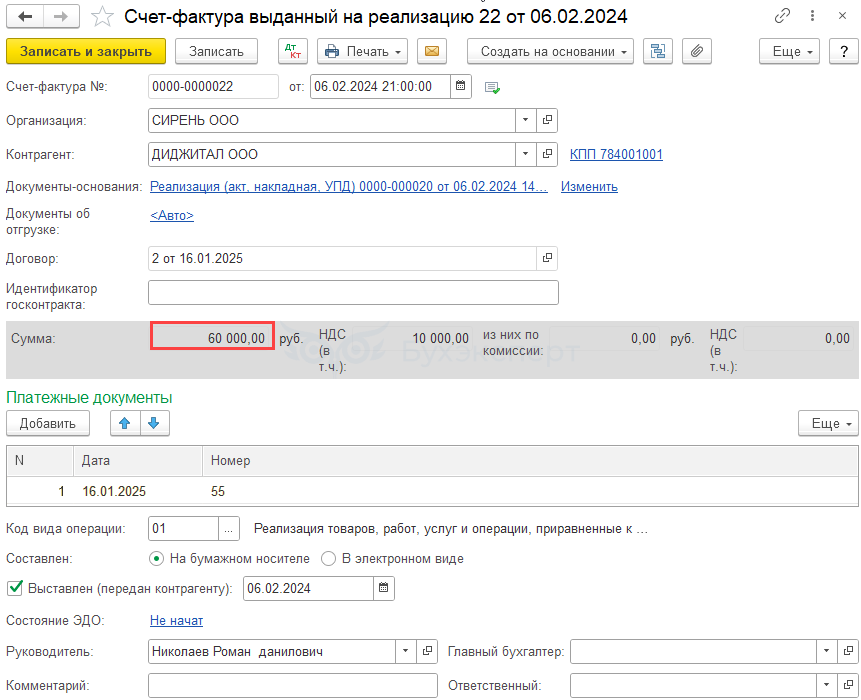

Гостиница на ОСНО, ставка НДС 20%.

Заключен договор с юрлицом на услуги проживания на 5 суток.

Стоимость проживания — 60 000 руб. (в т. ч. НДС 20%)

Туристический налог 1% выделяется из стоимости услуг без НДС:

- (60 000 – 10 000) х 1/101 = 495,05 руб.

Налоговая база в целях туристического налога — 50 000 – 495,05 = 49 504,95 руб.

В документах Счет на оплату ![]() PDF , Акт

PDF , Акт ![]() PDF , Счет-фактура

PDF , Счет-фактура ![]() PDF цена включает туристический налог без выделения в документах.

PDF цена включает туристический налог без выделения в документах.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете