Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Появление надписи «НДФЛ к зачету в счет будущих платежей» в расчетном листе довольно часто вызывает вопросы у пользователей 1С 8.3 ЗУП. Также вызывают вопросы данные на вкладке Корректировки выплаты документа Начисление зарплаты и взносов. Рассмотрим, как эти сведения связаны между собой и по какой причине возникают.

[jivo-yes]

Содержание

Подробнее смотрите в онлайн-курсе «ЗУП 3.1 кадровый и зарплатный учет от А до Я»

Почему возникает НДФЛ к зачету в счет будущих платежей

НДФЛ к зачету в счет будущих платежей возникает, если по итогам расчета исчисленного НДФЛ он получается отрицательным. Это может происходить из-за применения вычетов задним числом или сторнирования доходов. Рассмотрим на примере возникновение такого отрицательного исчисленного НДФЛ.

Получите понятные самоучители 2026 по 1С бесплатно:

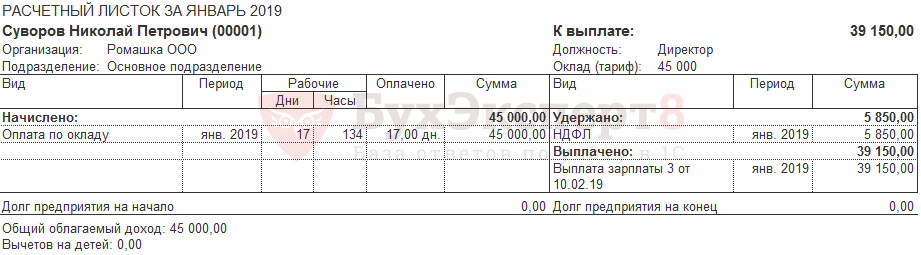

В январе сотруднику Суворову Н.П. была начислена зарплата за полностью отработанный месяц. Исчислен НДФЛ, вычеты не применялись:

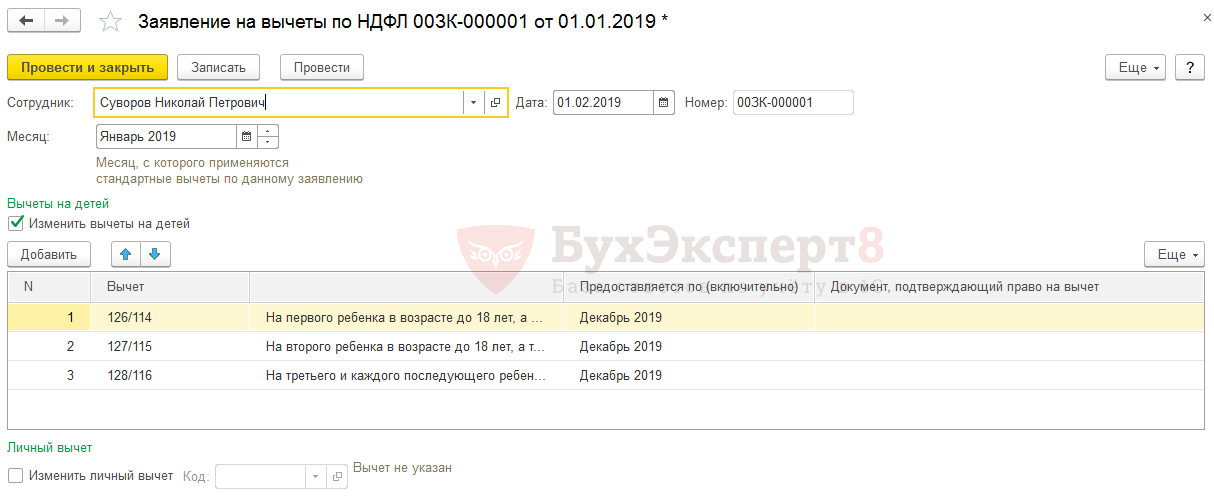

В феврале с помощью документа Заявление на вычеты по НДФЛ (Налоги и взносы – Заявления на вычеты – Заявление на вычеты по НДФЛ) внесены сведения о вычетах на трех детей, которые должны были применяться с января:

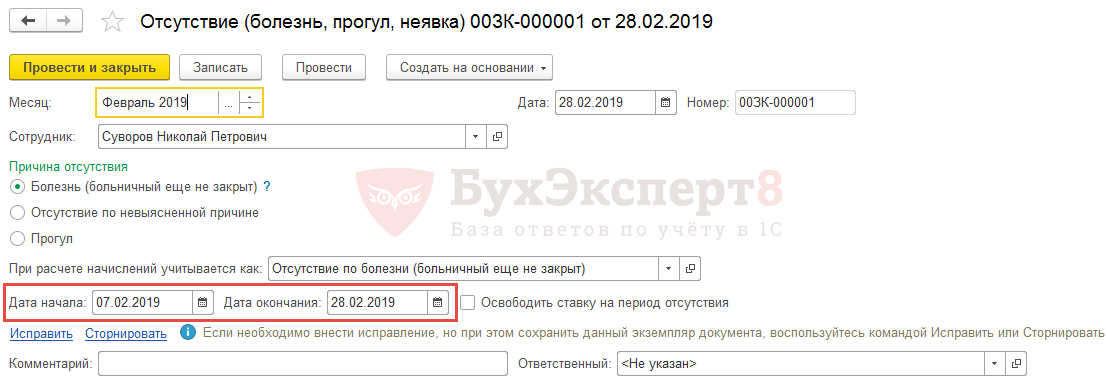

Также в феврале сотрудник ушел на больничный с 7 февраля. К концу месяца работник еще не вернулся и находился на больничном. Поэтому был введен документ Отсутствие (болезнь, прогул, неявка)(Кадры – Все отсутствия сотрудников — Отсутствие (болезнь, прогул, неявка)):

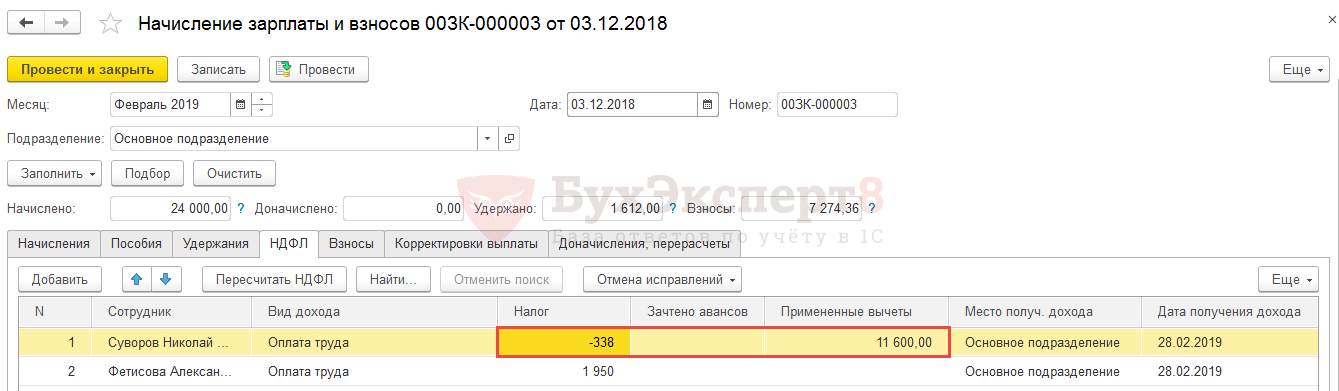

Доход сотрудника за февраль рассчитался в размере 9 000 руб.:

При расчете НДФЛ за февраль применился вычет сразу за два месяца в размере 11 600 руб. В результате при расчете НДФЛ нарастающим итогом с начала года получился отрицательный НДФЛ:

(45 000 + 9 000 – 11 600 ) * 0,13 – 5 850 = -338 руб.

Что означают записи на вкладке «Корректировка выплаты»

Возникший отрицательный исчисленный НДФЛ должен быть возвращен сотруднику. Это может быть сделано двумя способами:

- Зачет в счет будущих платежей – т.е. при удержании НДФЛ в следующих месяцах НДФЛ исчисленный в этом следующем месяце будет уменьшен на сумму текущего отрицательного НДФЛ;

- Выполнить возврат НДФЛ – в программе для этого необходимо ввести документ Возврат НДФЛ (Налоги и взносы – Возврат НДФЛ) и при заполнении документа Ведомость… сумма к выплате будет увеличена на сумму этого отрицательного НДФЛ.

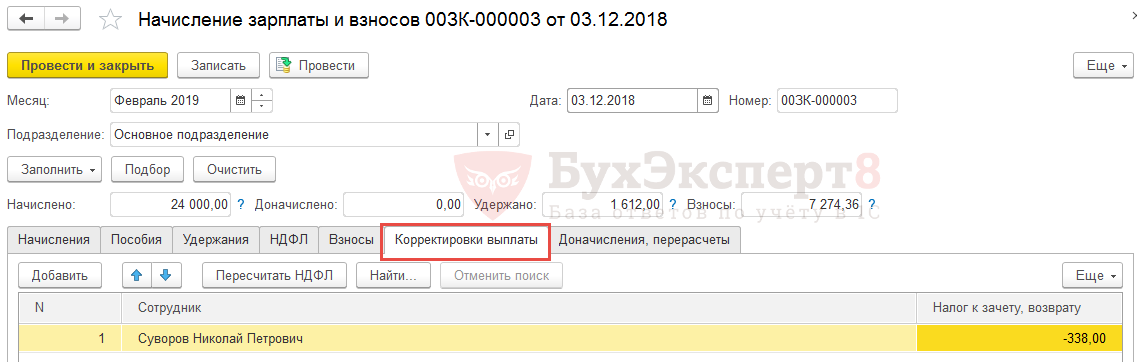

В любом случае сразу после появления отрицательного исчисленного НДФЛ он должен быть исключен из той суммы, которая по итогам месяца выплачивается сотруднику. Поэтому на вкладке Корректировка выплаты документа Начисление зарплаты и взносов появляется запись на ту же сумму, что и отрицательный НДФЛ, чтобы она не была выплачена сотрудника без ввода документа Возврат НДФЛ.

В нашем примере по сотруднику Суворову Н.П. в феврале возник отрицательный исчисленный НДФЛ в размере -338 руб. На эту же сумму появилась запись с минусом на вкладке Корректировка выплаты:

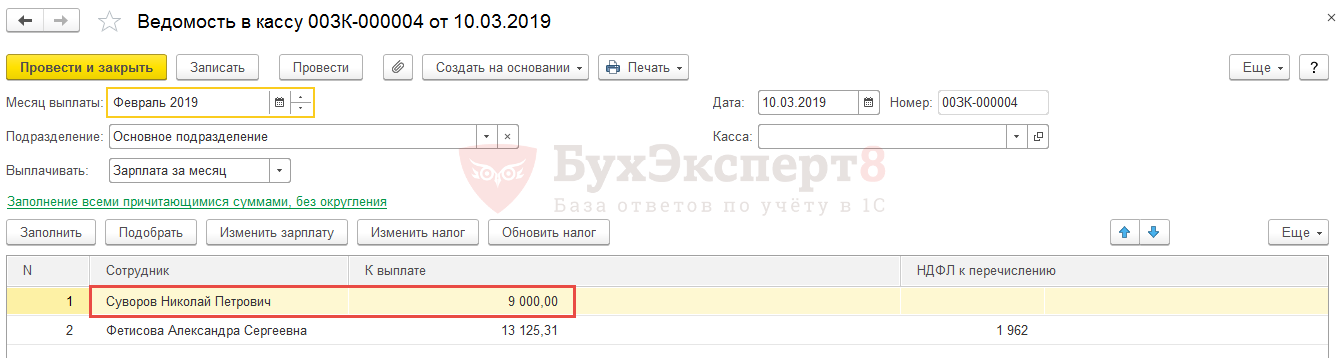

В феврале сотруднику было начислено 9 000 руб. Документ Возврат НДФЛ не вводился. В результате в Ведомость… к выплате этому сотруднику будет заполнено ровно 9 000 руб. (если бы на вкладке Корректировка выплаты не возникало этой записи, то к выплате загрузилось бы 9 338 руб. даже без ввода документа Возврат НДФЛ):

Где в 1С 8.3 ЗУП можно увидеть НДФЛ к зачету

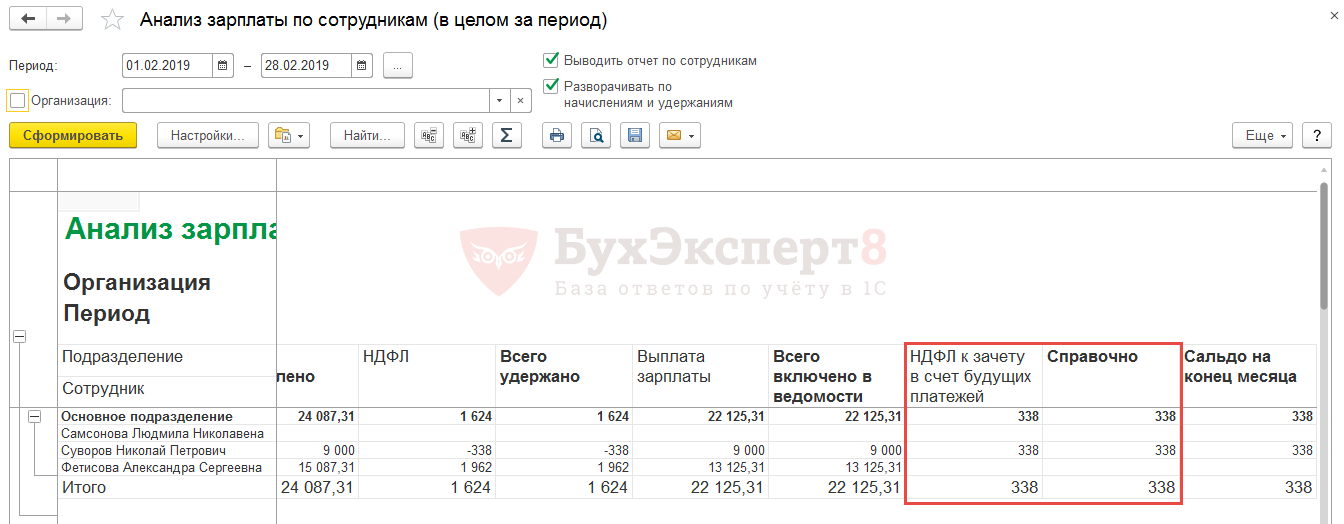

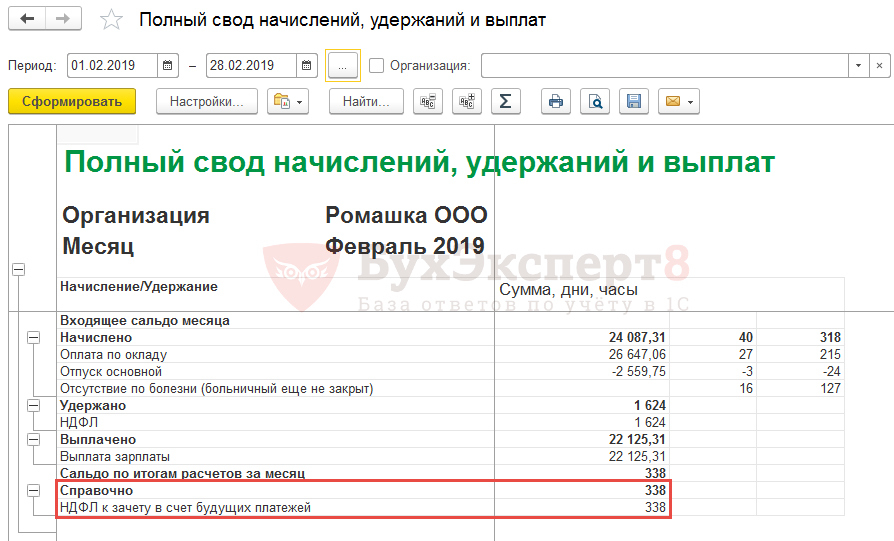

Описанная ситуация также отражается в зарплатных отчетах (Зарплата – Отчеты по зарплате). Появление НДФЛ к зачету в счет будущих платежей можно отследить в отчетах: Расчетный листок, Анализ зарплаты по сотрудникам и Полный свод начислений, удержаний и выплат:

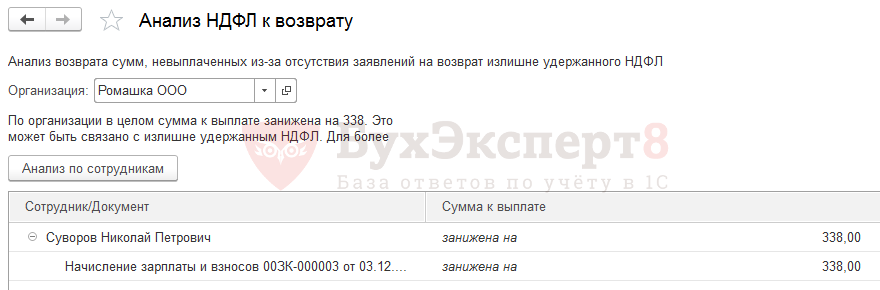

Кроме этого в 1с ЗУП 8.3 есть сервис Анализ НДФЛ к возврату (Зарплата – Сервис), который позволяет сформировать список сотрудников, по которым в текущем месяце возник НДФЛ к зачету в счет будущих платежей / НДФЛ к возврату:

Смотрите самоучитель по 1С ЗУП 8.3.1 от Елены Гряниной

Этот самоучитель доступен по ссылке на Плейлист Youtube. Мы периодические обновляем его и добавляем новые видео. Сохраните его в избранное и поделитесь им с коллегами, они будут вам благодарны!

И не забудьте подписаться на наш Канал на RuTube - на нём мы публикуем важнейшие изменения законодательства и 1С.См. также:

- Революция в исчислении НДФЛ (ЗУП 3.1.8)

- Революция в исчислении НДФЛ (ЗУП 3.1.8) (из записи эфира от 01 ноября 2018 г.)

- Учет НДФЛ в 1С 8.3 ЗУП

- Перечисление НДФЛ в бюджет в ЗУП 3.1 — пошаговая инструкция

- Как исправить НДФЛ (из записи эфира от 02 апреля 2019 г.)

Если Вы являетесь подписчиком системы «Бухэксперт: Рубрикатор 1С ЗУП», тогда смотрите материалы по теме:

- Налоговые вычеты по НДФЛ

- Возврат НДФЛ при предоставлении имущественного вычета

- Виды учитываемого НДФЛ

- Сторнирование по механизму вытеснения, учет сторно для НДФЛ и взносов

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо