Источник: Письмо ФНС от 22.01.2025 N БС-4-11/506@

Информация для: работодателей

Работодатель выплатил материальную помощь работнику, заключившему контракт с Минобороны для участия в СВО (в соответствии с п. 7 ст. 38 Федерального закона от 28.03.1998 N 53-ФЗ «О воинской обязанности и военной службе»).

ФНС напомнила, что к выплатам в рамках трудовых отношений относятся не только зарплата, но и выплаты социального, компенсационного характера, производимые работнику на основании трудового или коллективного договоров, локальных актов организации.

Матпомощь работнику-участнику СВО:

- считается выплаченной в рамках трудовых отношений, так как трудовой договор с сотрудником, призванным на военную службу по мобилизации или контракту, приостанавливается, а не прекращается

- не облагается страховыми взносами, поскольку выплаты мобилизованным и контрактникам, связанные с прохождением военной службы, упомянуты среди необлагаемых в пп. 18 п. 1 ст. 422 НК РФ

Напомним также, что матпомощь работнику-участнику СВО, выплаченная в связи с прохождением военной службы и участием в СВО, не облагается НДФЛ (подп. 93 п. 1 ст. 217 НК).

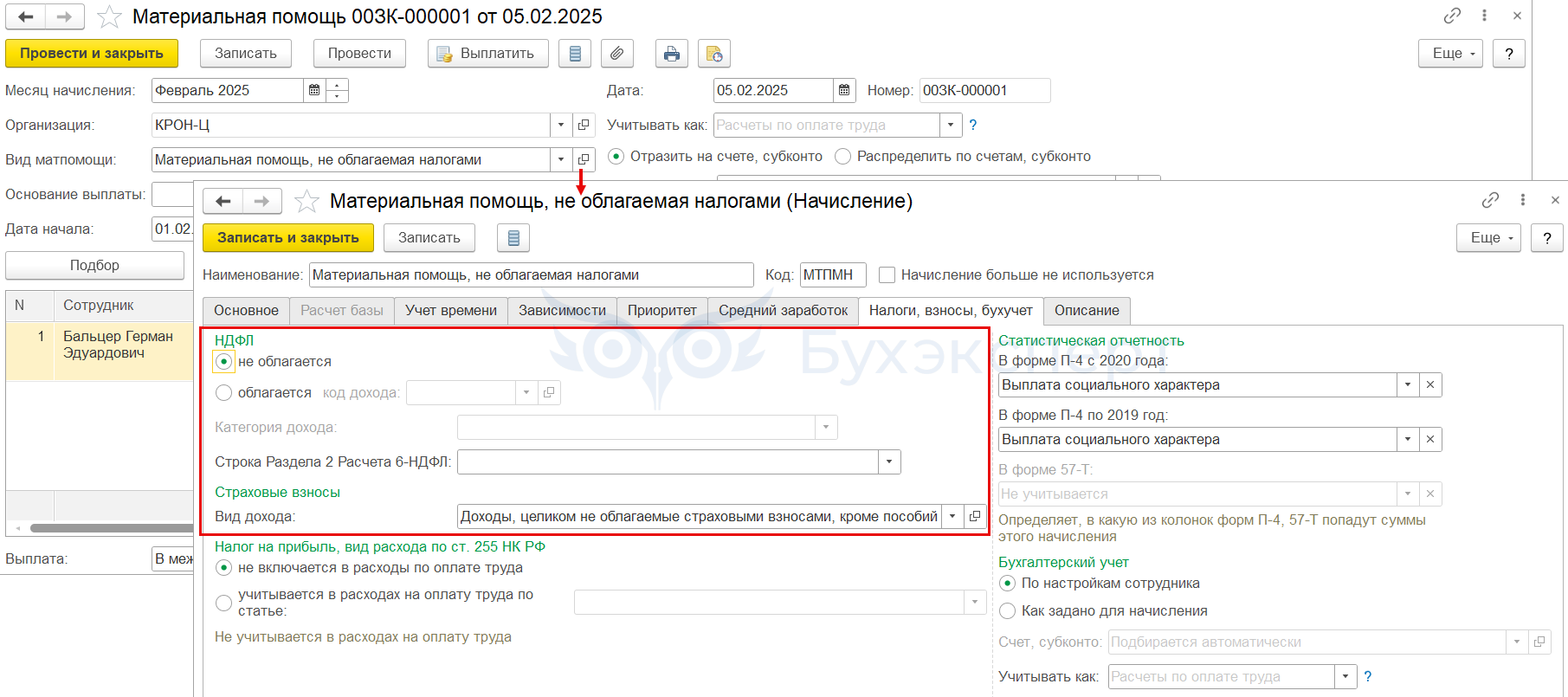

Чтобы в ЗУП 3.1 матпомощь сотруднику-участнику в СВО не облагалась НДФЛ и взносами, в документе Материальная помощь (Зарплата – Материальная помощь) применяем типовое начисление Материальная помощь, не облагаемая налогами.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете