Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Краткосрочные обязательства — это долги компании, которые должны быть погашены в течение 12 месяцев после отчетной даты, а также некоторые другие пассивы с аналогичным сроком «жизни». Рассмотрим, что входит в краткосрочные обязательства и каковы особенности их отражения в балансе.

Содержание

Законодательные нормы о краткосрочных обязательствах

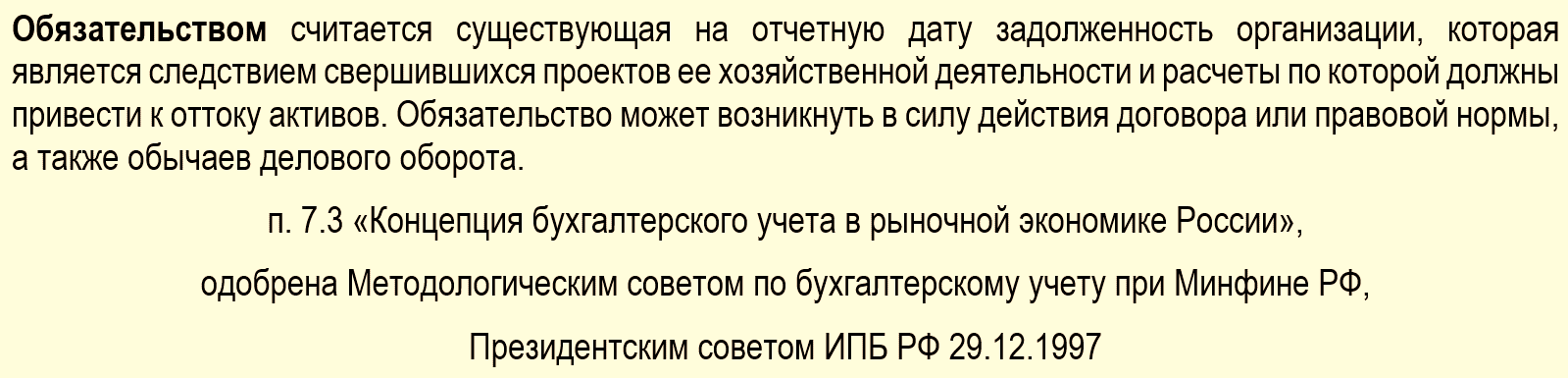

Термин «обязательство» расшифровывается так:

Получите понятные самоучители 2026 по 1С бесплатно:

Расчеты по обязательствам могут не только приводить к оттоку активов, но и замене одного обязательства на другое.

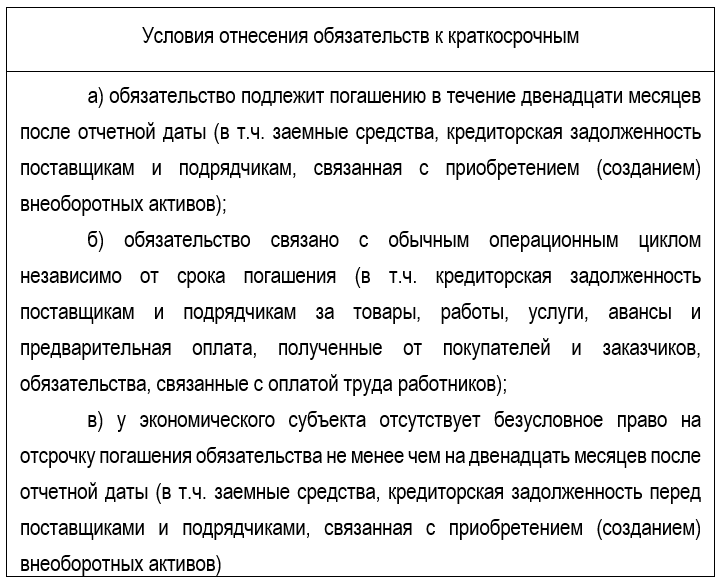

В отношении краткосрочных обязательств в нормативных актах (например, ПБУ 4/99 «Бухгалтерская отчетность организации», утв. Приказом Минфина от 06.07.1999 N 43н, ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность», утв. Приказом Минфина от 04.10.2023 N 157н) отмечается, что обязательства в балансе указываются как краткосрочные в следующих ситуациях:

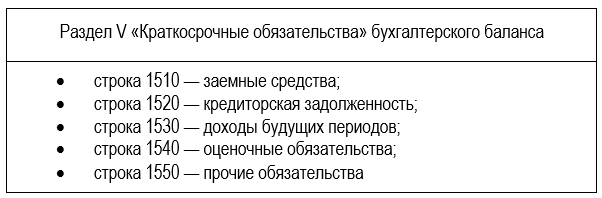

В балансе (форма утв. Приказом Минфина от 02.07.2010 N 66н) краткосрочные обязательства представлены в одноименном разделе V.

Срочные обязательства в балансе: виды, краткая характеристика

Краткосрочные обязательства в общей сумме отражаются по строке 1500 бухгалтерского баланса как итог раздела V «Краткосрочные обязательства». Они неоднородны по своему составу, поэтому для них в балансе выделяются отдельные строки:

Формы бухгалтерской отчетности по ФСБУ 4/2023 организация определяет самостоятельно на основании образцов, утвержденных новым стандартом по отчетности (п. 62 ФСБУ 4/2023). В образце баланса (раздел V «Краткосрочные обязательства») нет строки «Доходы будущих периодов», но в Приложении 10 к ФСБУ 4/2023 приводится код строки для таких обязательств (1530). Коды строк указываются в отчетности, направляемой в адрес ФНС и размещаемой в Государственном информационном ресурсе бухгалтерской (финансовой) отчетности (ГИР БО).

Заемные средства в этом разделе баланса:

- процентные займы полученные;

- заимствования, оформленные векселями;

- средства инвесторов, привлекаемые организацией путем выпуска облигаций.

Краткосрочные кредиты — это банковские кредиты на срок до 12 месяцев после отчетной даты либо часть долгосрочных заимствований, срок погашения которых наступает не позднее 12 месяцев после отчетной даты. И те, и другие показываются в стр. 1510, а в случае существенности сумм приводятся обособленно в добавленных строках либо пояснениях к отчетности.

Кредиторская задолженность (стр. 1520) — это сумма кредитовых остатков по счетам учета расчетов:

- с покупателями и поставщиками;

- прочими кредиторами;

- сотрудниками организации;

- бюджетом и внебюджетными фондами;

- некоторыми другими.

В строку включаются:

- кредиторская задолженность по данным учета обособленных подразделений организаций, выделенных на отдельные балансы;

- результаты учета операций по доверительному управлению имуществом.

Суммы на счете 79 «Внутрихозяйственные расчеты» в строки баланса не включают (План счетов бухгалтерского учета, утв. Приказом Минфина от 01.10.2001 N 94н, ч. 6 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», п. 7 Указаний по отражению операций доверительного управления имуществом, утв. Приказом Минфина от 28.11.2001 N 97н).

С 2025 года по новому стандарту ФСБУ 4/2023 будут действовать более четкие критерии для отражения изначально долгосрочной задолженности в составе краткосрочной:

- часть долгосрочных обязательств, которые будут погашены не позднее, чем через год после отчетной даты;

- обязательства, которые должны были быть погашены в те же сроки, что указаны выше, но по которым с даты окончания отчетного года до даты составления бухгалтерской отчетности заключено соглашение о реструктуризации долга на период более года (п. 19 ФСБУ 4/2023).

Доходы будущих периодов — это доходы, которые получены в отчетном периоде, но будут отражены в отчетности, например, в отчете о финансовых результатах, в будущие периоды (стр. 1530).

Также традиционно к таким доходам в российском учете относят:

- предстоящие поступления (суммы погашения задолженности) по недостачам, выявленные в отчетном периоде за прошлые периоды;

- разницы между суммами, подлежащими взысканию с виновных лиц при недостачах, и стоимостью ценностей, отраженных в учете по выявленным недостачам и порчам.

Оценочные обязательства (стр. 1540) отражаются как краткосрочные, когда до срока их погашения остается не более 12 месяцев после отчетной даты. Это могут быть обязательства, связанные с:

- отпусками сотрудников;

- судебными разбирательствами;

- гарантийными ремонтами продукции;

- будущим демонтажем, утилизацией имущества и восстановлением окружающей среды;

- другими аналогичными.

В БУ оценочные обязательства отражаются путем формирования резервов на счете 96 «Резервы предстоящих расходов».

Иногда расчет суммы оценочного обязательства может вызывать у бухгалтера затруднения.

Пример

Договор с исполнителем работ по модернизации основного средства содержал условие о снижении цены на 5% в случае нарушения срока выполнения работ на 1 рабочий день по вине исполнителя. Исполнитель нарушил срок работ на 2 дня в связи со сбоями в электроснабжении по вине заказчика. Акт подписан с разногласиями, заказчик признал обязательство в сумме, уменьшенной на 10% (540 тыс. руб.).

Стоимость работ по договору — 600 тыс. руб., срок выполнения — 24 дня. Исполнитель подал иск в суд на возмещение прямых потерь в сумме 60 тыс. руб. и упущенной выгоды 15 тыс. руб.

На дату составления отчетности велика вероятность, что судебное решение будет принято в течение полугода не в пользу заказчика: по прямым потерям ответственными специалистами компании вероятность оценивается в 80%, по упущенной выгоде — 25%.

Посчитаем, какую сумму следует отразить в строке 1540 «Оценочные обязательства» бухгалтерского баланса.

В отношении прямых потерь:

- 60 000 руб. * 80% = 48 000 руб.:

- Дт 08.03 «Строительство объектов ОС» Кт 96.09 «Резервы предстоящих расходов прочие».

В отношении упущенной выгоды:

- 15 000 руб. * 25% = 3 750 руб.:

- Дт 91.02 «Прочие расходы» Кт 96.09.

Итого в стр. 1540 баланса будет отражено: 48 000 руб. + 3 750 руб. = 51 750 руб.

Прочие краткосрочные обязательства

Основной подход к заполнению стр. 1550 «Прочие обязательства» бухгалтерского баланса — в строке отражаются обязательства, которым не нашлось места в стр. 1510 – 1540.

При заполнении строки:

- существенные краткосрочные обязательства показывайте обособленно, создавая дополнительные строки к строкам, по которым такие обязательства обычно отражаются (Письмо Минфина от 29.01.2008 N 07-05-06/18);

- в строке 1550 могут показываться суммы целевого финансирования организаций-застройщиков, т. е. средства инвесторов: если такие суммы несущественны и передача объекта строительства ожидается в течение 12 месяцев после отчетной даты.

Это могут быть кредитовые остатки по счетам 76 «Расчеты с разными дебиторами и кредиторами или 86 «Целевое финансирование».

Краткосрочные обязательства: счета учета, автоматизация в 1С

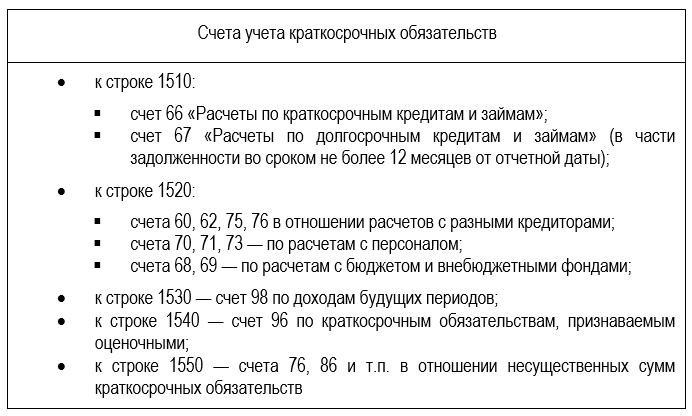

Чтобы понимать, какие именно краткосрочные обязательства следует показать в соответствующем разделе баланса, перечислим счета учета, на которых они отражаются:

В этом списке присутствуют как пассивные счета учета, так и активно-пассивные. Прирост сумм на этих счетах отражается по кредиту, уменьшение сумм — по дебету.

В программах 1С по умолчанию краткосрочная кредиторская задолженность попадает общей суммой в строку 1520. Если часть кредиторки является долгосрочной, переносить суммы в раздел IV баланса «Долгосрочные обязательства» придется вручную.

Кратко о краткосрочных обязательствах в балансе

- Краткосрочные обязательства в балансе — это обязательства со сроком менее года после отчетной даты.

- Разные виды обязательств отражаются в балансе в отдельных строках: 1510 «Заемные средства», 1520 «Кредиторская задолженность» и т. д.

- Существенные суммы детализируются в дополнительно добавленных строках (к тем строкам, в которых обычно отражаются такие обязательства) либо расшифровываются в пояснениях к отчетности.

- Принадлежность задолженности к долгосрочной или краткосрочной проверяется (анализируется) перед составлением отчетности.

См. также:

- Делить ли в Балансе обязательства по аренде на счете 76.07 на долгосрочные и краткосрочные в 1С?

- Как рассчитать сумму долгосрочной и краткосрочной задолженности при заполнении баланса в 1С?

- Почему в 1С проценты по долгосрочным займам попадают в баланс в стр. 1510 «Заемные средства»?

- Кредиторская задолженность: что это, как она отражается в бухучете и балансе

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете