Рассмотрим особенности отражения в 1С восстановления НДС при зачете авансов, выданных поставщикам.

Вы узнаете:

- особенности зачета аванса при поступлении товаров (работ, услуг)

- каким документом оформляется восстановление НДС при зачете аванса

- какие проводки и движения в налоговом регистре НДС — в книге продаж формируются, какие строки декларации по НДС заполняются

[jivo-yes]

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

Пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2026 с 20% на 22% и с 20/120 на 22/122.

В 1 кв. организация перевела 100% предоплату поставщику ООО «АВТОПАРК» за автомобиль Ford Mondeo. На выданный аванс зарегистрирован авансовый счет-фактура на сумму 1 920 000 руб. (в т.ч. НДС 20%).

02 апреля при получении автомобиля Ford Mondeo выданный ранее аванс зачтен в сумме 1 920 000 руб.

Рассмотрим пошаговую инструкцию оформления примера ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Приобретение внеоборотного актива | |||||||

| 02 апреля | 08.04.1 | 60.01 | 1 600 000 | 1 600 000 | 1 600 000 | Принятие к учету внеоборотного актива | Поступление (акт, накладная, УПД) - Оборудование |

| 19.01 | 60.01 | 320 000 | 320 000 | Принятие к учету НДС | |||

| 60.01 | 60.02 | 1 920 000 | 1 920 000 | 1 920 000 | Зачет аванса | ||

| Регистрация УПД поставщика | |||||||

| 02 апреля | 1 920 000 | Регистрация УПД поставщика | Счет-фактура полученный на поступление | ||||

| Восстановление НДС при зачете аванса поставщика | |||||||

| 30 июня | 76.ВА | 68.02 | 320 000 | Восстановление НДС к уплате | Формирование записей книги продаж | ||

| 320 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||||

Узнать сначала про перечисление аванса поставщику и принятие НДС к вычету с выданного аванса.

Получите понятные самоучители 2026 по 1С бесплатно:

Приобретение внеоборотного актива

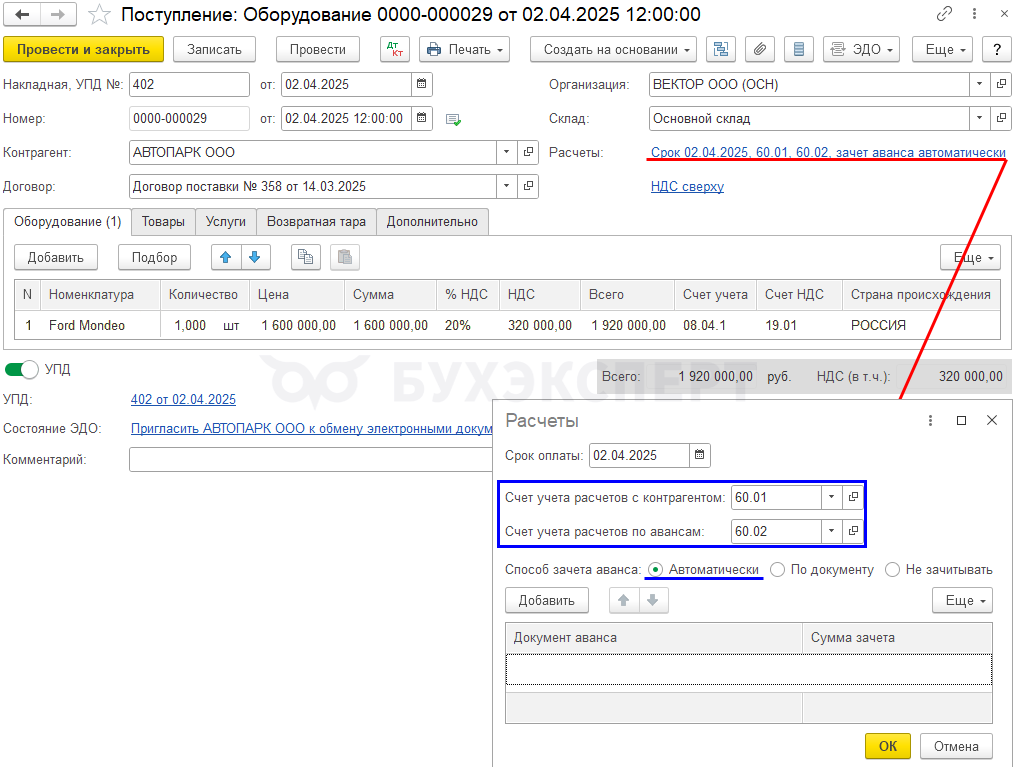

Поступление внеоборотного актива, и одновременный зачет аванса, выданного поставщику, оформите документом Поступление (акт, накладная, УПД) вид операции Оборудование в разделе ОС и НМА — Поступление оборудования.

При заполнении гиперссылки Расчеты указывается:

- Способ зачета аванса – Автоматически, который запускает автоматический зачет аванса в разрезе Контрагента и Договора при проведении документа

Узнать подробнее о настройке способа зачета аванса

См. также ключевые моменты оформления приобретения внеоборотного актива и принятие НДС к вычету по нему.

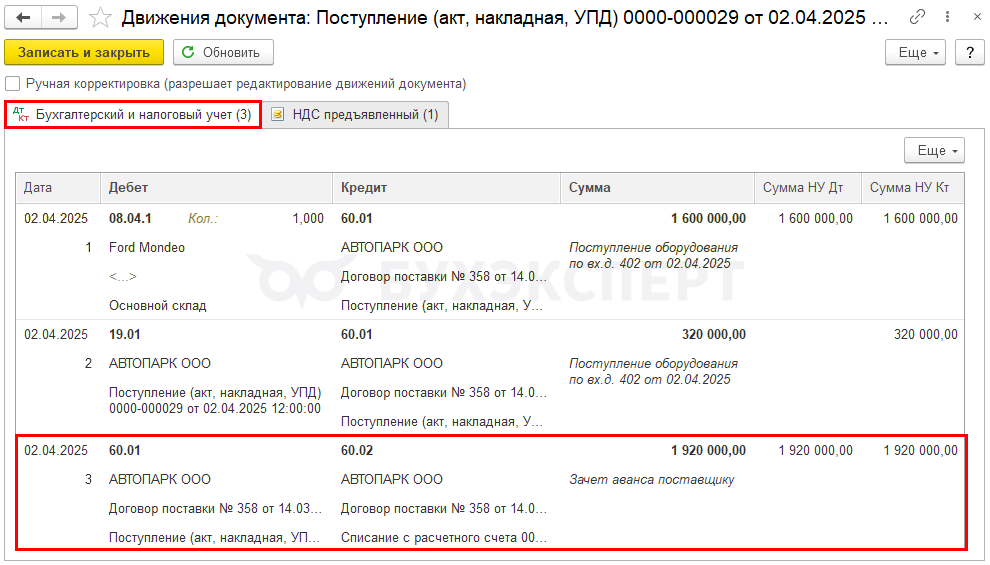

Проводки по документу

При проведении документа аванс, ранее выданный поставщику, зачитывается в размере не зачтенной суммы предоплаты по договору, но не более общей суммы по документу:

- Дт 60.01 Кт 60.02 — зачет аванса

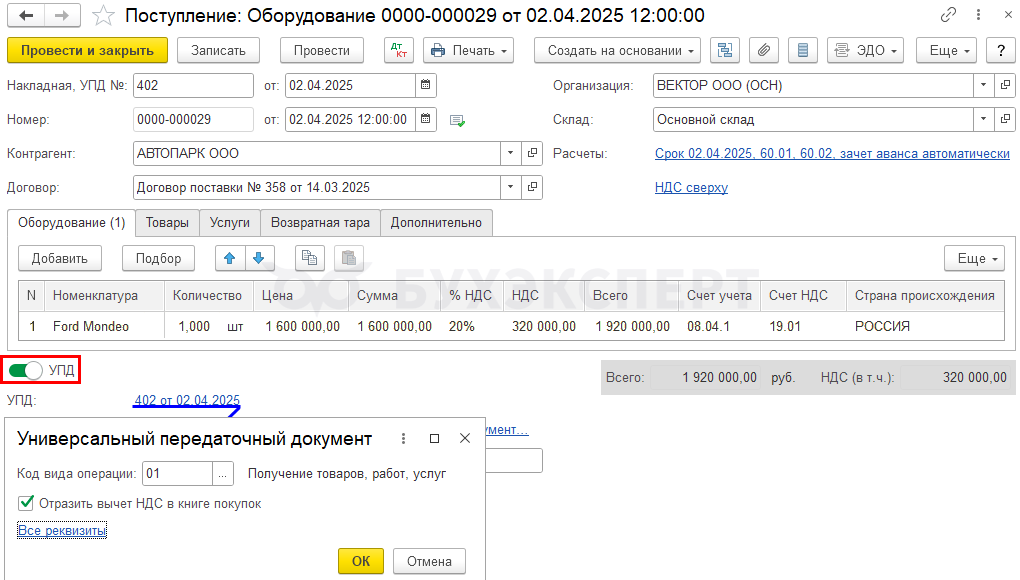

Регистрация УПД поставщика

При получении УПД поставщика установите переключатель УПД внизу формы документа Поступление (акт, накладная, УПД).

Узнать подробнее про принятие НДС к вычету при приобретении ОС.

Восстановление НДС при зачете аванса поставщика

Нормативное регулирование

Организация должна восстановить (отразить к уплате) НДС, ранее принятый к вычету, с авансов, перечисленных поставщикам, на дату (пп. 3 п. 3 ст. 170 НК РФ):

- зачета аванса, т. е. в периоде принятия к учету товаров (работ, услуг) от поставщика

- возврата аванса в связи с изменением условий или расторжением договора

Восстановлению подлежат суммы налога в размере, соответствующем зачтенной (возвращенной) сумме предоплаты по договору в периоде, когда товары, работы, услуги отгружены (письма Минфина от 29.03.2024 N 03-07-11/28373, от 29.02.2024 N 03-07-11/18515 , Письмо ФНС от 23.05.2024 N СД-4-3/5790@).

При принятии к учету товаров, работ, услуг в следующем квартале за отгрузкой восстановите НДС в периоде (письма Минфина от 11.03.2022 N 03-07-11/19140, от 10.01.2022 N 03-07-11/15, от 03.11.2020 N 03-07-11/95915):

- отгрузки — товары приняты на учет до срока подачи декларации, в том числе при несвоевременном получении документов

- принятия на учет — товары приняты на учет после срока подачи декларации

На сумму восстановленного НДС:

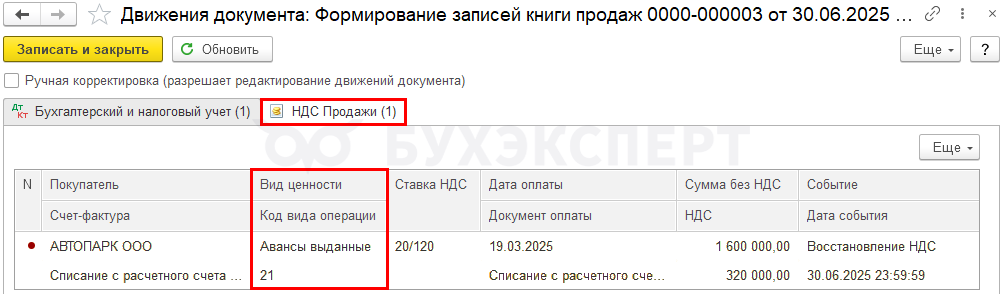

- в книге продаж делается регистрационная запись авансового СФ, по которому ранее НДС принят к вычету, с кодом вида операции 21 «Авансы выданные»

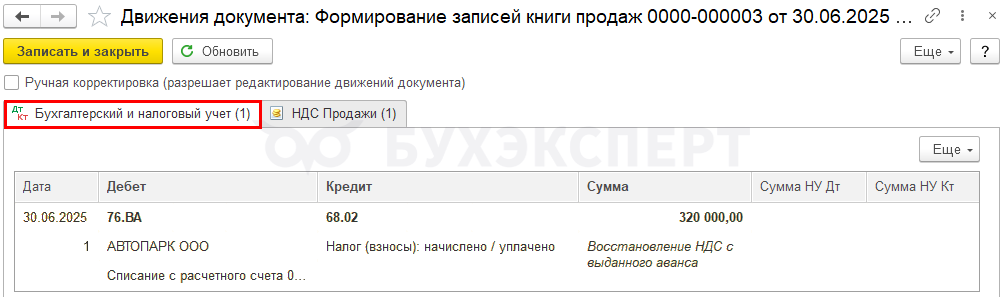

- в бухгалтерском учете формируется проводка Дт 76.ВА «НДС по авансам и предоплатам выданным» Кт 68.02

Учет в 1С

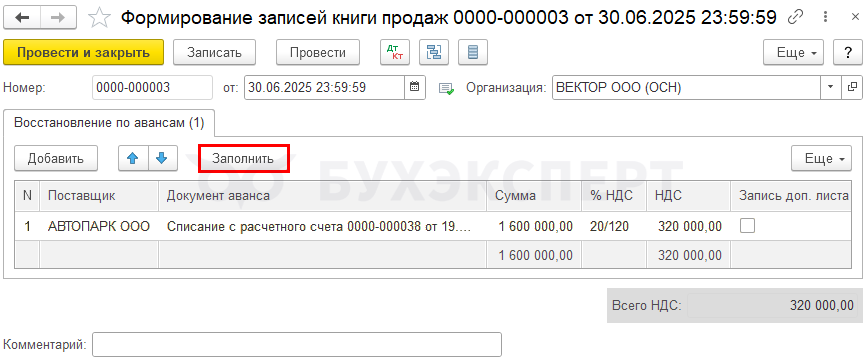

Восстановите НДС при зачете аванса поставщика документом Формирование записей книги продаж в разделе Операции — Регламентные операции НДС.

По кнопке Заполнить вкладка Восстановление по авансам заполнится автоматически.

Проводки по документу

Документ формирует проводку:

- Дт 76.ВА Кт 68.02 – восстановление НДС с аванса, ранее принятого к вычету

Документ формирует движения по регистру НДС Продажи:

- запись авансового СФ с кодом вида операции 21 «Авансы выданные» на сумму восстановленного НДС

Отчет Книга продаж можно сформировать из раздела Отчеты — Книга продаж. ![]() PDF

PDF

Проверим расчет суммы НДС, восстановленной при зачете аванса по следующему алгоритму:

- определим сумму зачтенного аванса, по которому ранее НДС принят к вычету – Дт 60.01 Кт 60.02 1 920 000 руб.

- произведем арифметическую проверку восстановления НДС с зачтенного аванса по формуле:

НДС к восстановлению = 1 920 00 * 20/120 = 320 000 руб.

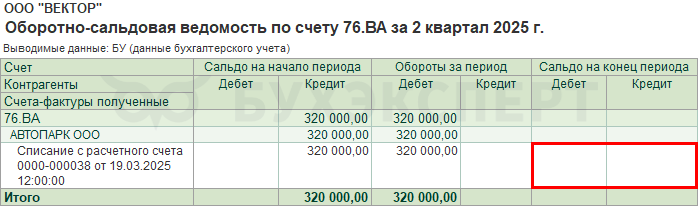

Проверьте суммы восстановленного НДС отчетом Оборотно-сальдовая ведомость по счету 76.ВА в разрезе контрагента.

Сумма восстановленного НДС по Дт 76.ВА в 1С совпадает с проверенной суммой. Сальдо по счету 76.ВА по счету-фактуре, по которому ранее НДС принят к вычету, отсутствует. Значит НДС восстановлен верно на всю сумму авансового счета-фактуры.

Декларация по НДС

Сумма НДС, подлежащая восстановлению отражается:

- в Разделе 3:

PDF

PDF

- стр.080 «Суммы налога, подлежащие восстановлению, всего»

- стр. 090 «Суммы налога, подлежащие восстановлению…»

- в Разделе 9 «Сведения из книги продаж»:

- авансовый счет-фактура полученный, код вида операции «21»

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо, безмерно рада, что нашла таких грамотных специалистов.