Отражение затрат не на том счете может повлечь ошибки не в одной хозяйственной операции. Если при отражении затрат формирующих первоначальную стоимость выбрать не правильный счет, то это не только неверно отразится по счету 01 «Основные средства», но и начисленная амортизация не будет соответствовать действительности. Рассмотрим, как исправить такую ошибку, если по критериям учетной политики она соответствует существенной и бухгалтерская отчетность утверждена.

Содержание

Пошаговая инструкция

02 декабря 2019 организация ввела в эксплуатацию реконструированное нежилое помещение Склад готовой продукции стоимостью 5 000 000 руб.

31 декабря 2020 обнаружена существенная ошибка, допущенная при вводе объекта в эксплуатацию, а именно:

- при оценке введенного в декабре 2019 в эксплуатацию объекта капитального строительства часть капитализируемых расходов (1 000 000 руб.) была ошибочно отражена на счете 97, вместо счета 08. В итоге сумма не вошла в первоначальную стоимость объекта, а так и осталась учтена в дебетовом сальдо счета 97.

События 2019 года, связанные с приобретением ОС и его реконструкцией:

- 03 июня 2019 приобретен у ООО «АН ЛИДЕР» объект Магазин стоимостью 6 000 000 руб. (в т. ч. НДС 20%);

- 05 июня 2019 организация заключает с ООО «ВЕКТОР» договор на строительно-отделочные работы по реконструкции объекта в виде перепланировки и последующей отделки. Назначение объекта поменяется с розничного магазина на склад;

- 30 ноября 2019 подписан акт о приеме-сдаче реконструированного объекта на сумму 1 200 000 руб. (в т.ч. НДС 20%).

В результате за:

2019 год:

- в Балансе неправильно отражены данные по строкам:

- 1150 «Основные средства»;

- 1210 «Запасы».

2020 год:

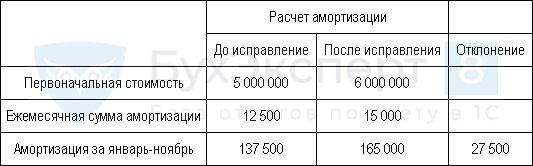

- занижены расходы на амортизацию, вместо 165 000 руб. начисленная сумма составила 137 500 руб.;

- завышена налогооблагаемая база по налогу на прибыль в размере 27 500 руб.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Приобретение внеоборотного актива | |||||||

| 03 июня 2019 | 08.03 | 60.01 | 5 000 000 | 5 000 000 | 5 000 000 | Принятие к учету объекта строительства | Поступление (акт, накладная) - Объекты строительства |

| 19.08 | 60.01 | 1 000 000 | 1 000 000 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 03 июня 2019 | --- | --- | 6 000 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| Принятие НДС к вычету по ОС | |||||||

| 30 июня 2019 | 68.02 | 19.08 | 1 000 000 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| --- | --- | 1 000 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок |

|||

| Отражение в учете строительно-отделочных работ | |||||||

| 30 ноября 2019 | 97.21 | 60.01 | 1 000 000 | 1 000 000 | 1 000 000 | Учет затрат на работы | Поступление (акт, накладная)- Услуги (акт) |

| 19.04 | 60.01 | 200 000 | 200 000 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 30 ноября 2019 | --- | --- | 1 200 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление |

||

| 68.02 | 19.04 | 200 000 | Принятие НДС к вычету | ||||

| --- | --- | 200 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок |

|||

| Ввод в эксплуатацию ОС | |||||||

| 02 декабря 2019 | 01.01 | 08.03 | 5 000 000 | 5 000 000 | 5 000 000 | Ввод в эксплуатацию ОС | Принятие к учету ОС - Объекты строительства |

| Исправление существенной ошибки 2019 | |||||||

| 31 декабря 2020 | 01.01 | 84.01 | 1 000 000 | 1 000 000 | 0 | Увеличение первоначальной стоимости объекта ОС | Операция, введенная вручную - Операция |

| 84.01 | 97.21 | 1 000 000 | 0 | 1 000 000 | Уменьшена сумма расходов будущих периодов | ||

| Исправление начисленной амортизации за период январь-декабрь 2020 | |||||||

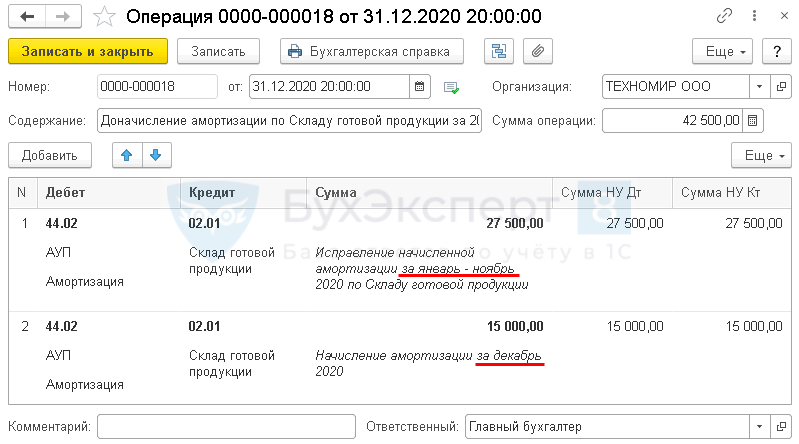

| 31 декабря 2020 | 44.02 | 02.01 | 27 500 | 27 500 | 27 500 | Исправление начисленной амортизации за январь-ноябрь 2020 | Операция, введенная вручную - Операция |

| 44.02 | 02.01 | 15 000 | 15 000 | 15 000 | Начисление амортизации за декабрь 2020 | ||

| Исправление первоначальной стоимости для расчета амортизации | |||||||

| 31 декабря 2020 | --- | --- | 6 000 000 | Исправление первоначальной стоимости ОС для расчета амортизации в БУ и НУ | Изменение параметров амортизации ОС | ||

| Представление Декларации по налогу на прибыль за 2020 в ИФНС | |||||||

| 31 декабря 2020 | --- | --- | 180 000 | Отражение суммы косвенных расходов за год | Регламентированный отчет Декларация по налогу на прибыль Лист 02 Прил. 2 стр. 040 |

||

| Представление Бухгалтерской отчетности за 2020 в ИФНС | |||||||

| 31 декабря 2020 | --- | --- | --- | Ретроспективный пересчет остатков по стр.1150 и 1210 в Балансе на 31 декабря 2019 | Регламентированный отчет Бухгалтерская отчетность | ||

Исправление ошибки

БУ

Существенная ошибка, обнаруженная после утверждения отчетности, исправляется в корреспонденции со счетом 84 и осуществляется ретроспективный пересчет показателей в отчетности (п. 9 ПБУ 22/2010).

НУ

За 2020 в расходах НУ недоучтена сумма начисленной амортизации, ошибка не приводит к занижению налога, поэтому перерасчет налоговой базы может быть произведен в периоде обнаружения ошибки (IV квартал 2020) и отражается в текущей декларации по текущим строкам (ст. 54 НК РФ).

Получите понятные самоучители 2026 по 1С бесплатно:

НДС

Исправлений в части НДС не требуется, т.к. входной НДС был принят к вычету в соответствии с законодательством:

- II квартал 2019 в размере 1 000 000 руб. по приобретению объекта;

- IV квартал 2019 в размере 200 000 руб. по работам на реконструкцию объекта.

Исправление существенной ошибки

Перед исправлением ошибки обязательно проверьте данные по счету, на котором учли расходы – были ли при расчете налога на прибыль.

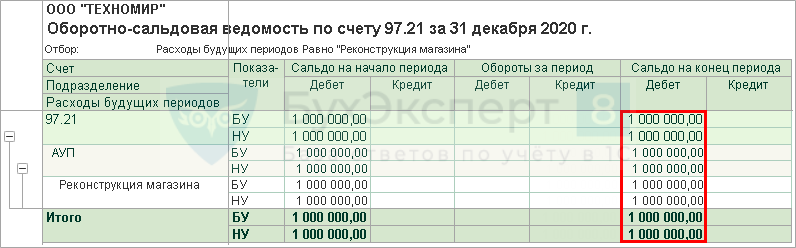

Сформируем Оборотно-сальдовую ведомость по счету 97.21: счет на котором ошибочно отражены затраты на первоначальную стоимость.

Остаток по счету 97.21 соответствует ошибочно учтенным затратам, следовательно, они не учтены при расчете налога на прибыль.

Исправление данных счетов не влияет на искажение налога на прибыль, поэтому сумма в НУ исправляется на такую же дату, как и в БУ.

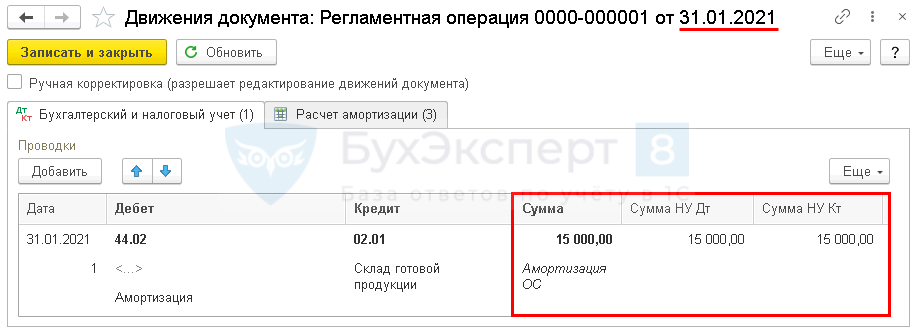

Исправление начисленной амортизации

Рассчитываем сумму амортизации, которую не учли:

Т.к. расходы в НУ были занижены, а налог на прибыль за 1 квартал, полугодие и 9 месяцев завышен, то ошибку можно исправить датой обнаружения и отразить в текущей декларации по текущим строкам.

При начислении амортизации вручную, в регламентной операции Амортизация и износ основных средств процедуры Закрытие месяца по данному ОС расчета не будет. Поэтому учтите в расходах амортизацию и за месяц обнаружения ошибки в полном размере.

Начисленная амортизация и остаточная стоимость с декабря отразится в отчетах правильно.

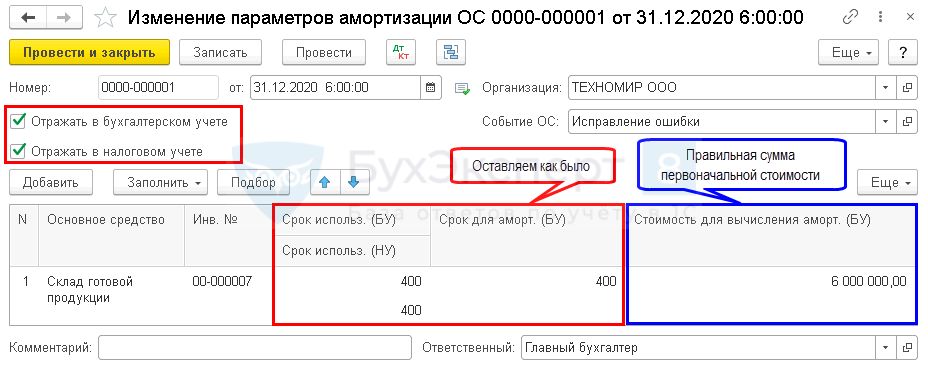

Исправление первоначальной стоимости для расчета амортизации

Для правильного расчета амортизации в следующих месяцах после исправления ошибки введите документ Изменение параметров амортизации ОС в месяце исправления начисленной амортизации! Если указать:

- дату раньше исправления (например, дату возникновения ошибки), то при перепроведении Закрытия месяца, сумма амортизации пересчитается;

- дату позже исправления (например, дату следующего месяца), то амортизация за этот месяц также рассчитается неправильно: изменения в расчете амортизации начинают действовать со следующего месяца после даты документа.

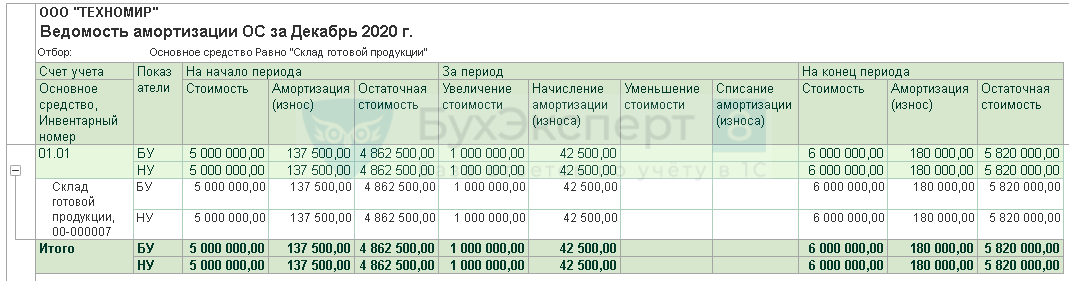

Со следующего месяца сумма амортизация рассчитается правильно.

Декларация по налогу на прибыль за текущий период

Декларация по налогу на прибыль за 2020 год не была сдана, поэтому ее просто перезаполните. Сумма заполнится автоматически, т.к. внесены все изменения в этом периоде:

В титульном листе: ![]() PDF

PDF

- Номер корректировки – 0, т.е. первичная декларация;

- Налоговый (отчетный) период (код) – 34 «год», т.е. числовой код периода предоставления декларации.

В Листе 02 Приложение N 2 стр. 040 «Косвенные расходы»: ![]() PDF

PDF

- правильная сумма косвенных затрат.

В декларации за 2019 год ошибок не было.

Бухгалтерская отчетность за текущий период с ретроспект.изменениями

Т.к. Бухгалтерская отчетность за 2019 год утверждена, то изменения вносятся в отчетности за 2020 год.

В Балансе на 31 декабря 2019 отразить ретроспективный пересчет остатков: ![]() PDF

PDF

- стр. 1150 «Основные средства» — вручную прибавить неучтенные расходы в первоначальной стоимости;

- стр. 1210 «Запасы» — вручную убавить излишне отраженные расходы по счету 97.21.

См. также:

- Существенность в исправлении ошибок

- Позднее поступление документов: является ли ошибкой в БУ?

- Занижена сумма выручки прошлого года

- Завышены расходы по услугам поставщика прошлого года

- Неучтенная реализация услуг прошлого года

- Пропущенные документы прошлого года от поставщика услуг

- Занижена сумма затрат прошлого года. Занижен транспортный налог

- Завышена сумма затрат прошлого года. Завышен транспортный налог

- Ошибка во взаиморасчетах с покупателем: указан неправильный договор. Обнаружение и исправление ошибки с помощью отчета Анализ Субконто

- Техническая ошибка: номер счета-фактуры введен не верно

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо за Вашу поддержку!