Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Источник: Письмо Минфина от 22.04.2024 N 03-04-06/37423

Информация для: работодателей

Работодатель обязан компенсировать своим сотрудникам, работающим в районах Крайнего Севера и приравненных к ним местностях, стоимость проезда и провоза багажа к месту отпуска и обратно (ст. 325 ТК РФ). Сумма такой компенсации не облагается НДФЛ и взносами (абз. 10 п. 1 ст. 217, пп. 7 п. 1 ст. 422 НК РФ), но только при проезде (перелете) по территории России.

Получите понятные самоучители 2026 по 1С бесплатно:

Если же работник проводит отпуск за пределами РФ, порядок будет такой:

- обложению не подлежит стоимость проезда от места жительства (работы) до международного аэропорта, в котором сотрудник проходит пограничный контроль на территории РФ (аналогичный порядок и при обратном маршруте);

- оставшаяся часть оплаты стоимости проезда от аэропорта до места проведения отпуска облагается НДФЛ и взносами.

При этом если северянин купил единый авиабилет к месту отпуска за границей (без выделения стоимости перелета по России), необлагаемую часть можно определить, посчитав, сколько процентов от общего расстояния занимает маршрут от места жительства (работы) до международного аэропорта в РФ.

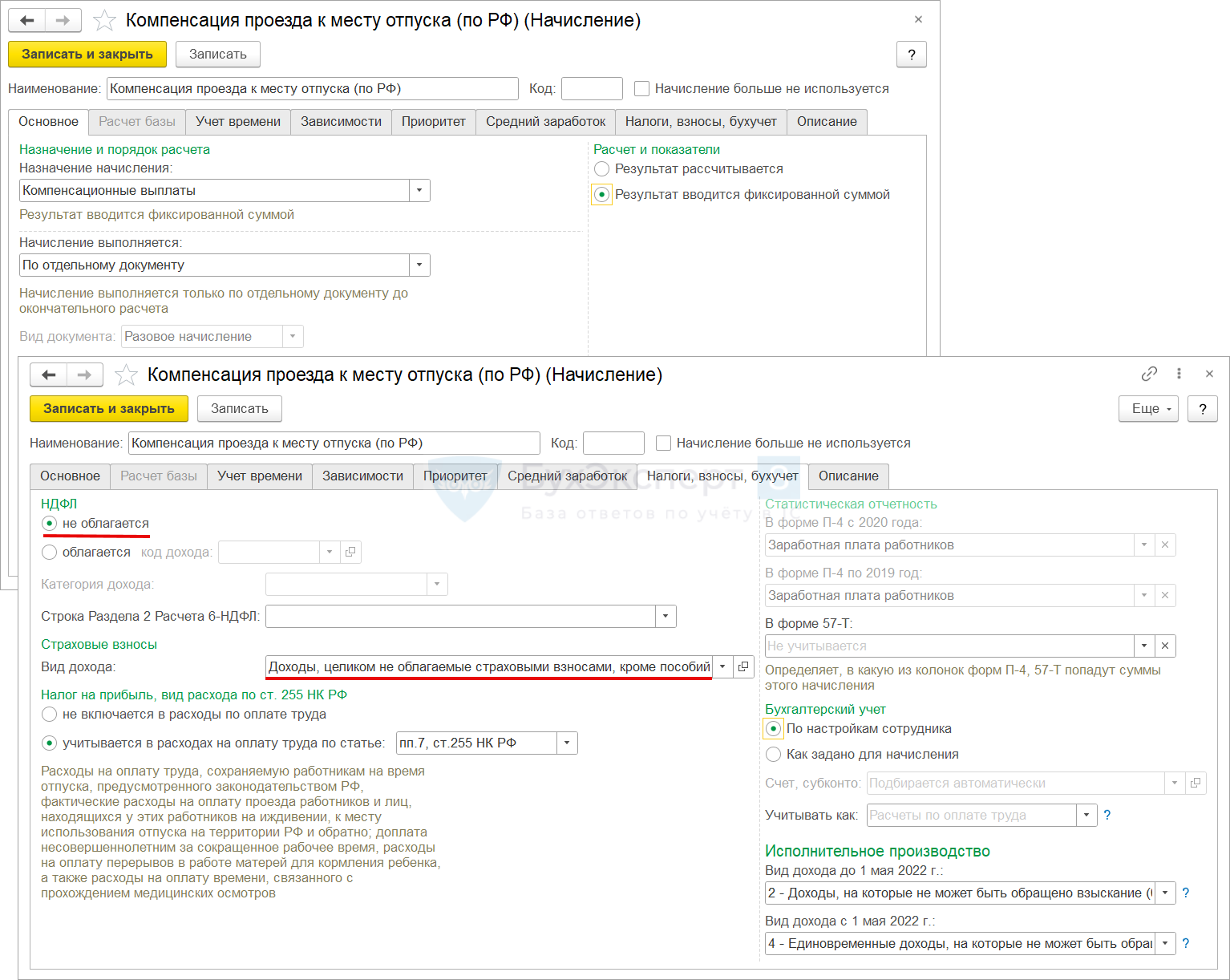

В ЗУП 3.1 в зависимости от условий выплаты компенсацию можно начислить по-разному:

- документом Разовое начисление (Настройка – Начисления), если выплата компенсации регистрируется в ЗУП 3.1. Тогда для облагаемой и необлагаемой частей компенсации в программе потребуется создать отдельные начисления с назначением Компенсационные выплаты.

- документами Натуральный доход, если ведомость на выплату в ЗУП 3.1 не регистрируется. Такая ситуация возможна, если компенсацию выплачивают заранее, например, как подотчетные суммы. Тогда в ЗУП 3.1 необлагаемую часть компенсации мы учитываем по аналогии с суточными в пределах норм — Суточные в пределах норм, а облагаемую – как сверхнормативные суточные — Суточные сверх норм в 1С 8.3 ЗУП.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Это на самом деле неприятно. Теперь бухгалтер должен высчитывать расстояние. А если ошибся?