На эти вопросы ответил Минфин в Письме от 12.11.2020 N 03-15-06/98613. По его мнению, вознаграждение физлицу-автору изобретения в виде суммы процентов от использования этого изобретения нужно облагать пенсионными и медицинскими взносами.

Объясняется это тем, что изобретение — результат интеллектуальной деятельности (пп. 7 п. 1 ст. 1225 ГК РФ). И если автору выплачены % от использования его изобретения, то данная выплата считается вознаграждением по лицензионному договору о предоставлении права использования результата интеллектуальной деятельности (п. 1 ст. 420 НК РФ). А такие выплаты, по общему правилу, облагаются медицинскими и пенсионными взносами.

Зато они освобождены от взносов на обязательное соцстрахование на случай ВНиМ (пп. 2 п. 3 ст. 422 НК РФ). Поэтому начислять их на выплаты работникам-изобретателям не надо.

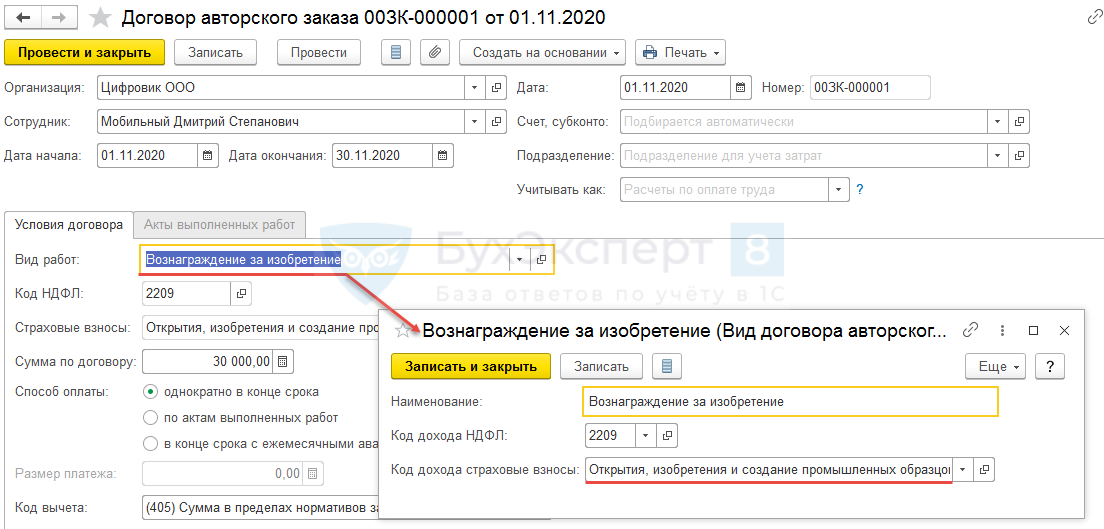

В ЗУП 3 для регистрации доходов авторам изобретений можно воспользоваться документом Договор авторского заказа. Создать для него новый Вид работ, указав в качестве Вида работ — Открытия, изобретения и создание промышленных образцов (процент суммы дохода, полученного за первые два года использования).

Такие вознаграждения будут облагать взносами на ОПС и ОМС.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Благодарю за актуальную информацию

Добрый день!

Согласно ответу Минфина, выплаты авторам изобретений не облагаются взносами на случай ВНиМ. В вашем примере вы выбрали «Открытия, изобретения и создание промышленных образцов, облагаемые взносами на страхование от несчастных случаев». По моему мнению, нужно выбрать «Доходы, целиком облагаемые страховыми взносами на ОПС, ОМС и соц.страхование, не облагаемые взносами на страхование от несчастных случаев».

Добрый день. В новости рассмотрен пример от 2020 года. С 1 января 2023 года работодатели платят взносы по единому тарифу, поэтому указанное письмо Минфина в 2025 году не актуально. Полагаем, в 2025 году по авторским и лицензионным договорам страховые взносы взносы начисляются по единому тарифу, который применяет организация (пункт 3 статьи 420 НК РФ)

В ЗУП 3.1 в документе Договор авторского заказа в поле Страховые взносы мы можем выбрать вариант «Открытия, изобретения и создание промышленных образцов». Тогда начисления будет облагаться страховыми взносами по единому тарифу (в сумме за минусом вычета на расходы) и не облагаться взносами на травматизм. Такие настройки заданы по умолчанию.