Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

С 2022 года учет курсовых разниц изменился: правила в бухгалтерском и налоговом учете разошлись. Но не навсегда, а лишь на период 2022-2027.

Мы подготовили удобный самоучитель, который поможет разобраться в:

- понятии курсовых разниц — как они возникают и почему;

- учете курсовых разниц в БУ и НУ до 2022 года и после 2027 в 1С;

- правилах учета курсовых разниц на 2022-2027 в 1С.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Как работать с самоучителем

Чтобы освоить работу с курсовыми разницами в 2022-2027 в 1С, изучите материалы по ссылкам в хронологической последовательности. Для удобства — скачайте памятку с наглядными материалами по ведению учету курсовых разниц.

Скачать Памятку по учету курсовых разниц в 2022-2024 в 1С БП →

Здесь кратко представлены понятие курсовых разниц, порядок учета до 2022 года, который возобновится после 2027. Подробно остановимся на особенностях учета курсовых разниц в НУ в 2022-2027 годах. Покажем, как это организовано в 1С, на сквозном примере.

То, что рассмотрено для валюты, вполне подходит и для расчетов в у. е.

А начнем с того, что такое курсовые разницы и какие нюансы текущее законодательство добавило в их учет.

Все материалы по теме можно найти в рубриках в блоке КУРСОВЫЕ РАЗНИЦЫ:

Что такое курсовые разницы

Курсовая разница — это доход или расход, возникающий как разница между рублевой стоимостью актива или обязательства в иностранной валюте, на дату:

- последней переоценки

- и текущую.

Активы и обязательства в иностранной валюте надо пересчитывать в рубли (п. 7 ПБУ 3/2006, п. 8 ст. 271 НК РФ, п. 10 ст. 272 НК РФ):

- на дату совершения операций (перехода права собственности, оплаты);

- на отчетную дату (последний день месяца).

Курс берется тот, что установлен Центральным Банком на дату пересчета, если другое не предусмотрено законом или соглашением сторон (договором) (п. 5 ПБУ 3/2006, п. 8 ст. 271 НК РФ, п. 10 ст. 272 НК РФ).

Переоценке не подлежат (п. 10 ПБУ 3/2006, ст. 271 НК РФ, 272 НК РФ, 316 НК РФ):

- авансы;

- материальные ценности, принятые на учет.

Подробнее Что такое курсовая разница

Учет курсовых разниц до 2022 и после 2027 года в 1С

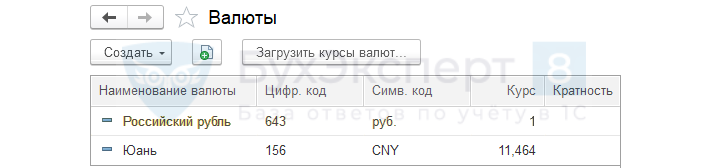

Чтобы вести учет активов и обязательств в иностранной валюте в 1С, в справочник Валюты внесите хотя бы одну валюту, кроме рубля

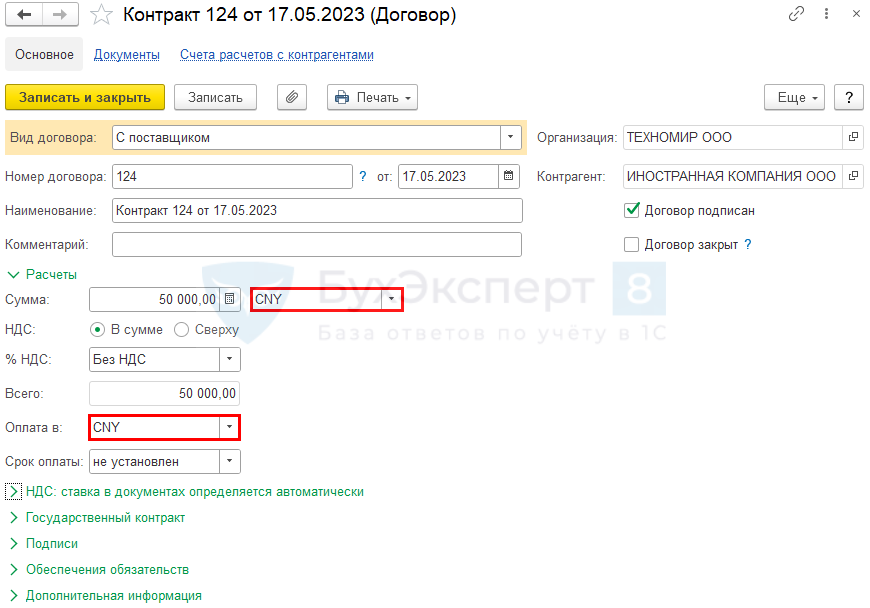

или создайте договор с иностранной организацией, где в разделе Расчеты укажите иностранную валюту в полях (одном или обоих):

- Сумма;

- Оплата в.

Кроме того, из карточки Организация (Главное – Организации) в справочник Банковские счета должен быть внесен валютный счет

Денежные средства, требования и обязательства переоцениваются в рубли в 1С автоматически документами:

- Поступление (акт, накладная, УПД) — при принятии на учет товаров, работ, услуг;

- Реализация (акт, накладная, УПД) — при реализации товаров, работ, услуг;

- Поступление на расчетный счет вид Поступление от покупателя — при поступлении оплаты за товары, работы, услуги;

- Списание с расчетного счета вид Оплата поставщику — при оплате приобретенных товаров, работ, услуг;

- при продаже иностранной валюты:

- Списание с расчетного счета вид Прочие расчеты с контрагентами;

- Поступление на расчетный счет вид Поступления от продажи иностранной валюты;

- при покупке иностранной валюты:

- Списание с расчетного счета вид Прочие расчеты с контрагентами;

- Поступление на расчетный счет вид Приобретение иностранной валюты.

Ежемесячная переоценка требований, обязательств и имущества в валюте проводится регламентной операцией Переоценка валютных средств в процедуре Закрытие месяца.

До введения особого порядка учета налога на прибыль на 2022-2024 годы курсовые разницы признавались в расходах в БУ и НУ одинаково — в периоде переоценки в:

- БУ — в прочих доходах и расходах (п. 13 ПБУ 3/2006);

- НУ — во внереализационных доходах и расходах (п. 11 ст. 250 НК РФ, пп. 5 п. 1 ст. 265 НК РФ).

См. также:

Учет курсовых разниц в 2022-2024 в 1С

Порядок учета — законодательство

В 2022-2027 годах действует особый порядок признания доходов и расходов по курсовым разницам в целях налога на прибыль.

Активы и обязательства по-прежнему переоцениваются:

- на дату операций (перехода права собственности, оплаты);

- на конец месяца.

Но признание доходов и расходов по требованиям (обязательствам) в иностранной валюте (кроме авансов) происходит в НУ только на дату оплаты:

- для доходов (положительных разниц) — на период 2022-2027 (пп. 7.1 п. 4 ст. 271 НК РФ);

- для расходов (отрицательных разниц) — на период 2023-2027 (пп. 6.1 п. 7 ст. 272 НК РФ).

В БУ порядок учета курсовых разниц и признания расходов и доходов не изменился.

Реализация в 1С

В 1С автоматическое признание доходов и расходов в НУ только на дату погашения реализовано для:

- требований (обязательств) — счета 62, 60, 76;

Признание отрицательных и положительных курсовых разниц в 2023 в 1С

- расчетов с подотчетными лицами — счет 71;

- кредитов и займов — счета 67, 66, 55.23, 58 (после настройки аналитики в 1С).

Признание курсовых разниц в доходах и расходах на дату операции и отчетную дату осталось для:

- сумм в иностранной валюте на счетах — 50, 52, 55, 57.

Доходы и расходы по курсовым разницам за 2022 год

В 2022 году можно было выбрать способ признания расходов по курсовым разницам:

- признавать расходы в виде отрицательных курсовых разниц. Положительные курсовые разницы, которые сформировались на конец месяца, откладывать на счет 98.КР. В конце года провести свертку отложенных положительных и признанных отрицательных КР (Письмо Минфина от 22.12.2022 N 03-03-10/126074);

Подробнее Свертка курсовых разниц в 2022 в 1С

- отложить признание отрицательных курсовых разниц до момента погашения задолженности, выраженной в иностранной валюте (Федеральный закон от 19.12.2022 N 523-ФЗ).

Подробнее Отказ от признания расходов по курсовым разницам в 2022 в 1С

Курсовые разницы с 2023 года

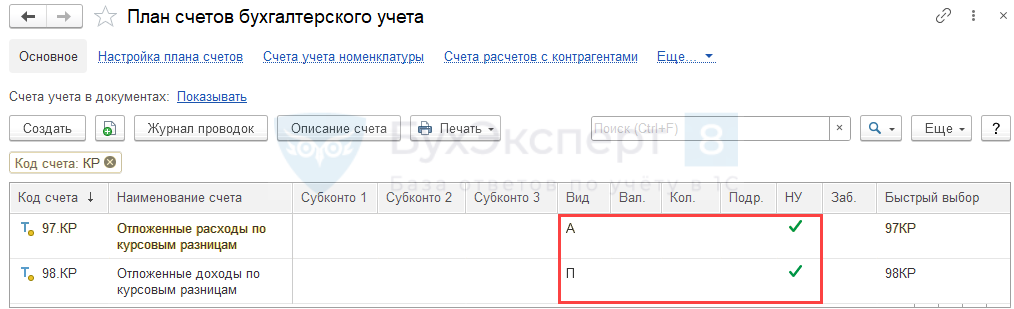

В 2023 году при переоценке требований (обязательств) на конец месяца все курсовые разницы для признания в доходах (расходах) откладываются до даты погашения на счетах:

- 97.КР — отрицательные.

Субсчет 97.КР «Отложенные расходы по курсовым разницам» предназначен для обобщения информации о суммах переоценки в НУ требований и обязательств на конец месяца, которые будут признаны в качестве расходов в будущих отчетных периодах.

- 98.КР — положительные.

Субсчет 98.КР «Отложенные доходы по курсовым разницам» предназначен для обобщения информации о суммах переоценки в НУ требований и обязательств на конец месяца, которые будут признаны в качестве доходов в будущих отчетных периодах.

Отложенные курсовые разницы признаются в доходах (расходах) при оплате требования (обязательства) пропорционально оплаченной сумме задолженности.

Как производится расчет доходов и расходов к признанию в программе, рассмотрим на примере.

По требованию (расчеты с покупателем) в сумме 10 000 USD на 30.04.2023 в НУ отложены по:

- Кт 98.КР доходы — 14 000 руб.;

- Дт 97.КР расходы — 5 000 руб.

Признание курсовых разниц в доходах и расходах

23 мая получена оплата 50% стоимости требования — 5 000 USD. При закрытии месяца в мае признаны в НУ:

- доходы (Дт 98.КР Кт 91.01) — 7 000 руб.;

- расходы (Дт 91.02 Кт 97.КР) — 2 500 руб.

31 мая сумма требования покупателем полностью погашена. Остатки на счетах закрылись:

- 98.КР — признаны в доходах (Дт 98.КР Кт 91.01);

- 97.КР — признаны в расходах (Дт 91.02 Кт 97.КР).

См. также:

Курсовые разницы и отложенный налог на прибыль при ПБУ 18

Учет доходов и расходов по курсовым разницам в БУ и НУ различается, поэтому возникают временные разницы по налогу на прибыль:

- налогооблагаемые — по отложенным доходам на счете 98.КР в НУ — признается ОНО;

- вычитаемые — по отложенным расходам на счете 97.КР в НУ — признается ОНА.

По мере погашения задолженности, признается отложенный доход (расход) и погашается ОНО (ОНА).

Подробнее Курсовые разницы в 1С 8.3 Бухгалтерия в 2022-2024

Проверьте себя

Для доступа к разделу авторизируйтесь на сайте.См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете