Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Содержание

Валютные депозиты

В 2022 - 2024 годах признание положительных курсовых разниц в целях налога на прибыль производится по мере погашения задолженности для (пп. 7.1 п. 4 ст. 271 НК РФ в ред. Закона N 67-ФЗ):

- требований и обязательств в иностранной валюте (счета в 1С: 62, 60, 66, 67, 71, 76 – с релиза 3.0.110.29),

- в т.ч. по выданным займам, договорам банковского вклада (депозита) (счета в 1С: 58, 55.23 – с релиза 3.0.112).

См. также:

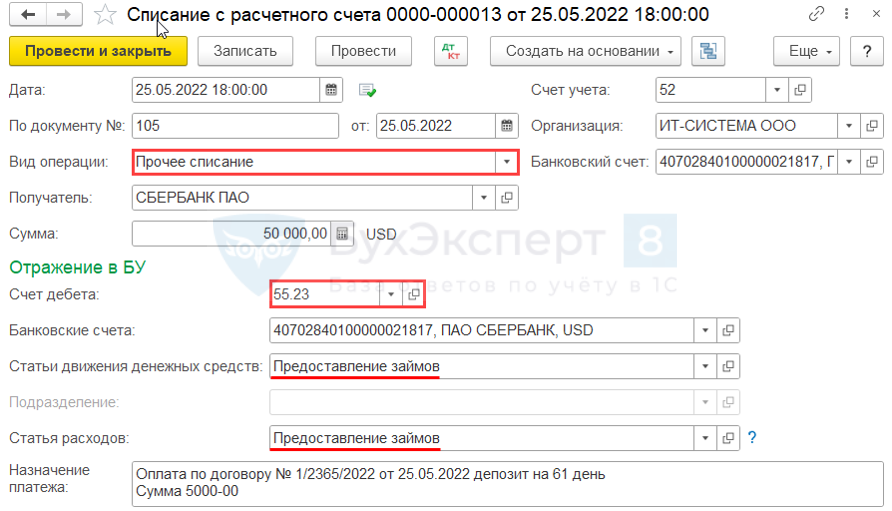

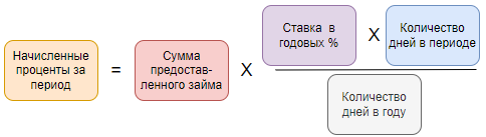

Организация разместила депозит в сумме $ 50 000 сроком на 61 день (с 25.05.2022 по 24.07.2022) под 0,5% годовых (курс на 24.07 – 60 руб./USD). По договору капитализация вклада не предусмотрена. Проценты выплачиваются по окончании договора.

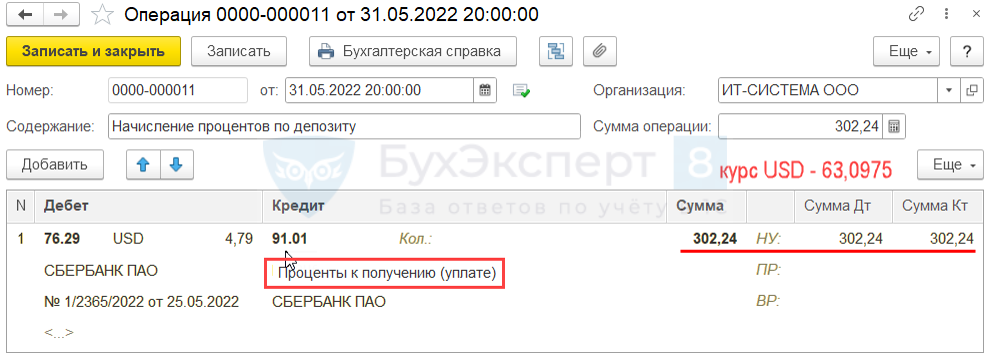

По учетной политике БУ проценты начисляются в конце каждого месяца. Используемые счета:

- расчетов по процентам – 76.29 «Прочие расчеты с разными дебиторами и кредиторами (в валюте)»;

- учета депозита – 55.23 «Депозитные счета (в валюте)».

В бухгалтерском учете валютные депозиты могут отражаться на счетах:

Получите понятные самоучители 2026 по 1С бесплатно:

- 55 «Специальные счета в банках» (План счетов, утв. приказом Минфина от 31.10.2000 N 94н);

- 58 «Финансовые вложения» (ПБУ 19/02 «Учет финансовых вложений»).

Организация счет учета депозитов и процентов закрепляет в учетной политике по БУ.

В 1С для учета валютных депозитов используется:

- 55.23 «Депозитные счета (в валюте)».

С релиза 3.0.112 курсовые разницы по депозитным счетам в НУ учитываются автоматически по правилам 2022-2024 – признание положительных курсовых разниц на дату погашения:

- 58.35 «Займы выданные (в валюте)» - создать самостоятельно, больше подходит для займов, выданных в у.е.

Открытие депозитного счета в валюте

Банк и касса – Банковские выписки - Списание

Списание с расчетного счета

Признание процентов в доходах

В доходах проценты признаются:

- БУ – равномерно в течение срока действия договора в составе прочих доходов (п. 16 ПБУ 9/99, Письмо Минфина от 24.01.2011 N 07-02-18/01);

- НУ – ежемесячно на конец отчетного периода в течение срока действия договора во внереализационных доходах (п. 6 ст. 250, п. 6 ст. 271 НК РФ, Письмо Минфина от 20.09.2013 N 03-03-06/4/39056).

Признание доходов по депозиту

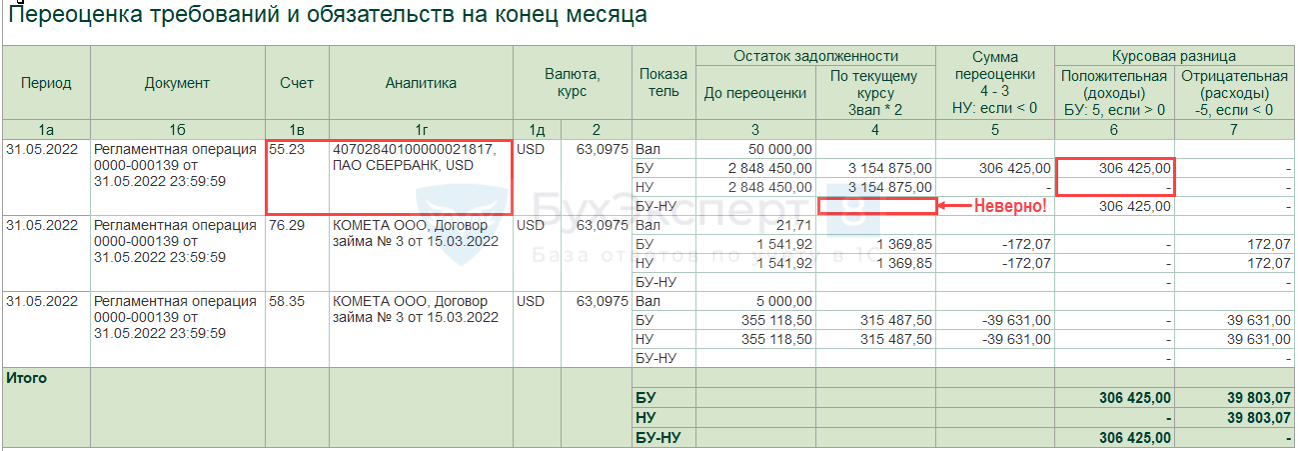

В доходах признаются курсовые разницы от переоценки на сч. 55.23:

- БУ – по курсу ЦБ РФ или по договору на дату (п. 7 ПБУ 3/2006):

- отчетную;

- погашения депозита;

- НУ – как для остальных требований и обязательств в 2022 по курсу ЦБ РФ на дату (пп. 7.1 п. 4 ст. 271 НК РФ):

- отчетную – для отрицательных разниц;

- погашения депозита – для всех разниц.

Признание доходов в 1С

В 1С начисленные проценты отражаются вручную документом Операция, введенная вручную

- на отчетную дату – 31.05, 30.06;

- на дату возникновения обязательства банка по выплате процентов – 24.07.

Курсовые разницы (КР) определяются (переоценка требований) регламентной операцией Переоценка валютных средств:

- на отчетную дату – 31.05, 30.06 – только по отрицательным КР;

- на дату погашения процентов, депозита – 24.07.

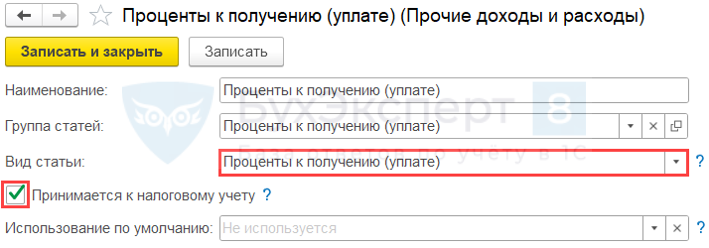

Признание процентов в доходах

Операции – Операции, введенные вручную - Создать

Прочие доходы и расходы

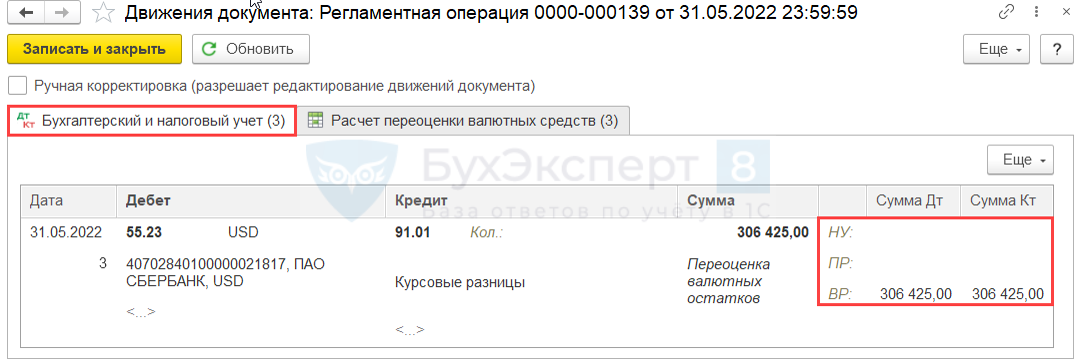

Переоценка валютных средств в мае

Операции – Закрытие месяца

Справка-расчет по переоценке валютных средств

Май

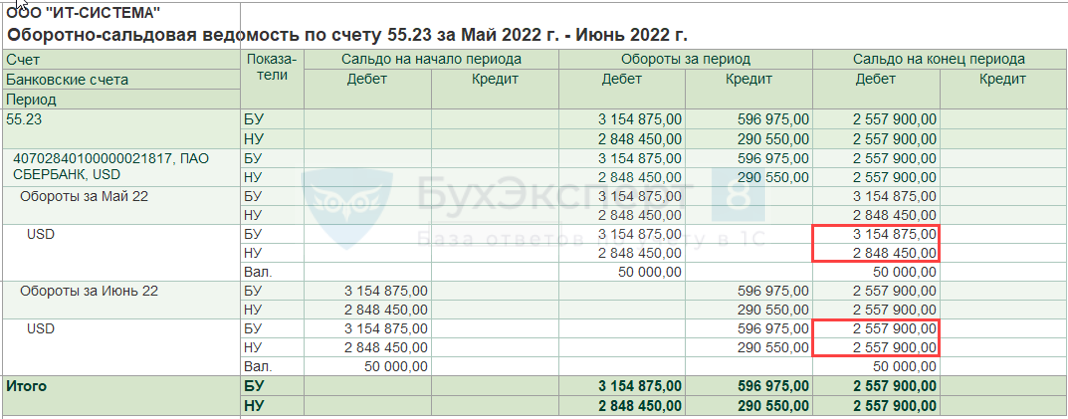

Оборотно-сальдовая ведомость по счету 55.23

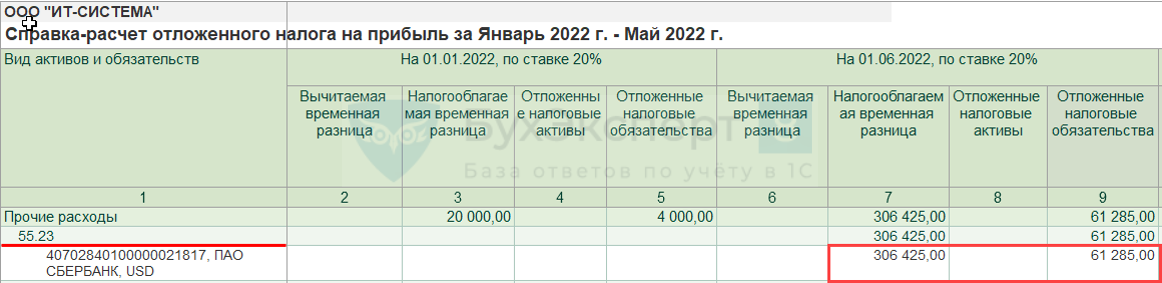

Справка-расчет Отложенный налог на прибыль май

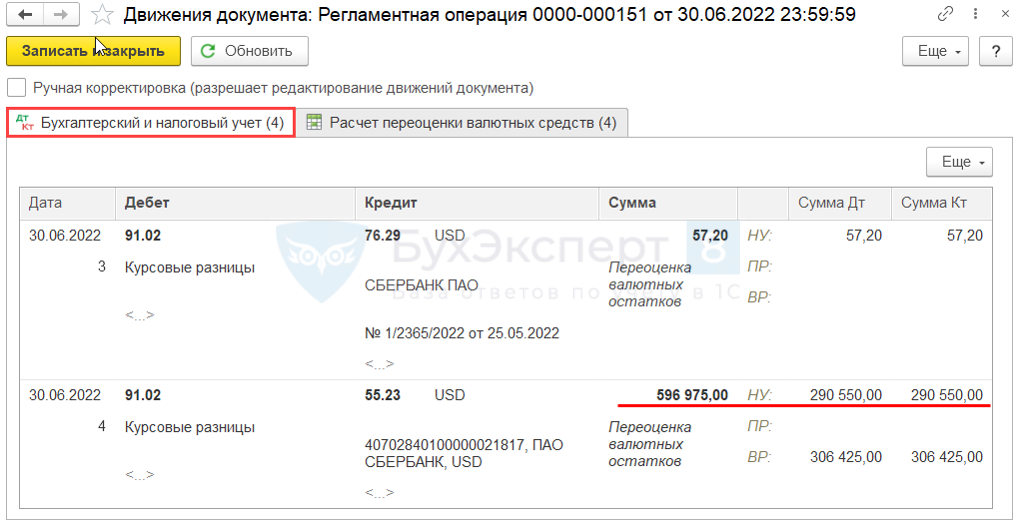

Переоценка валютных средств в июне

Операции – Закрытие месяца

Справка-расчет по переоценке валютных средств

Июнь

Оборотно-сальдовая ведомость по счету 55.23

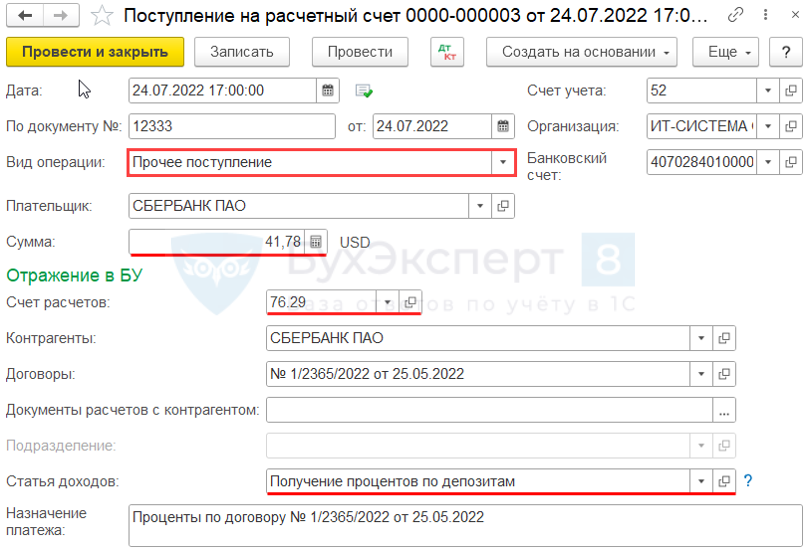

Поступление процентов

Банк и касса – Банковские выписки - Поступление

Поступление на расчетный счет

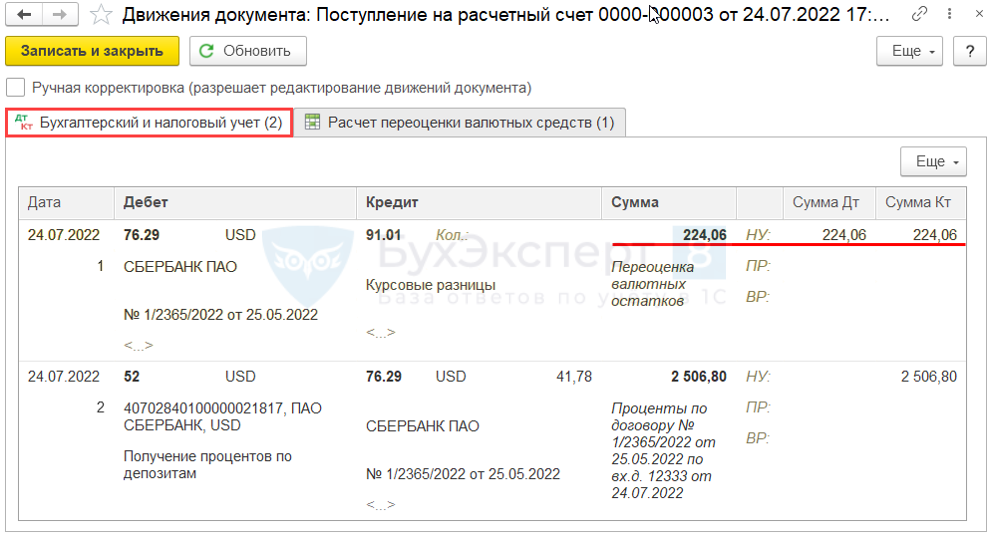

Расчет процентов

Проводки

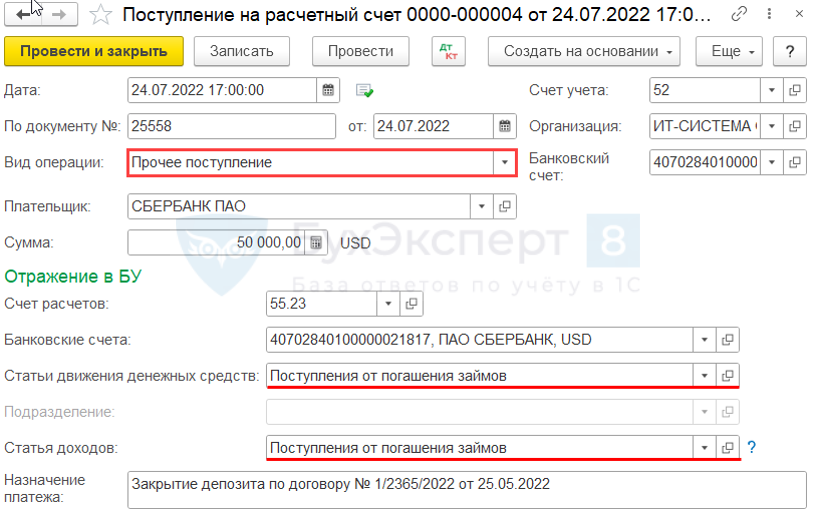

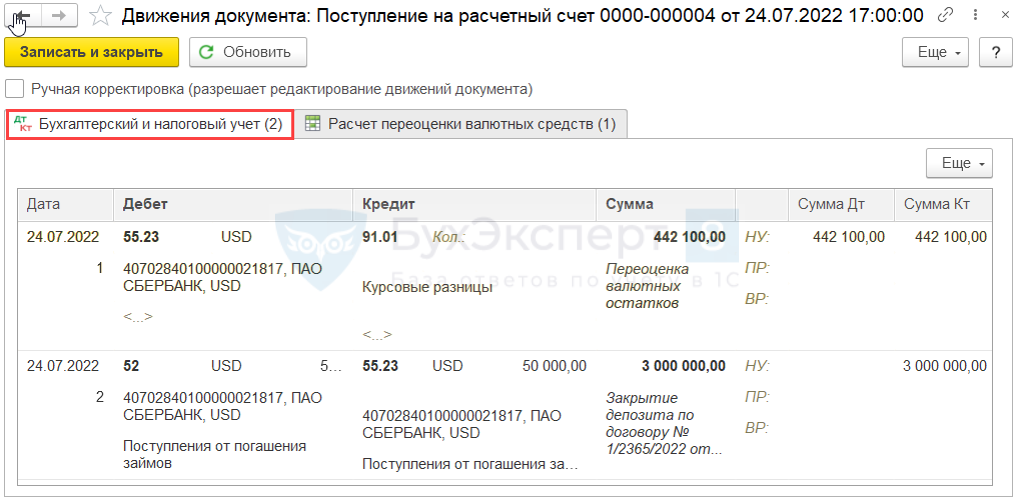

Закрытие депозитного счета

Банк и касса – Банковские выписки - Поступление

Поступление на расчетный счет

Проводки

Проверьте себя

Для доступа к разделу авторизируйтесь на сайте.См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете