Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

С даты начала обязательного применения ФСБУ 14/2022 «Нематериальные активы» прошло два года и уже наработан практический опыт по его применению. Однако вопросы по классификации и признанию НМА по-прежнему возникают.

Из статьи вы узнаете:

- какие активы по ФСБУ 14 называют нематериальными, как их оценивают и отражают в учете

- какие активы называют малоценными НМА и как их учитывать

- что такое краткосрочные НМА и по каким правилам их отражать в учете

Содержание

Определение НМА по ФСБУ 14/2022

Применение ФСБУ 14/2022 по-прежнему вызывает у бухгалтеров много вопросов: кому-то сложно определить период, в течение которого нематериальный актив НМА приносит пользу организации, кто-то путается в краткосрочных и малоценных НМА, а кому-то трудно определиться со счетами учета.

Получите понятные самоучители 2026 по 1С бесплатно:

Нематериальными называют активы организации, не имеющие физической формы, которые невозможно потрогать, переложить на складе с места на место. Их отличительная черта — используются организацией в течение длительного времени (более 12 месяцев) и приносят ей экономические выгоды.

В таблице представлены виды и критерии признания НМА, сгруппированные на основании федерального стандарта 14/2022:

|

Виды НМА |

Критерии признания НМА |

| Исключительные права на результаты интеллектуальной деятельности и средства индивидуализации | Не имеет материально-вещественной формы

Предназначен для использования организацией в ходе обычной деятельности Способен приносить организации экономические выгоды в будущем Срок полезного использования более 12 месяцев Стоимость больше лимита, установленного в организации Может быть отделен от других активов |

| Неисключительные права на лицензионное ПО | |

| Лицензии на отдельные виды деятельности | |

| Успешные НИОКР |

Первичным документом для принятия на учет НМА может быть любой документ, который подтвердит существование актива и права организации на него — акт, протокол испытаний НИОКР, приказ гендиректора и другие.

В Программе 1С предложен следующий вариант деления НМА на виды:

- Произведения науки, литературы и искусства

- Программы ЭВМ

- Базы данных

- Изобретения

- Полезные модели

- Промышленные образцы

- Секреты производства (ноу-хау)

- Селекционные достижения

- Лицензии и разрешения

- Другие НМА

Что такое малоценные и краткосрочные НМА

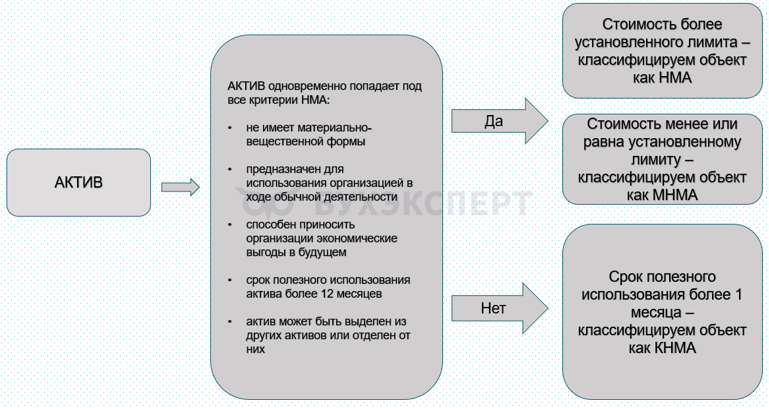

При поступлении актива в организацию важно не только определить вид актива, но и проверить его на соответствие критериям признания НМА. Если актив не соответствует одному из критериев, это не НМА.

Для облегчения классификации НМА разделяют на 3 вида (в ФСБУ 14/2022 не предусмотрена такая классификация):

- НМА — нематериальные активы, соответствующие всем критериям НМА по ФСБУ 14/2022

- МНМА — малоценные нематериальные активы, соответствующие всем критериям НМА, кроме стоимости

- КНМА — краткосрочные нематериальные активы, соответствующие всем критериям НМА, кроме срока полезного использования

Правила для МНМА и КНМА:

- если актив соответствует всем критериям НМА, но его стоимость ниже лимита, установленного в учетной политике организации, его классифицируют как малоценный нематериальный актив (МНМА). Если лимит в организации не установлен, то активы, удовлетворяющие критериям НМА (п. 4 ФСБУ 14), признаются в составе НМА.

- если актив соответствует всем критериям НМА, но срок его полезного использования менее 12 мес., это краткосрочный НМА (КНМА)

Для МНМА организация обязана организовать забалансовый учет (п. 7 ФСБУ 14/2022).

Примеры активов, похожих на НМА, но не признаваемых в таком качестве по нормам ФСБУ 14/2022:

- программа, (например, антивирус или Windows), установленная на компьютер при его покупке и включенная в стоимость компьютера

- доступ к программам через облачный сервис — над таким активом у организации отсутствует контроль (поставщик может отключить от доступа к облачной программе в любой момент)

- страховой полис — не отвечает критериям п. 4 ФСБУ 14/2022, так как не может быть выделен от других активов (в большинстве случаев договор страхования заключается на год)

Список активов, которые не относятся к НМА, приведен в п. 8 ФСБУ 14/2022.

Затруднения при классификации актива в качестве НМА обычно вызывают:

- результаты интеллектуальной деятельности, приобретенные или созданные для продажи в ходе обычной деятельности организации

- средства индивидуализации (фирменные наименования, товарные знаки, знаки обслуживания), созданные собственными силами организации

До вступления в силу ФСБУ 14 такие активы признавались НМА, но теперь к ним не относятся.

Упростить проверку актива на принадлежность к НМА поможет схема:

Для МНМА и КНМА действует порядок:

- затраты на МНМА учитываются в расходах периода приобретения — Дт 90 Кт 08 (60)

- затраты на КНМА рекомендуется (Рекомендация БМЦ N Р-163/2024-КпР):

- учитывать в расходах пропорционально прошедшему и оставшемуся периоду использования

- отражать в балансе по отдельной статье оборотных активов

- если влияние на отчетность несущественно, стоимость КНМА можно учитывать сразу в расходах периода

Оценка НМА и порядок отражения в учете

Объект НМА при признании в учете оценивается по первоначальной стоимости — общей суммы расходов, которые компания произвела в связи с его приобретением или созданием до признания в бухгалтерском учете в качестве НМА.

Сумма таких расходов аккумулируется на счете 08.05 «Приобретение нематериальных активов» и при признании НМА переносится на счет 04 «Нематериальные активы».

После признания НМА оцениваются двумя способами:

- по первоначальной стоимости

- по переоцененной стоимости

Выбранный способ оценки пропишите в учетной политике и применяйте ко всем НМА, входящим в одну группу. Группа НМА объединяет объекты одного вида в зависимости от характера их использования — например, лицензионное и нелицензионное ПО. Классификация необходима, если организация планирует установить для каждой группы разный порядок оценки.

Для учета НМА используют счета:

- 08.05 «Приобретение нематериальных активов»

- 04 «Нематериальные активы»

- 05 «Амортизация нематериальных активов»

Типовые проводки по учету НМА:

| Проводка | Операция НМА |

| Дт 08.05 Кт 60 | Отражены затраты на приобретение НМА |

| Дт 04 Кт 08.05 | Принят к учету НМА |

| Дт 20, 26, 44 Кт 05 | Начислена амортизация по НМА |

Как применять правила бухгалтерского и налогового учета затрат на НИОКР

Кратко о видах НМА по ФСБУ 14/2022

- Актив признается НМА при одновременном выполнении условий, установленных ФСБУ 14/2022:

- не имеет материально-вещественной формы

- предназначен для использования организацией в ходе обычной деятельности

- способен приносить экономические выгоды в будущем

- срок полезного использования более 12 месяцев

- стоимость больше лимита, установленного в организации

- может быть отделен от других активов

- Объект учитывается как малоценный НМА, если СПИ превышает 12 мес., а стоимость ниже лимита, тогда затраты на его приобретение учитываются в текущих расходах

- Актив, отвечающий признакам НМА, СПИ которого равен или менее 12 мес., не признается НМА по ФСБУ 14/2022. Его рекомендовано учитывать и отражать в отчетности по специальным правилам (Рекомендация БМЦ N Р-163/2024-КпР)

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете