Добрый день!

Фирма на УСН (доходы-расходы), «Бухгалтерия предприятия», редакция 3.0 (3.0.146.35).

Подскажите, пожалуйста, может оказаться, что по новым правилам НМА все же должны быть НМА и нужно переквалифицировать какие-то РБП в НМА?

Во вложении ОСВ по счету 97, можете подсказать, что нужно переквалифицировать в НМА???

———————

Подскажите, пожалуйста, в конце этого года буду оплачивать госпошлину на продление товарного знака, который срок его 10 лет, заканчивается в 2025 г.

Сам товарный знак был учтен на счете 76.05 и сумма была распределена на счете 97.21 РБП, как мне его можно переквалифицировать в НМА (какими проводками или каким документом)???

Заранее благодарю!

Получите понятные самоучители 2026 по 1С бесплатно:

Макс

Макс

ВКонтакте

ВКонтакте

Здравствуйте

Анна, разберем каждый объект

Декларация ЕВРОЗЭС — это документ о соответствии выпускаемой продукции требованиям технических регламентов.

• не НМА. Т.к. организация не может ограничить получение другими организациями аналогичных разрешений.

Информационно-консультативные услуги на сайте БухЭксперт 8

• не НМА, т.к. после потери подписки вы теряете доступ. Подписка на БухЭксперт 8 – дебиторская задолженность.

Лицензия Total Mark / коробочное решение «Микропредприятие»

• НМА — ПО, лицензия не ограничена по времени, может использоваться даже при прекращении платежей.

Ключ активации «Web-система СБИС» – 36 мес.

• НМА. Лицензионные права, СПИ > 12 мес.

Электронная система «СБИС, Права использования «Web-система СБИС», Права использования СБИС ЭДО – это ПО, лицензия заключается на 1 год (если я правильно понимаю)

• Тут еще нужно понимать, доступ у вас пропадает, если вы не продляете лицензию. или нет? Если пропадает — то расходы периода. Если нет, программа работает, но нет обновлений — то смотрим на СПИ. Т.к. СПИ – 12 мес., не удовлетворяет пп. «в» п. 4 ФСБУ 14. Поэтому не НМА — расходы периода.

После принятие рекомендации Рекомендация Р-164/2024-КпР «Неисключительные права пользования результатами интеллектуальной деятельности» рекомендуется программы, как услуги отражать в составе дебиторской задолженности. По нашему мнению ПО «Web-система СБИС» относится именно к такому типу прав Чек-лист Учет прав на программное обеспечение с 2024 в 1С

Лицензия АТОЛ. Сервис обновления ПО ККТ

• это обновление ПО, т.к. при обновлении ПО по большей части не возникает модернизация, а именно поддержка ПО, то это расходы периода, а не НМА

«Товарный знак (знак обслуживания) приложение

• надо ответить на вопрос — как ТЗ был создан — приобретен или вы сами осуществляли его создание в т.ч. с помощью подрядных организаций? Если сами — то ТЗ списываем, если приобретали то ТЗ будет относиться к НМА»

На вторую часть вопроса отвечу, как дадите пояснение по способу появления ТЗ у вас

По тем активам, которые вы отнесли к НМА на шаге 2 сравниваем их стоимость со стоимостным лимитом для НМА, утвержденным в УП. Если стоимость НМА меньше лимита, то подлежат списанию при переходе на ФСБУ 14 Дт 84 Кт 04

рекомендую пока не торопиться с переходом, а подождать. Сейчас пока нет официальных разъяснений. Очень много возложено на профессиональное суждение.

Посмотреть наши семинары по ФСБУ 14.

Переход на ФСБУ 14 и основные изменения — учет по-новому с 2024

Практический переход на ФСБУ 14 в 1С. Часть 1

Практика применения ФСБУ 14 и ФСБУ 26 в части НМА в 1С. Часть 2

Практика применения ФСБУ 14 и ФСБУ 26 в части НМА в 1С. Часть 3

Светлана, добрый день!

Благодарю вас за такое расширенный ответ!

Товарный знак был создан нашими силами и был оплачена госпошлина на продление (см. во вложении).

Вы пишите, что если сами — то ТЗ списываем, это значит, что по счету 97.21 он спишется 31.01.2025 г.??? Или мне нужно сделать проводку какую то? В августе месяце этого года, нужно будет подать заявку на продление и заплатить госпошлину, так как мне в дальнейшем поступить? надо переводить будет ТЗ как НМА? Заранее благодарю.

С 2024 ТЗ созданный своими силами (с нуля), в т.ч. с помощью подрядной организации не будет являться НМА (пп. «е» п. 8 ФСБУ 14). Это расходы периода.

У вас он должен был быть учтен до 2024 в составе НМА. Но отражен по счету 97.21.

В 2024 это не НМА, поэтому его нужно списать.

В вашем случае Дт 84.01 Кт 97.21 документом Операция, введенная вручную

Также рекомендуем отражать на забалансовом счете для обеспечения единства и полноты учета аналогичных активов (п. 9 ФСБУ 14).

В БФО как отражалось?

Благодарю вас!

В БФО отражалось по строке 1190 Нематериальные, финансовые и др. внеоборотные активы.

В моем случае ТЗ списать каким числом Дт 84.01 Кт 97.21 документом Операция, введенная вручную и на сумму какая осталась по кредиту счета 97.21? А подскажите пожалуйста, в 2024 г как оформить, когда будет продление, после оплаты госпошлины??? А Также рекомендуете отражать на забалансовом счете, это какой проводкой оформить?

Документ Операция, введенная вручную дата 31.12.2023, поставьте еще флажок межотчетный период

проводка

Дт 84.01 Кт 97.21 на остаточную стоимость ТЗ

Дт НМЦ.04

Операции межотчетного периода в 1С

В 2024 это расходы периода, когда будете продлять единовременно списываете на расходы.

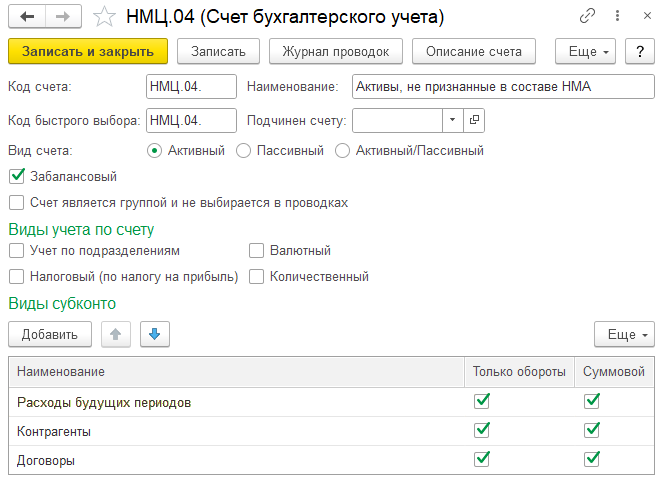

Для забалансового счета мы предлагаем использовать счет НМЦ.04 «Активы, не признанные в составе НМА» в 1С его нет, можно создать вручную.

Из субконто РБП, Контрагенты, Договоры

Если ранее отражали неисключительные права за балансом, то можно его использовать, просто переименовать.

Светлана, я правильно поняла, в 2024 г сумму которую я заплачу по продлению ТЗ сразу можно будет списать на 44 счет? а как долго использовать ТЗ на забалансовом счете НМЦ.04 и какую сумму поставить?

Разве я могу списывать на счет 84 без решения учредителя? и нельзяэти расходы оставить на счете 97 или их можно сразу списать на счет 44?

И еще вопрос:

Лицензия Total Mark и Ключ активации «Web-система СБИС» как их мне перенести с РБП на НМА?

Заранее благодарю и извините, если вам задаю слишком много вопросов.

Да, продление ТЗ вы можете сразу учесть на счете 44.

На забалансовом счете вы ведете контроль наличия и движения средств индивидуализации которые не соответствуют признакам НМА. Поэтому пока вы имеете права на него учитываете на забалансовом учете.

Это не обязательно забалансовый учет. Но пока мы не видем возможности контролировать его по другому в 1С.

Счет 84 вы используете при переходе, он у вас прямо указан (п. 54 ФСБУ 14/2022)

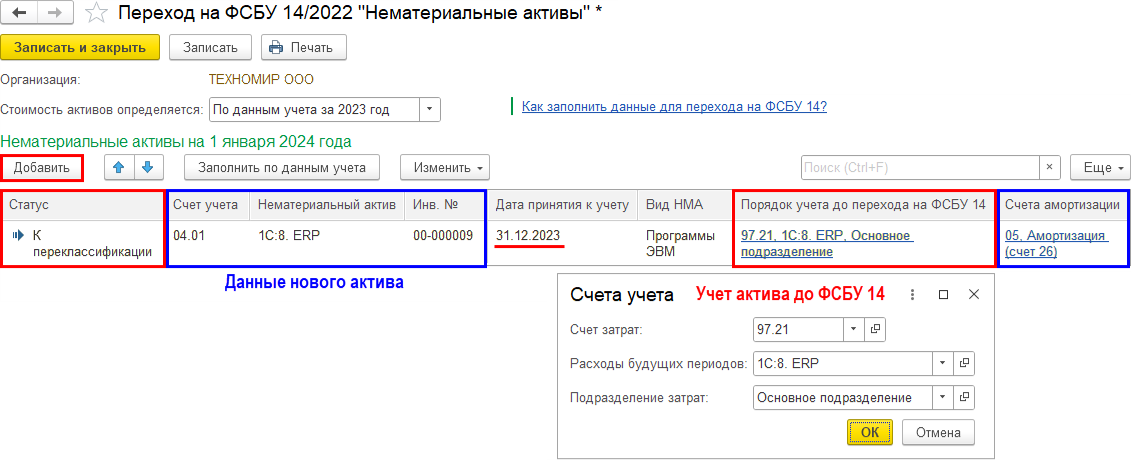

Для перевода РБП в НМА используйте документ Переход на ФСБУ 14 в закрытии месяца за декабрь 2023

По кнопке Добавить добавляете данные нового НМА, РБП, устанавливаете остаток СПИ, остаточная стоимость заполнится автоматически

По услугам Бухэксперт8 дам чуть позже ответ

Ирина, подскажите в какой строке Баланса отражаете затраты на Бухэксперт 8 ?

в строке 1190

Светлана, а как поступить с «Лицензия Total Mark / коробочное решение «Микропредприятие»» у нас она на 1 год до января 2024 г. и мы дальше продлевать не будем, оставить так? в январе должен списаться остаток.

Да, формируется на остаточную стоимость.

С 2024 — это не НМА, т.к. доступ теряется. Срок же у вас 1 год? Тогда не выполняется еще один критерий.

Признавать в расходах сразу.

Дт Счет затрат Кт 60. Пока такие рекомендации, но если что-то изменится, то обязательно напишу.

Ну и рекомендую пока не торопиться с переходом, а подождать. Сейчас пока нет официальных разъяснений. Очень много возложено на профессиональное суждение.

Посмотреть наши семинары по ФСБУ 14.

Переход на ФСБУ 14 и основные изменения — учет по-новому с 2024

Практический переход на ФСБУ 14 в 1С. Часть 1

Практика применения ФСБУ 14 и ФСБУ 26 в части НМА в 1С. Часть 2

Практика применения ФСБУ 14 и ФСБУ 26 в части НМА в 1С. Часть 3

По НМА, которые я написала (отнесла) вам обязательно нужно еще проанализировать лимит.

Если больше лимита, то еще нужно пересмотреть СПИ, поставить тот срок в течение которого планируете использовать НМА.

«Лицензия Total Mark / коробочное решение «Микропредприятие»», если планируете использовать дальше только 1 мес., то СПИ у вас 1 мес. — не соответствует критериям НМА.

Думаю можно списать тогда в межотчетный период в Дт 84.01 Кт 97.21

Светлана, те рекомендации, которые вы написали их проводить через Операция вручную, а чтобы перевести РБП в НМА нужно будет использовать документ «Переход на ФСБУ 14 (см. во вложении), у меня сейчас там заполнилось само две позиции по НМА, два патента, они числяться на счете 04, а для перевода РБП в НМА, нужно просто сюда в этот документ добавлять те позиции РБП, например в моем случае это будет: Ключ активации, Электронная система СБИС,??? Я правильно поняла? Извините, что много вопросов задаю))))

Да, то что на счете 04.01 заполнится автоматически. Также попадут Дт 04.02, 08.08 и 08.05, если есть.

То что на счете 97.21 и нужно перенести в НМА нужно добавить вручную по кнопке Добавить.

Подскажите лимит устанавливать будете?

По двум активам на счете 04.01

их тоже нужно проанализировать, соответствуют ли они лимиту. При необходимости пересмотреть элементы амортизации.

А лимит нужно устанавливать в УП? это же обязательно? Обычно какая сумма для лимита берется 100 000 руб?

Исключительно устанавливается в Учетной политике. Не обязательно!

например можно составить так:

Пример учетной политики для организации, имеющей право на упрощенные способы учета, (УСН 15 %) на 2024 год

В НУ — 100 000 руб. В БУ если не установите и неисключительные права в 2 000 сроком более года нужно учитывать в НМА.

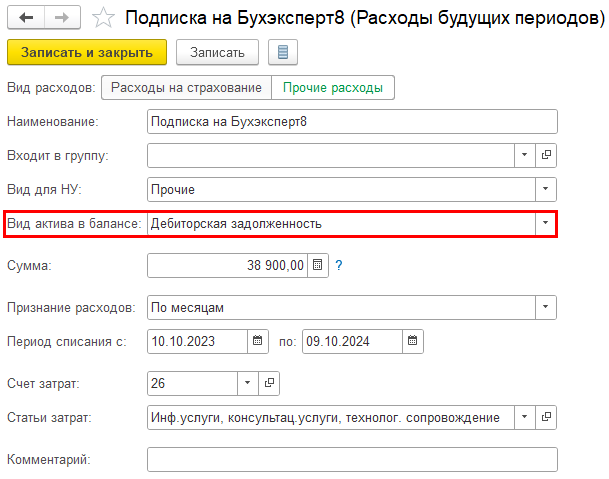

Ирина, по поводу услуг БухЭксперт8

Все же склоняемся, что это так и остается дебиторская задолженность.

В 2024 — Как учитывать информационно-консультационные услуги БухЭксперт8?

Как учесть длящиеся услуги по подписке в 1С?

Оформляем через счет 97.21, но это будет не РБП, а просто технический маневр.

Обязательно в Вид актива в балансе укажите Дебиторская задолженность.

Поменяйте Вид актива в балансе, на прошлые периоды это не повлияет, у вас же этот элемент только в текущем году использовался?

Светлана, большое спасибо, за развернутые ответы.

А если в УП Лимит В БУ тоже установлен в размере 100 тыс. руб., то неисключительные права в 2 000 сроком более года НЕ нужно будет учитывать в НМА? Заранее благодарю.

Да, все что ниже лимита (100 тыс) списать на расходы (п. 7 ФСБУ 14).

если учитывались на счете 97.21 — то операцией вручную,

Обратите внимание на проводку:

Дт НМЦ.04 — это временный вариант до автоматизации 1С п. 7 ФСБУ 14 — можно подождать, а можно не учитывать подобным способом

Кт 014 — раньше неисключительные права учитывали за балансом, если учитывали, то можно списать на новый субсчет или оставить на нем же, тогда проводка не нужна.

а если на счете 04.01, то в документе Переход на ФСБУ 14

пример тут — Переход на ФСБУ 14, Товарный знак, изготовленный собственными силами в 1С .

Спасибо, Светлана. А почему суммы разные в документе Операция вручную, когда ставится на забалансовый счет? Или это ошибка, если нет то сумму надо брать изначальную или остаточную?

На забалансе стояла первоначальная стоимость поэтому со счета 014 и списываем ее.

В проводке Дт 84.01 Кт 97.21 списывается остаточная.

На счете НМЦ.04 можно учитывать сумму или просто количество, а можно и то и то.

Еще раз повторю, это временный вариант.

Светлана, все сделала по вашей рекомендации, спасибо вам большое за доступные разъяснения!

Анна, дополню свой ответ:

Ни в ФСБУ 14, ни в ФСБУ 26 конкретно не указан порядок учета затрат на неисключительные права, которые учитывались на счете 97.21 и чей СПИ < = 12 месяцев (не выполняются критерии НМА по пп "в" п. 4 ФСБУ 14). По нашему мнению, если «бывший» РБП не относится к НМА по какому-либо критерию (п.4 ФСБУ 14), в том числе по сроку действия, то он

Мы основываемся на:

Данный вопрос пока остается открытым, мы выразили свое субъективное мнение и ждем дальнейших разъяснений от регуляторов по поводу учета таких объектов. Вы можете применить свое профессиональное суждение и продолжать учитывать объекты, которые нельзя отнести к РБП и к НМА на счете 97 с ежемесячным равномерным списанием в расходы БУ, главное, чтобы в балансе остаток отражался не как РБП, а как Оборотные активы. В НУ изменений никаких – объекты продолжают учитывать на счете 97.

Это не касается, того где СПИ > 12 мес. и лимит меньше установленного в УП.

Те, мы списываем Дт 84 Кт 97.21

Благодарю вас, Светлана!