Добрый день, была выездная проверка ФСС за 3 года. По результатам проверки выявлены излишне уплаченные ФСС и работодателем работнику суммы по больничному листу. Выявленная сумма была уплачена нами в ФСС, штрафы и пени, соответственно. Но теперь на сумму излишне перечисленную работнику нужно начислить страховые взносы, удержать НДФЛ и сделать соответствующие поправки в отчетность и регистры в 1С. Скажите, пожалуйста, как это правильно сделать?

Главная страница » Индивидуальные консультации » Вопросы 1С Бухгалтерия » Начисления и корректировки по результатам проверки в связи с излишней выплатой по больничному листу в 1С

Макс

Макс

ВКонтакте

ВКонтакте

Все комментарии (3)

Комментарии закрыты.

Похожие вопросы

- Возмещение пособия ФСС при пилотном проекте В нашем регионе пилотный проект по больничным листам, б/л выплачивает ФСС. Передали по ТКС данные по больничному листу, а также…

- Возврат пособия по временной нетрудоспособности от сотрудника, учет расчетов и НДФЛ в 1С Добрый день! При подсчете стажа сотрудника нашей организации для расчета пособия по временной нетрудоспособности была допущена ошибка, в результате чего…

- Излишне понесенные расходы на выплату страхового обеспечения по больничному листу в 1С Организация применяет режим налогообложения УСН- доходы. По результатам выездной проверки ФСС организация возвратила излишне понесенные расходы на выплату страхового обеспечения…

- Заработная плата сотруднику 65+ за период нерабочих дней апрель-июнь 2020 Добрый день. По сотруднику 65+, который находится на карантине, был отправлен Реестр в ФСС за период с 6-19 апреля, 20-30…

Статьи по этой теме

- Как взыскать с работника переплату по пособию: объясняет Соцстрах Источник: телеграм-канал ФСС Информация для: работодателей и работников ФСС рассказал, в каких случаях компания может взыскать со своего сотрудника излишне…

- Обзор законодательства по зарплате за 05.09–09.09.2022 С 27 августа — новые правила трудоустройства граждан ДНР, ЛНР, Украины С 27.08.2022 действуют временные правила трудоустройства иностранных работников. Граждане…

- НДФЛ-вычеты сотрудникам предоставляйте с начала года С 2022 года меняются правила предоставления вычетов по НДФЛ: теперь работник должен получить его с начала года, в котором он…

- Соцстрах разработал правила ЭДО с работодателями ФСС опубликовал проект приказа об утверждении порядка обмена электронными документами с работодателями (ID 01/02/12-21/00123108). Сейчас он проходит общественное обсуждение. Новый…

Добрый день! Уточните, пожалуйста, за какой год будет корректировка? Т.е. уже после перехода на прямые выплаты.

Предположим, что за счет работодателя мы начислили 2000, за счет ФСС 1000. По результатам проверки выяснилось, что должны были начислить 1 200 и 500. В этом случае 800 руб и 500 должны обложиться страховыми взносами. Сумма НДФЛ у нас измениться не должна, т.к. облагаемая база здесь у нас не изменилась.

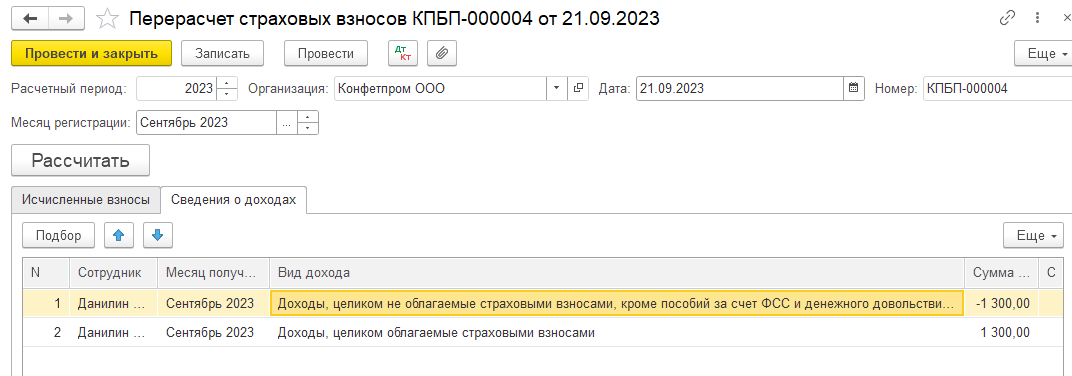

Я бы с помощью документа «Перерасчет страховых взносов» (раздел Зарплата и кадры — Страховые взносы) провела корректировку (в примере 2023, т.к. я не знаю в каком периоде был больничный, поэтому пример проведен текущим периодом):

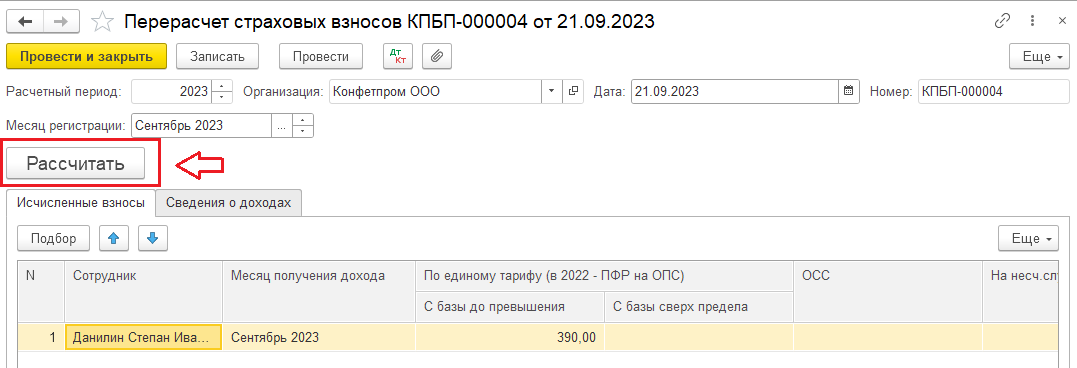

Далее по кнопке «Рассчитать» программа рассчитает страховые взносы:

Период корректировки 2020г. , учет в 1с 8,3 бухгалтерия предприятия. Нужно ли сдавать уточненки по РСВ? в связи с тем что работнику излишне были перечислены суммы от фсс и организации, это наверное является его доходом и облагается 13%? опять же нужно ли отражать как невозможные к удержанию при сдаче годовой отчетности по ндфл?

Добрый день! Корректировочные РСВ за 2020 год необходимо подавать, если в результате перерасчета изменились суммы в разделе 3 (в данном случае уменьшились суммы по больничному).

Насчет НДФЛ: на мой взгляд, здесь как такового дохода не возникает, т.к. изначально сумма больничного, даже излишне начисленного, облагалась НДФЛ в полном объеме.