ООО «Логистик-Центр» расположено в районах Крайнего севера и оплачивает проезд сотрудникам в пределах территории Российской Федерации к месту ежегодного оплачиваемого отпуска и обратно, а также провоз багажа (ч. 1 ст. 287, ч. 1 ст. 325 ТК РФ. Сотрудник организации ООО «Логистик-Центр», предоставляет в бухгалтерию отчет о произведенных расходах на проезд к месту отдыха и обратно, а также провоз багажа с приложением подлинников проездных и перевозочных документов (авиабилеты, подтверждающие перелет к месту проведения отпуска и обратно, квитанции на провоз багажа). Размер, условия и порядок компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно закреплены в Положениях организации.

Необходимо начислить компенсацию расходов на оплату стоимости проезда и провоза багажа к месту отдыха и обратно.

Как это сделать в 1С БП КОРП и в 1С ЗУП? Какие бухгалтерские проводки при это формируются?

Макс

Макс

ВКонтакте

ВКонтакте

Добрый день! Согласно ст 217 НК РФ доходы не подлежащие налогообложению:

Согласно ст. 422 НК РФ суммы не подлежащие обложению страховыми взносами:

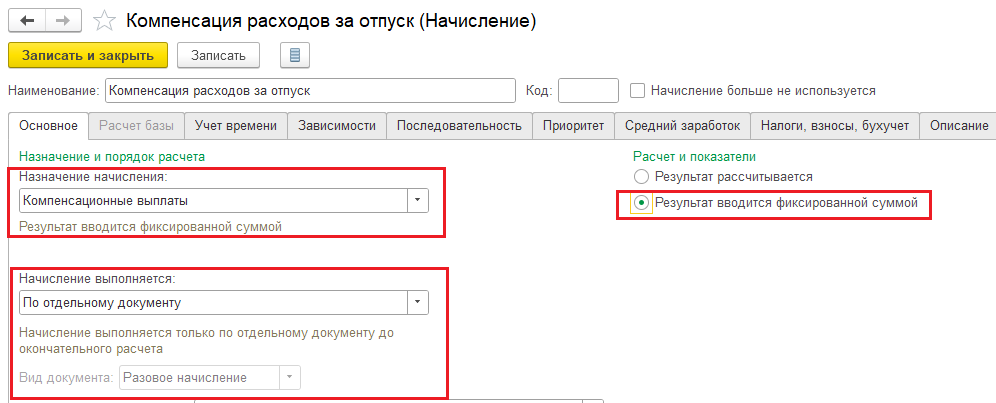

В ЗУП нам необходимо создать новое начисление в разделе Настройка — Начисления:

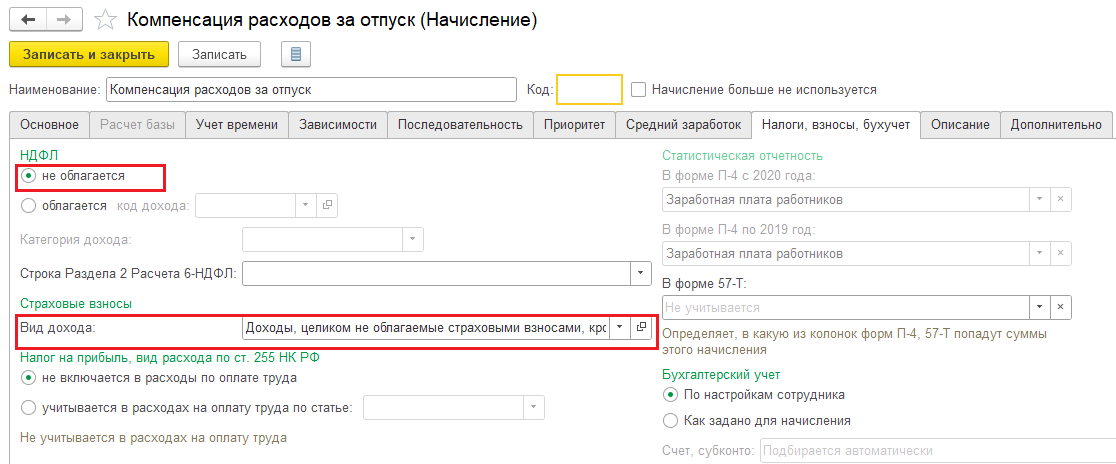

Указываем, что они не облагается НДФЛ и страховыми взносами (вид дохода «Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих», чтобы начисление попало в РСВ):

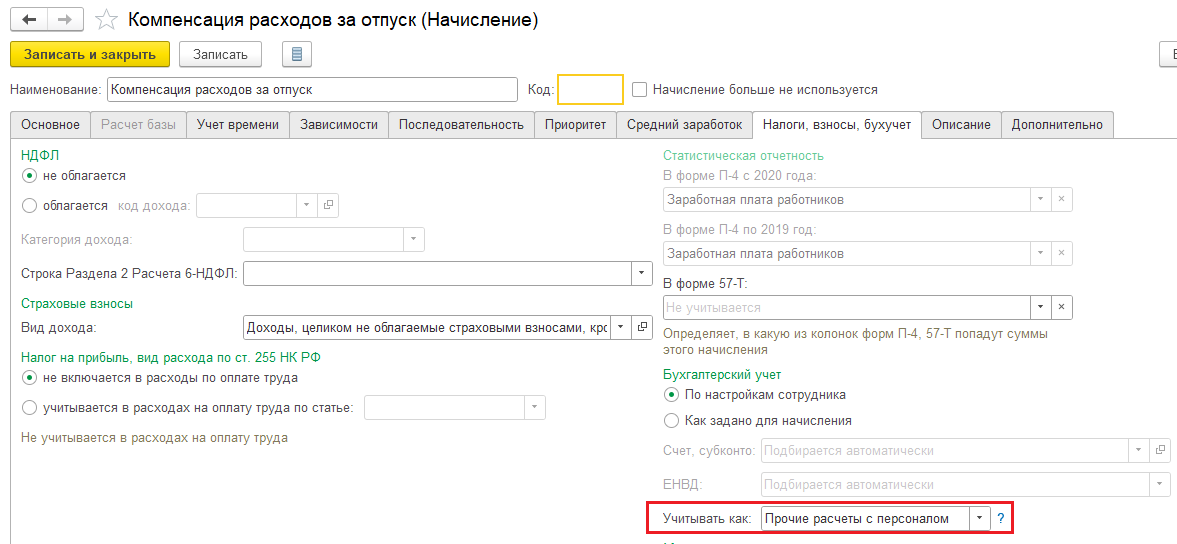

Если в учетной политике и ЛНА не прописано иное, например 70 счет для данного начисления, то указываем 73:

В Бухгалтерию начисление перегрузится с проводкой дт затратный счет — кт 73.03. Выплата будет дт 51-кт 73.03.