Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Заполнение формы N 1-предприятие может вызвать затруднения: где взять данные, как сверить с другими отчетами, чтобы документ получился достоверным. В статье дали подробную инструкцию по всем 9 разделам формы, привели примеры и подсветили типичные ошибки.

Содержание

- Общие сведения о форме

- Кто обязан сдавать отчет

- Сроки предоставления отчета

- Структура формы

- Титульный лист

- Раздел 1. Общие сведения о юридическом лице

- Раздел 2. Распределение уставного капитала

- Раздел 3. Взносы иностранных лиц и физлиц в уставный капитал (фонд) по странам-партнерам

- Раздел 4. Организационная структура юридического лица

- Раздел 5. Сведения о производстве и отгрузке товаров, работ и услуг

- Раздел 6. Расходы на производство и продажу

- Типичные ошибки в Разделе 6

- Раздел 7. Расходы по оплате отдельных видов работ и услуг сторонних организаций (расшифровка стр. 657)

- Раздел 8. Сведения по фактическим видам деятельности

- Раздел 9. Головное и обособленные подразделения

- Межформенный контроль

- Заполнение формы в программе 1С: Бухгалтерия

- Приложение ТЗВ

- Штрафы за непредоставление отчета

- Кратко о форме N 1-предприятие

Общие сведения о форме

Форма федерального статистического наблюдения N 1‑предприятие «Основные сведения о деятельности организации» — годовой отчет в Росстат с ключевыми показателями работы юрлица: выручка, затраты, структура активов, численность персонала и виды деятельности.

Получите понятные самоучители 2026 по 1С бесплатно:

Действующая форма и Указания по заполнению утверждены Приказом Росстата от 22.07.2025 N 349.

Кто обязан сдавать отчет

Сдавайте отчет, если организация относится к крупным или средним и не входит в льготные категории. Система налогообложения не важна.

Сдавайте отчет, если НКО ведет деятельность и получает доход от реализации товаров, работ, услуг сторонним лицам.

Не сдавайте отчет, если организация относится к субъектам малого предпринимательства по данным реестра МСП, к банкам и другим финорганизациям, к бюджетным учреждениям и иным организациям из перечня Росстата. Перечень можно посмотреть в Указаниях Росстата.

Сроки предоставления отчета

По итогам работы за год форму N 1‑предприятие необходимо подать в территориальный орган Росстата по месту регистрации организации. Срок — с 1 марта по 1 апреля.

Сформируйте отчет по юридическому лицу в целом с учетом всех филиалов и обособленных подразделений. Направьте его в электронном виде с квалифицированной ЭП через личный кабинет Росстата или оператора ЭДО.

Структура формы

Форма состоит из 9 разделов, которые условно делятся на две группы:

|

Группа |

Разделы |

Содержание |

| Общие сведения о компании |

1, 2, 3, 4, 8, 9 |

Регистрация, уставный капитал, структура, виды деятельности |

| Доходы и расходы |

5, 6, 7 |

Обороты, отгрузка, затраты на производство и продажу |

Все стоимостные показатели заполняются в тысячах рублей (без копеек).

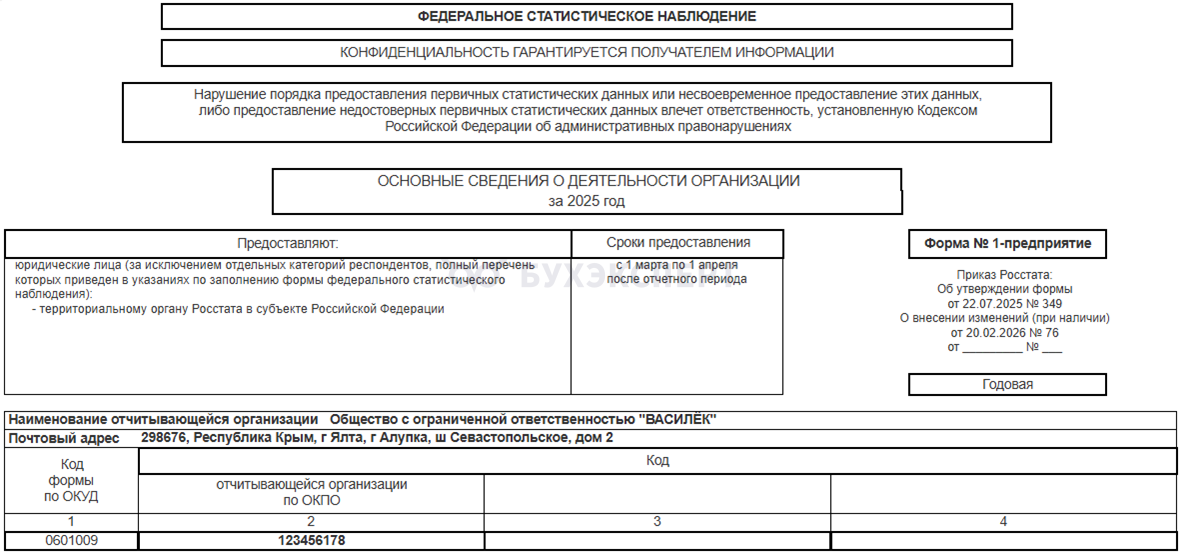

Титульный лист

Заполните общие сведения об организации: полное наименование, адрес, ИНН, ОКПО. Укажите отчетный год, за который подаются сведения:

Раздел 1. Общие сведения о юридическом лице

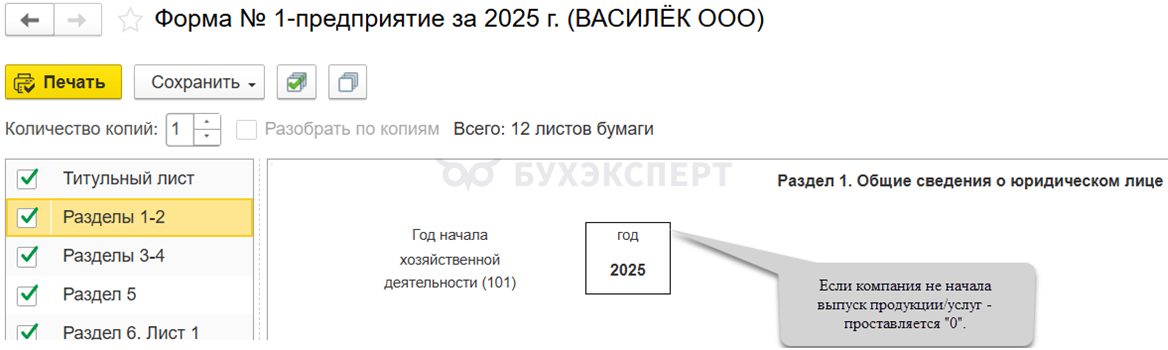

Зафиксируйте даты начала деятельности организации. По стр. 101 указывается год начала выпуска товаров (продукции) и/или оказания услуг. Если вновь созданная организация не начала хозяйственную деятельность, в этой строке проставляется «0».

ООО «Альфа» зарегистрировано 15.03.2025, но первый договор выполнило только в декабре 2025 года. В строке 101 указываем «2025». Если бы компания не начала выпуск продукции/услуг — проставили бы «0»:

Раздел 2. Распределение уставного капитала

Хозяйственные общества указывают:

- по стр. 201 — общий объем уставного (складочного) капитала на конец года

- по стр. 202–210 — распределение по категориям владельцев (государственная, муниципальная, частная, иностранная собственность и др.)

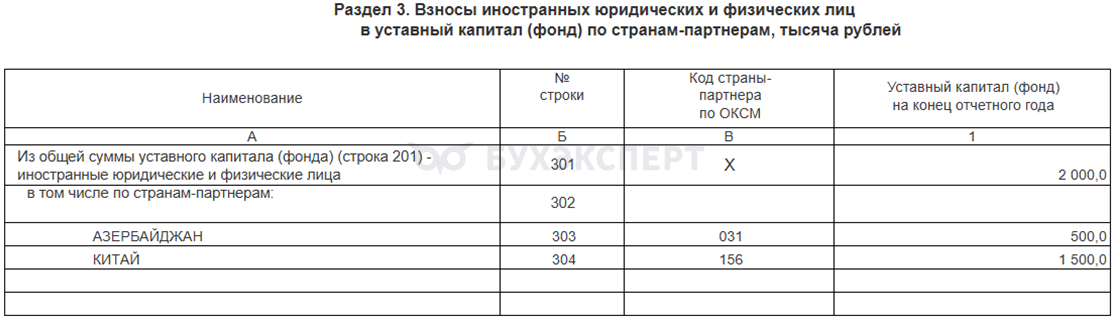

- по стр. 211 — наличие иностранного участия (при положительном ответе заполняется Раздел 3)

У ООО «Бета» уставный капитал — 10 000 тыс. руб., из них 8 000 тыс. руб. принадлежит российским физическим лицам (стр. 209), 2 000 тыс. руб. — иностранным компаниям (стр. 211 = «1»).

Далее заполняется Раздел 3, стр. 301 = 2 000, стр. 302 — название страны-партнера:

Раздел 3. Взносы иностранных лиц и физлиц в уставный капитал (фонд) по странам-партнерам

Заполняется только при наличии иностранного капитала (стр. 211 = «1»):

- стр. 301 — общая сумма вкладов иностранных юридических и физических лиц

- стр. 302 — детализация по каждой стране-партнеру

Раздел 4. Организационная структура юридического лица

- графа 1 стр. 401 — общее количество территориально обособленных подразделений (включая головное). Если подразделений нет — ставится «1»

- графа 1 стр. 402 — количество подразделений в других субъектах РФ

- стр. 403 — количество дочерних обществ

Количество подразделений в стр. 401 должно совпадать с количеством подразделений, перечисленных в Разделе 9. При стр. 401 = 1, Раздел 9 не заполняется:

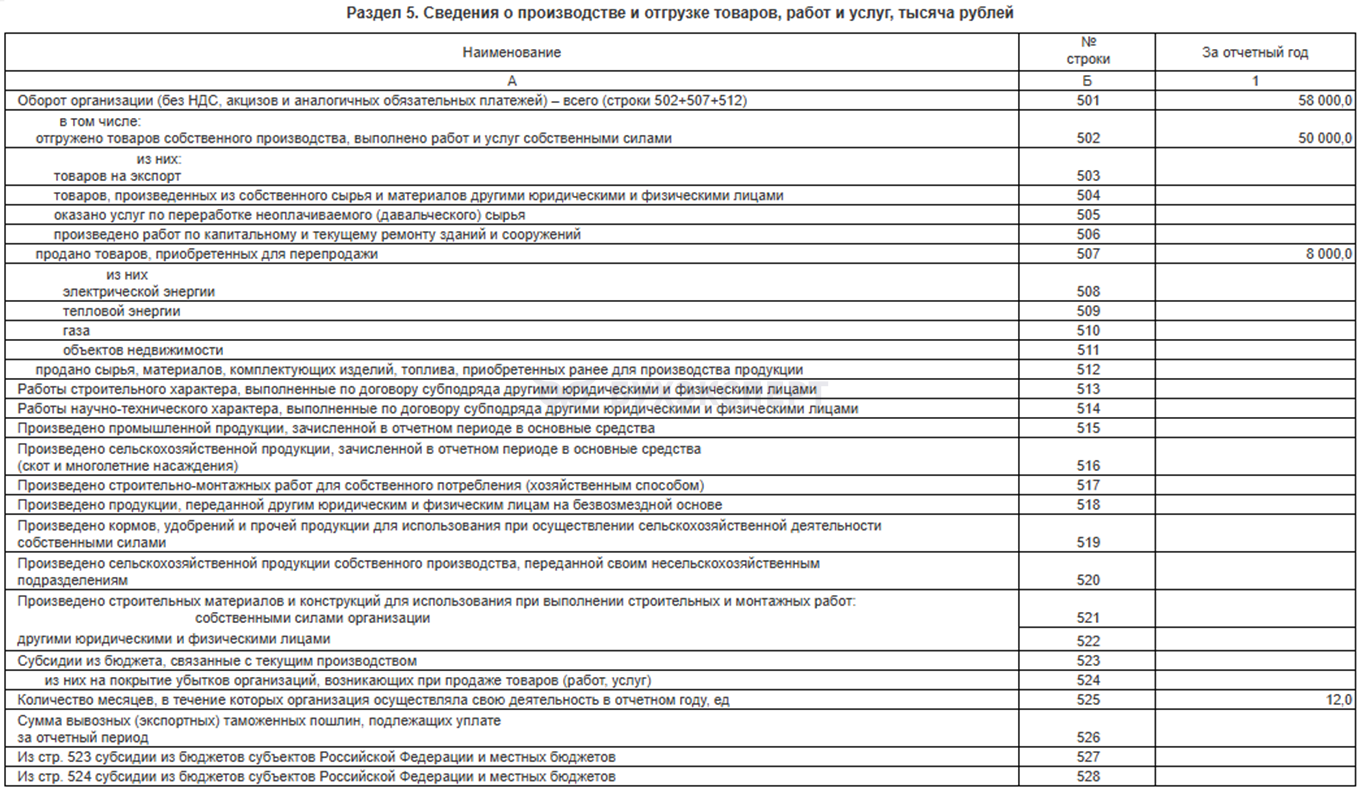

Раздел 5. Сведения о производстве и отгрузке товаров, работ и услуг

Один из наиболее объемных разделов. Данные заполняются в целом по юридическому лицу, суммарно по всем видам деятельности на основе данных бухучета:

|

Строка |

Содержание |

Примечание |

|

501 |

Оборот организации (без НДС, акцизов) |

стр. 502 + стр. 507 + стр. 512 |

|

502 |

Отгружено товаров, работ, услуг собственного производства |

Кредит счета 90 по собственной продукции |

| 503 |

Из стр. 502 — экспорт товаров |

Без экспорта услуг |

|

504 |

Из стр. 502 — товары из давальческого сырья |

Произведены третьими лицами из сырья организации |

|

505 |

Из стр. 502 — выручка от переработки давальческого сырья |

— |

|

506 |

Из стр. 502 — ремонтные работы |

Капитальный и текущий ремонт зданий/сооружений |

|

507 |

Продано товаров для перепродажи |

Счет 41 «Товары» |

|

512 |

Продано МПЗ, купленных для производства |

Материалы, топливо, проданные без переработки |

|

513 |

Субподрядные строительные работы |

Заполняется генподрядчиком |

|

514 |

Субподрядные научно-технические работы |

— |

|

515–516 |

Продукция, зачисленная в ОС |

Промышленная (стр. 515) / сельскохозяйственная (стр. 516) |

|

517 |

СМР для собственного потребления |

Хозяйственный способ |

|

518 |

Продукция, переданная безвозмездно |

— |

|

523–524, 527–528 |

Субсидии из бюджетов |

Федеральные (стр. 523–стр. 524) и региональные/местные (стр.527–стр. 528) |

|

525 |

Количество месяцев коммерческой деятельности |

При неработающей организации — «0» |

|

526 |

Экспортные таможенные пошлины |

— |

ООО «Гамма» за 2025 год оказало строительных услуг на 50 000 тыс. руб. (стр. 502) и продало покупных стройматериалов на 8 000 тыс. руб. (стр. 507).

Оборот (стр. 501) = 50 000 + 8 000 = 58 000 тыс. руб.:

Что не отражается в стр. 502:

- стоимость проданных товаров несобственного производства (стр. 507)

- продукция для внутрихозяйственного потребления

- доходы от продажи основных средств, ценных бумаг, нематериальных активов

- целевые поступления НКО (членские взносы, пожертвования)

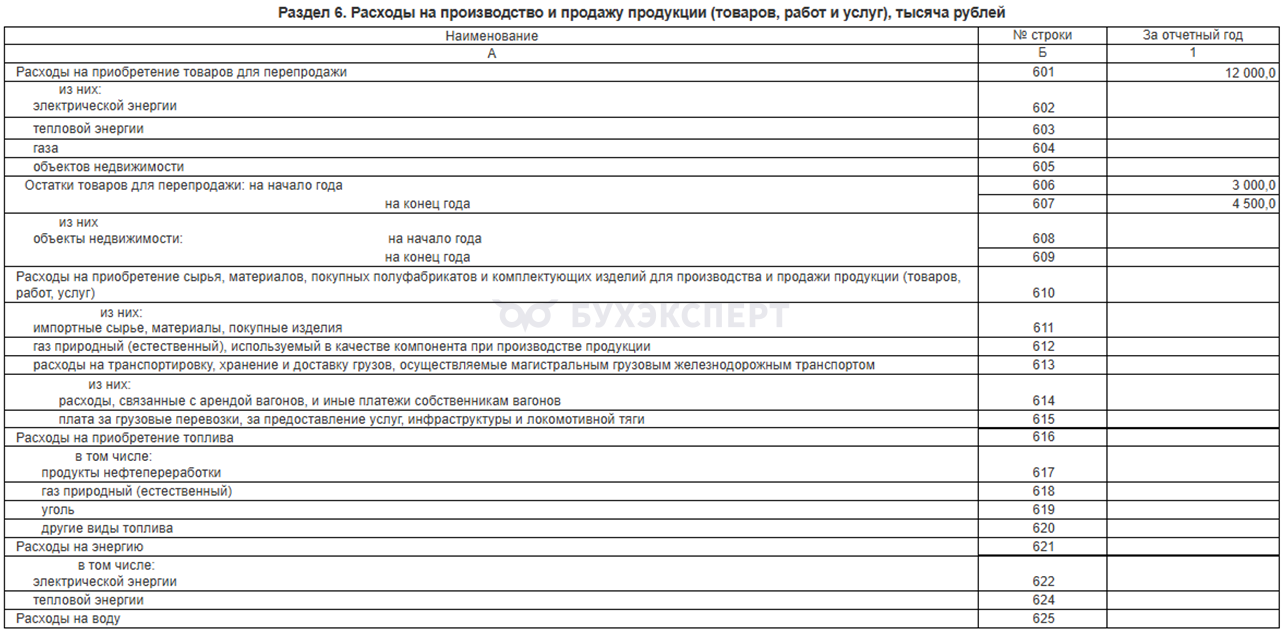

Раздел 6. Расходы на производство и продажу

Раздел содержит детализацию данных о затратах.

Основные группы расходов:

|

Строки |

Категория расходов |

|

601–609 |

Закупка товаров для перепродажи и их остатки |

|

610–615 |

Сырье, материалы, полуфабрикаты, комплектующие |

|

616–625 |

Топливо, энергия, вода |

|

626 |

Рекультивация земель |

|

633–636 |

Оплата труда |

|

637–638 |

Амортизация ОС и НМА |

|

639–645 |

Аренда |

|

646–650 |

Страховые взносы (СФР, ФФОМС) |

|

651–655 |

Налоги и сборы, включаемые в себестоимость |

|

656 |

Договоры купли-продажи лесных насаждений |

|

657 |

Оплата работ/услуг сторонних фирм (расшифровка в Разделе 7) |

|

658 |

Прочие расходы |

|

659 |

Итого затрат на производство и продажу |

|

660 |

Давальческое сырье заказчиков |

|

661 |

МПЗ, переданные на переработку |

|

662–669 |

Остатки ГП и НЗП (начало/конец года) |

|

670 |

НДС, начисленный от покупателей (Дт субсчета 90-3) |

Типичные ошибки в Разделе 6

Подсветили строки, в которых бухгалтеры ошибаются чаще всего:

- показатели указаны в рублях вместо тысяч рублей — все значения только в тыс. руб.

- стр. 601: отражается оборот по дебету счета 41 (стоимость оприходованных товаров для перепродажи), но не кредитовый оборот этого счета

- стр. 610: оборот по дебету счетов 10, 11, 15, 16 — стоимость приобретенных на стороне материалов. Если товары с дебета счета 41 переведены на дебет счета 10 и далее в производство, они отражаются по стр. 610, а не по стр. 601

- стр. 621 и стр. 625: расходы на воду отражаются по стр. 625, а не по стр. 621 (энергия)

- стр. 651: включаются только земельный, водный, транспортный налог, НДПИ и аналогичные. Не включаются: налог на прибыль, НДС, страховые взносы, УСН

- стр. 670: отражается НДС начисленный к получению от покупателей (Дт 90-3), а не подлежащий уплате в бюджет

Организация за год закупила товаров для перепродажи на 12 000 тыс. руб. (Дт 41 Кт 60). Остаток на начало года — 3 000 тыс. руб. (стр. 606), на конец — 4 500 тыс. руб. (стр. 607).

Контроль:

- Кредитовый оборот счета 41 = стр. 601 + стр. 606 − стр. 607 = 12 000 + 3 000 − 4 500 = 10 500 тыс. руб.:

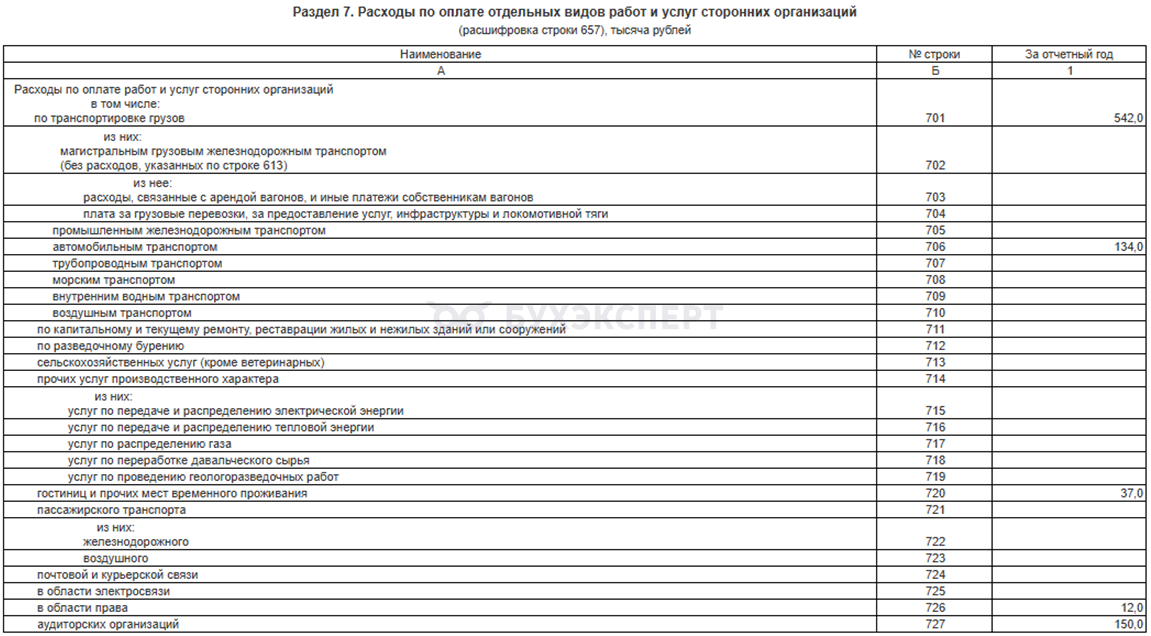

Раздел 7. Расходы по оплате отдельных видов работ и услуг сторонних организаций (расшифровка стр. 657)

Раздел 7 детализирует показатель стр. 657 из Раздела 6. Включает стр. 701–737 с распределением расходов по видам:

|

Строки |

Категория |

|

701–710 |

Транспортные услуги (ж/д, авто, авиа, водный и пр.) |

|

711–714 |

Ремонт, буровые работы, с/х услуги, прочие производственные |

|

715–719 |

Передача энергии, газа, воды |

|

720 |

Гостиничные услуги |

|

721–723 |

Транспортные расходы на командировки (авиа, ж/д, прочие) |

|

724–725 |

Услуги связи |

|

726 |

Юридические услуги |

|

727 |

Аудиторские услуги |

|

729 |

Реклама |

|

730 |

Услуги по найму рабочей силы и подбору персонала |

|

732 |

Услуги охраны |

|

737 |

Прочие непроизводственные услуги |

Расходы на командировки надо разделять. Оплата гостиницы — стр. 720, транспорт — стр. 721–723, суточные и оформление виз/паспортов — стр. 650 (в Разделе 6):

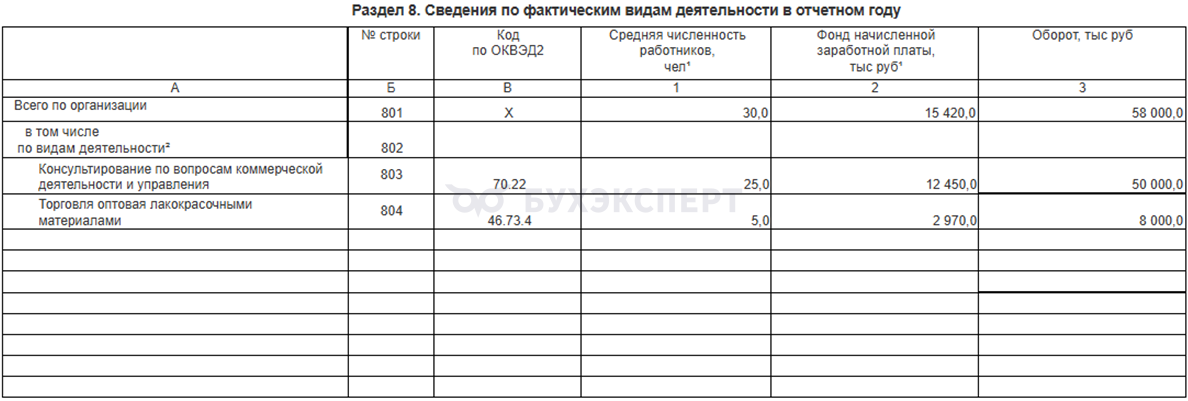

Раздел 8. Сведения по фактическим видам деятельности

В разделе отражаются основные показатели деятельности организации в разрезе отдельных видов экономической деятельности, выделенных по коду ОКВЭД:

- среднесписочная численность работников

- фонд начисленной заработной платы

- выручка (оборот) за отчетный и предыдущий годы

При заполнении граф 1 и 2 раздела руководствуйтесь Указаниями по заполнению формы федерального статистического наблюдения N П-4 «Сведения о численности и заработной плате работников».

Определяйте среднюю численность работников по графе 1 по правилам формы П-4. Включайте в показатель списочных работников, внешних совместителей и работников по гражданско-правовым договорам. Сложите помесячные данные за отчетный год и разделите сумму на 12.

Пример 1

Организация начала деятельность в декабре. Средняя численность за декабрь — 72 человека. Средняя за год = (0 × 11 + 72) / 12 = 6 чел.

Пример 2

В организации средняя численность списочного состава за каждый месяц года составила: январь — 48 чел., февраль — 50 чел., март — 49 чел., апрель — 51 чел., май — 52 чел., июнь — 50 чел., июль — 49 чел., август — 48 чел., сентябрь — 50 чел., октябрь — 51 чел., ноябрь — 52 чел., декабрь — 53 чел.

Средняя численность внешних совместителей по месяцам — соответственно: 1; 1; 1; 1; 2; 2; 2; 2; 2; 2; 2; 2 чел., работников по гражданско‐правовым договорам — 0; 0; 1; 1; 1; 1; 1; 1; 1; 1; 1; 1 чел.

Тогда средняя численность работников за год определяется как сумма средней численности работников за месяц по всем категориям, поделенная на 12:

((48+…+53)+(1+…+2)+(0+…+1)) ÷ 12 = 52,3 чел. (округляется до целого значения).

В графе 2 раздела 8 показывают фонд начисленной заработной платы работников по каждому виду экономической деятельности.

В показатель включают все суммы начисленной оплаты труда работников, указанных в графе 1 (штатных сотрудников, внешних совместителей, исполнителей по ГПД, если их вознаграждения относятся к фонду оплаты труда).

В графе 3 раздела 8 указывают оборот (выручку) организации за отчетный год без учета НДС, акцизов и иных аналогичных обязательных платежей.

По стр. 801 в графе 3 отражают общий оборот по организации в целом за отчетный год. По стр. 802 в графе 3 приводят распределение указанного оборота по видам экономической деятельности, при этом сумма значений по всем строкам 802 соответствует показателю строки 801 графы 3.

Раздел 9. Головное и обособленные подразделения

Заполняется только при наличии у организации 2 и более подразделений (стр. 401 > 1):

- стр. 901, стр. 902 — данные по головному подразделению (ОКПО, адрес, ОКВЭД, численность, ФОТ, оборот)

- стр. 903 — данные по каждому обособленному подразделению

Контроль:

- стр. 801 = стр. 901 + суммарные стр. 903.

Межформенный контроль

Росстат сверяет данные формы N 1-предприятие с другими статистическими формами и бухгалтерской отчетностью:

|

Контроль |

Допустимое расхождение |

| Стр. 502 ↔ стр. 01 формы П-1 за январь–декабрь |

5% |

| Стр. 507 + 512 ↔ стр. 02 формы П-1 |

5% |

| Стр. 801 гр. 1 (численность) ↔ форма П-4 стр. 01 гр. 1 |

5% |

| Стр. 801 гр. 2 (ФОТ) ↔ форма П-4 стр. 01 гр. 7 |

5% |

| Стр. 201 (уставный капитал) ↔ стр. 1310 баланса |

Совпадение |

| Стр. 502 + 507 + 513 + 514 + 526 ↔ стр. 2110 отчета о фин. результатах |

5% |

| Остатки (стр. 606 + 627 + 629 + 662 + 664 + 666 + 668) ↔ стр. 1210 баланса |

Допустимы расхождения |

Расхождения с бухгалтерским балансом допустимы, так как в балансе строка «Запасы» может включать резервы под снижение стоимости, которые в форме N 1-предприятие не отражаются.

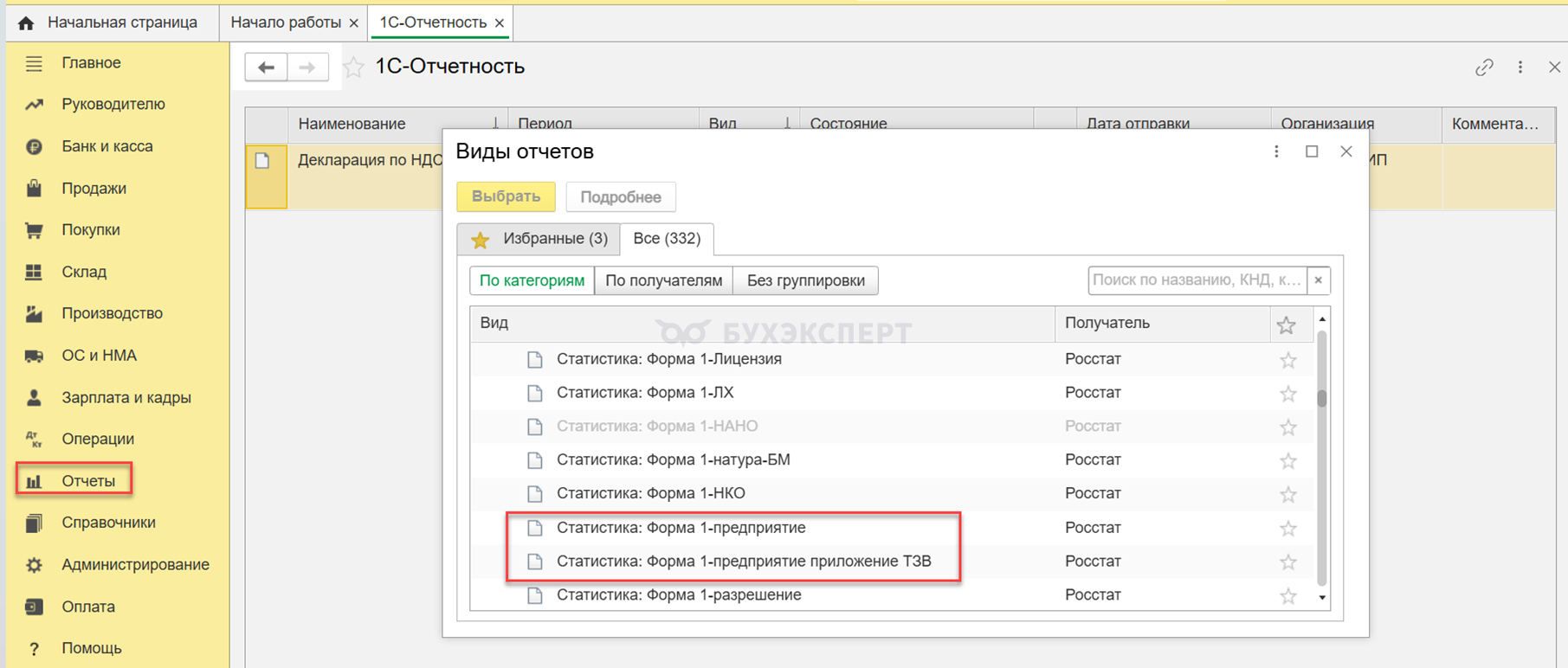

Заполнение формы в программе 1С: Бухгалтерия

Форма № 1-предприятие доступна для заполнения в программе 1С: Бухгалтерия через раздел Отчеты → Регламентированные отчеты → Создать → Статистика: Форма 1-предприятие:

Порядок настройки автозаполнения

- Откройте форму и нажмите Заполнение → Настроить

- В окне настроек по каждой строке укажите отбор по номенклатуре или номенклатурной группе выручки

- Нажмите Заполнить — зеленые поля заполнятся автоматически из базы

- Желтые поля необходимо заполнять вручную

Для проверки заполнения используйте функцию Расшифровать: правой кнопкой мыши нажмите на строку и выберите Расшифровать — программа покажет, из каких данных сформировано значение.

Приложение ТЗВ

С 2026 года обязательным стало заполнение Приложения ТЗВ к форме N 1-предприятие «Сведения о расходах на производство и продажу продукции», утв. Приказом Росстата от 26.12.2024 N 679. В приложении каждая позиция приобретенных материальных ценностей идентифицируется кодом ОКПД2 со стоимостью. Для автозаполнения в версии 1С КОРП необходимо заполнить коды ОКПД2 в карточках номенклатуры.

Штрафы за непредоставление отчета

Ответственность за непредоставление или несвоевременное предоставление формы установлена ст. 13.19 КоАП РФ:

|

Нарушение |

Штраф на должностное лицо, руб. |

Штраф на юридическое лицо, руб. |

|

Первичное |

10 000 — 20 000 |

20 000 — 70 000 |

|

Повторное |

30 000 — 50 000 |

100 000 — 150 000 |

Штраф применяется и за предоставление недостоверных данных. При незначительной просрочке суд может признать нарушение малозначительным и заменить штраф предупреждением (ст. 2.9 КоАП РФ).

Практические рекомендации:

- проверяйте ОКПО: в форме указывается 8-значный код ОКПО юридического лица (не подразделения). Например, для ОКПО «123456» в форме указывается «00123456»

- указывайте контакты исполнителя, а не руководителя или спецоператора — это ускорит обратную связь от Росстата

- сверяйте данные с формами П-1, П-4, 5-З и бухгалтерской отчетностью до отправки

- не оставляйте пустых ячеек: если показатель нулевой — ставьте «0», иначе форма не пройдет контрольные соотношения

- обновляйте 1С до актуального релиза перед заполнением — формы статистики регулярно обновляются

- проверяйте статус СМП: если организация включена в Единый реестр субъектов МСП (nalog.ru), форма не предоставляется

Кратко о форме N 1-предприятие

- Годовая статистическая анкета Росстата для крупных и средних организаций N 1-предприятие содержит данные о выручке, затратах, капитале и численности работников

- Отчет не сдают субъекты малого предпринимательства, кредитные и бюджетные организации

- Срок сдачи отчета: с 1 марта по 1 апреля года, следующего за отчетным — только электронно с ЭЦП

- Форма содержит 9 разделов: 1–4 и 8–9 — организационные сведения, 5–7 — финансовые (оборот стр. 501, затраты 601–659, услуги сторонних фирм), заполняется в тыс. руб.

- В программе 1С: Бухгалтерия предусмотрено частичное автозаполнение отчета: зеленые поля — по данным учета, желтые — вручную

- За несвоевременное представление отчета в органы статистики предусмотрены штрафы по ст. 13.19 КоАП: должностным лицам 10–50 тыс. руб., юрлицам 20–150 тыс. руб.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете