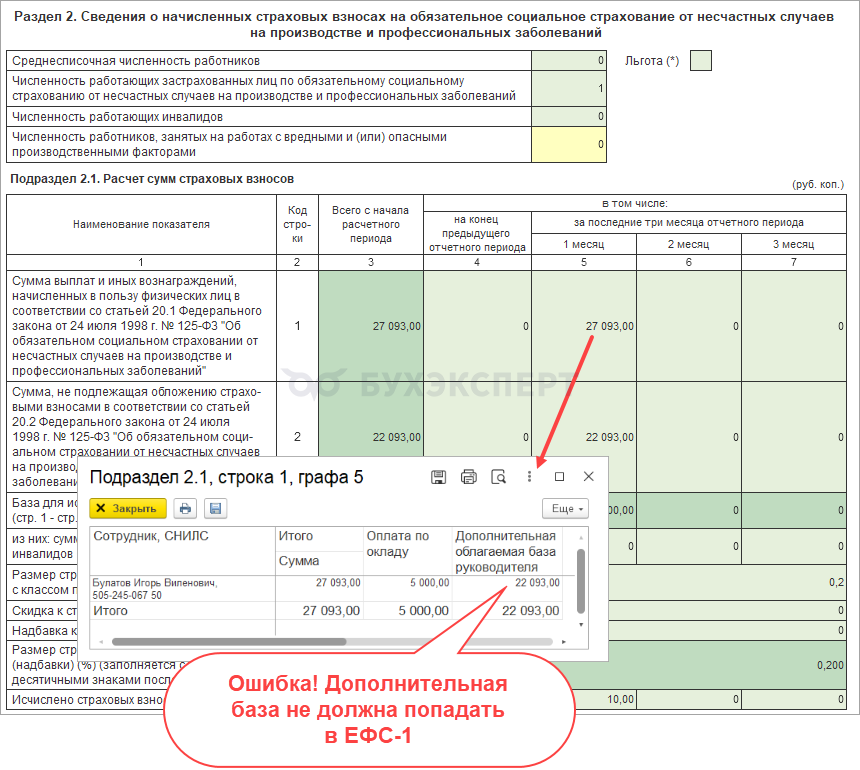

В ЗУП 3.1 есть ошибка – сумма облагаемой базы из документа Регистрация облагаемой базы руководителя попадает в отчет ЕФС-1 Раздел 2.

Это зарегистрированная ошибка 60029189. Она исправлена в релизах ЗУП 3.1.34.251/3.1.37.49.

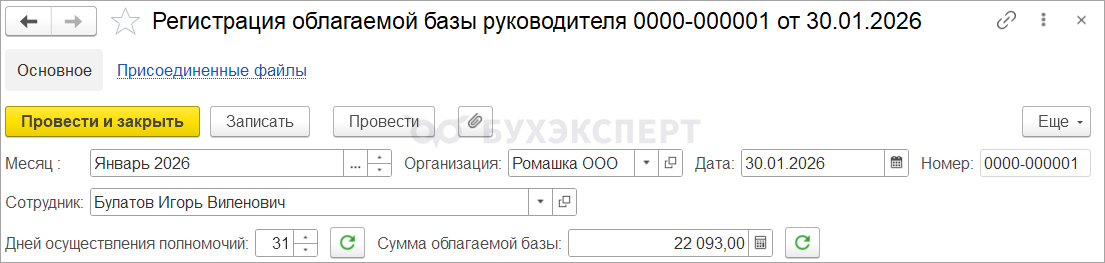

В 2026 году если сумма выплат и иных вознаграждений руководителю за месяц окажется меньше МРОТ, коммерческие организации начисляют страховые взносы по единому тарифу с базы в размере федерального МРОТ. В ЗУП 3.1, для расчета облагаемой базы используем документ Регистрация облагаемой базы руководителя.

При формировании отчета ЕФС-1 Раздел 2 сумма облагаемой базы из документа Регистрация облагаемой базы руководителя ошибочно попадает в строки 1 и 2 Подраздела 2.1 отчета. Такое заполнение не соответствует положениям ст. 20.1 и 20.2 Федерального закона от 24.07.1998 N 125-ФЗ.

Изменения внесены только в Налоговый кодекс (п. 1 ст. 421 НК РФ) и относятся только к расчету взносов по единому тарифу. Поэтому отражать облагаемую базу директора нужно в персонифицированных сведениях и РСВ - Взносы за директора начислены с МРОТ – как отразить в отчетности.

Разработчики 1С знают о проблеме, поэтому ждем исправление ошибки. Как только появится информация – дополним статью.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете