Источник: Письмо Минфина от 02.12.2024 N 03-04-05/120763

Информация для: работодателей

Если компания возмещает сотрудникам расходы на проезд от дома до работы и обратно, такая компенсация облагается НДФЛ и страховыми взносами.

Объяснение следующее:

- Компенсация проезда между домом и работой не связана со служебной поездкой и трудовыми обязанностями работника

- Расходы на проезд не входят в перечень выплат, не облагаемых НДФЛ и взносами (ст. 217, 422 НК РФ)

Таким образом, работодатель обязан удерживать НДФЛ и уплачивать страховые взносы с сумм, выплаченных сотрудникам в качестве компенсации за проезд.

Такая же позиция изложена в других письмах Минфина — например, от 26.02.2024 N 03-04-05/16419, от 18.01.2019 N 03-03-06/1/2093, от 16.03.2017 N 03-04-06/15198.

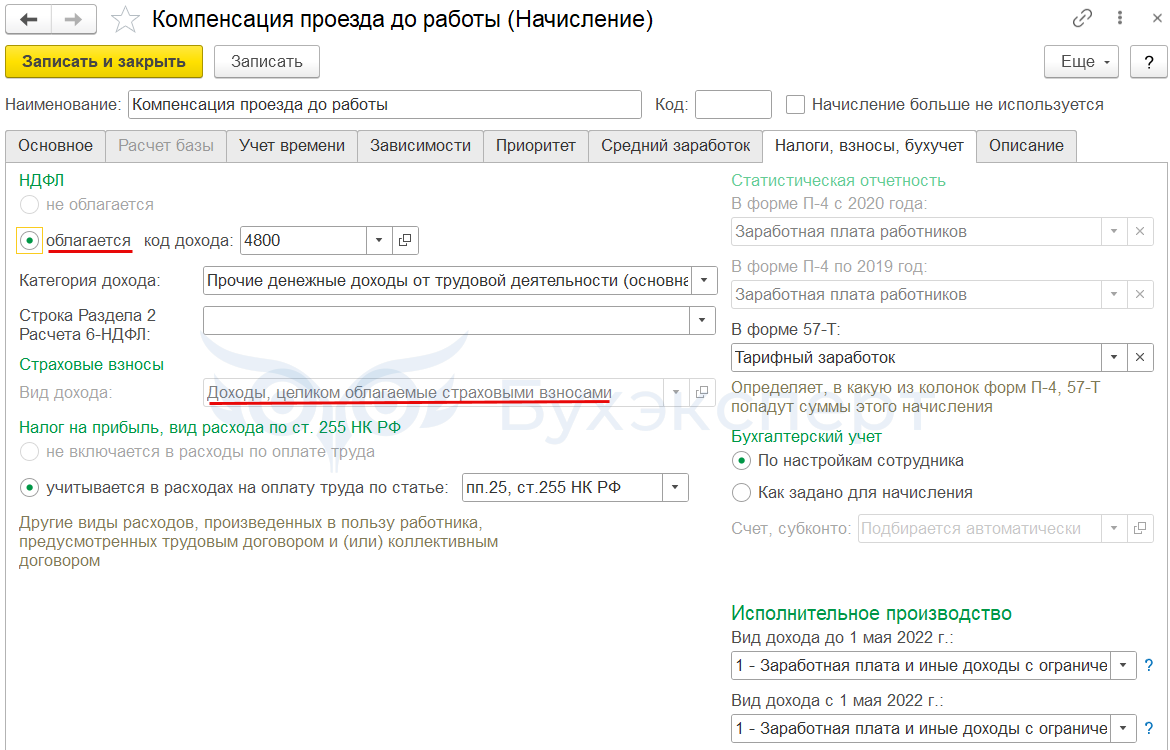

В ЗУП 3.1 в зависимости от регулярности выплат компенсацию оплаты проезда можно настроить как плановое начисление или как начисление, выплачиваемое по отдельному документу. На вкладке Налоги, взносы, бухучет потребуется указать, что начисление облагается НДФЛ и взносами.

Похожую настройку начисления разобрали на примере компенсации стоимости питания в статье Настройка оплаты питания сотрудников в ЗУП 3.1.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете