Добрый день, решили начать подготовку к годовому 6 ндфл, вылезли ошибки, самая частая, когда аванс больше зарплаты. Например, сотрудник уволен, аванс полностью не зачелся, в результате общий доход за год больше ,чем по расчетным листкам. Зашли в нужное начисление аванса, изменили суммы, у сотрудника вылез излишне удержанный налог, хотя по расчетным листкам выдано всё в ноль. Что нужно сделать? Если мы делаем документ Возврат ндфл и перечисляем это налог, то сотрудник остается должен. Как закрыть такой долг?

Главная страница » Индивидуальные консультации » Вопросы 1С ЗУП » Возврат ндфл

Макс

Макс

ВКонтакте

ВКонтакте

Все комментарии (7)

Комментарии закрыты.

Похожие вопросы

- Ошибка предоставления вычета по НДФЛ в зарплату после выплаты отпуска и аванса. Здравствуйте! 09.02. работнику выплатили отпускные, 20.02 - аванс за февраль. Вычеты были применены только в авансе и зарплате за январь.…

- Как проверить в аванс состояние расчетов с сотрудниками? Добрый день. Как проверить в аванс состояние расчетов с сотрудниками в ЗУП? В зп проверяю по расчетным листкам.

- Как скорректировать НДФЛ в расчетном листке, если он больше чем должен быть. В анализе НДФЛ и в ведомости НДФЛ отражен верно. Как скорректировать НДФЛ в расчетном листке, если он больше чем должен быть. В анализе НДФЛ и в ведомости НДФЛ отражен…

- Сумма удержаний в ведомости больше исчисленной Здравствуйте уважаемые эксперты! Проблема , есть сотрудник, у него есть исполнительные листы. Все работало вроде бы правильно, но в этом…

Статьи по этой теме

- Как исключить из рассылки расчетных листков уволенных сотрудников? Можно ли в ЗУП 3 настроить рассылку по расчетным листкам таким образом, чтобы уволенным сотрудникам отчеты не приходили? Для этого…

- Как настроить, чтобы начисления в расчетном листке выводились в заданном порядке См.также: Как выглядит расчетный листок в ЗУП 3? Как настроить чтобы начисления в расчетном листке выводились в определенном порядке? Почему…

- Реестр ошибок по НДФЛ 2023 В 2023 году поменялся порядок учета НДФЛ и в ЗУП 3.1 образовалась масса программных ошибок. Также стало больше возникать ситуаций,…

- Излишне удержанный налог — как отразить в 6-НДФЛ и списать "хвосты" Порядок отражения излишне удержанного налога в 6-НДФЛ п. 1. ст. 231 НК РФ Излишне удержанная налоговым агентом из дохода налогоплательщика…

и еще скрины

Здравствуйте!

Смоделировала в демо-базе ЗУП такую же ситуацию, как у Вас.

Здесь получается ситуация, когда делать возврат НДФЛ не нужно.

После того, как доход и НДФЛ в НУ и БУ сравнялись осталась проблема в том, что в ведомость при увольнении заполнилась неправильная сумма удержанного НДФЛ. Сумма к выплате в ведомость № 325 от 03.05.2024г. заполнилась правильно с учетом задолженности 182,23 руб., а сумма удержанного НДФЛ отразилась неправильно 5496. Не учлись -27 руб. НДФЛ с задолженности. Поэтому давайте проверим ведомость № 325 от 03.05.2024г. Соответствует ли в ней сумма выплаченного дохода сумме удержанного НДФЛ?

Например, для проверки в демо-базе у меня расчет получился следующий:

здравствуйте, у меня в ведомости тоже не учтены 27 руб и по идее возвращать мы ничего не должны, т.к. сотрудник получил на руки правильные суммы, как тогда убрать излишне удержанный ндфл? Если бы сумма была положительная, но можно было бы сделать техническую ведомость, а здесь отрицательная. Подскажите пожалуйста, какие есть варианты?

Здравствуйте!

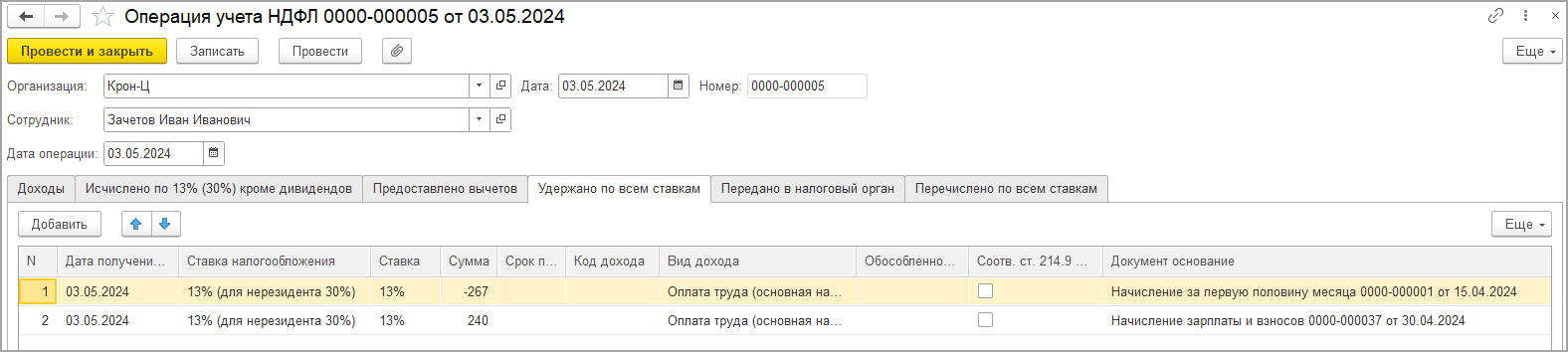

В вашем случае можно использовать документ Операция учета НДФЛ для корректировки суммы удержанного НДФЛ. Например:

Такой же способ исправления предлагается в статье (пример 4): Исправление ошибок в учете по НДФЛ

Так как удержанный НДФЛ был неверно отражен в мае — дата получения дохода 03.05.24г., то может потребоваться подать:

— корректировку уведомления за май 2024г. : Корректировка ошибочного уведомления по НДФЛ в 1С

— корректировку 6-НДФЛ за 1 полугодие: Корректировка 6-НДФЛ

получается, что излишне удержанный ндфл (как в данном случае) исправляем через документ Операции учета НДФЛ, а если ндфл осталось удержать, то можно через техническую ведомость , ну и соответствующие корректировки по 6 ндфл, только по поводу уведомлений налоговая ответила так — после сдачи отчета корректировки по уведомлениям не отправлять.

У нас получается ситуация, когда в действительности нет излишне удержанного НДФЛ, просто неверно отражена сумма удержанного НДФЛ в ведомости. При этом в бухгалтерском учете (в расчетном листке) все верно, т.к. в БУ удержанный НДФЛ не учитывается. А в налоговом учете, сумма удержанного НДФЛ ошибочно завышена. Поэтому для исправления суммы удержанного НДФЛ в НУ используем документ Операции учета НДФЛ.

По вопросу подачи корректировки уведомления, на практике мнения разных инспекций ФНС могут отличаться. Поэтому если ваша налоговая рекомендует не корректировать уведомление, то можно не корректировать и достаточно подать корректировку 6-НДФЛ в котором будут отражены верные суммы НДФЛ.

понятно, будем исправлять