В ЗУП 3.1. обнаружена ошибка – если бывшему сотруднику был начислен незарплатный доход, и налог с этого дохода передан на взыскание, в Расчетном листке у бывшего сотрудника образуется долг.

Содержание

Описание проблемы

Проблема коснется только бывших сотрудников, кому после увольнения начислили незарплатный доход – документами Начисление прочих доходов, Выплаты бывшим сотрудникам. По сторонним физическим лицам, которые никогда не были сотрудниками, ошибка не проявится.

Например, с этой ошибкой столкнемся, если уволенному сотруднику начислили прочий доход и при этом налог не удержали. В этом случае доход и НДФЛ с него отразили документом Начисление прочих доходов.

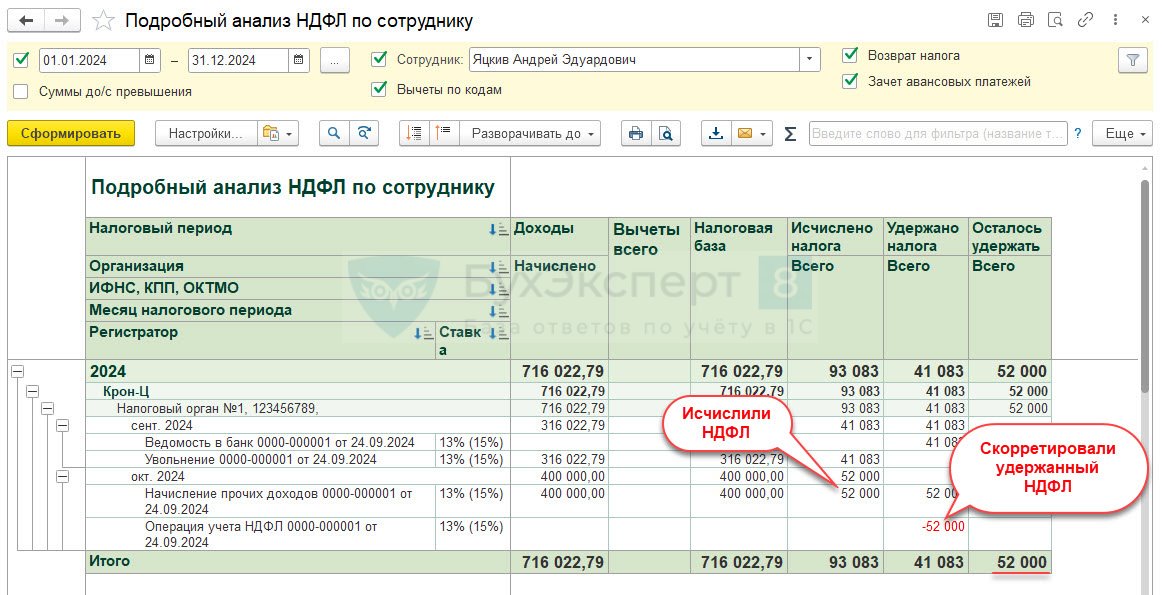

Документ Начисление прочих доходов регистрирует не только исчисленный, но и удержанный налог. Т.к. в нашем примере НДФЛ с бывшего работника не удержали, скорректировать удержанный налог нужно документом Операция учета НДФЛ.

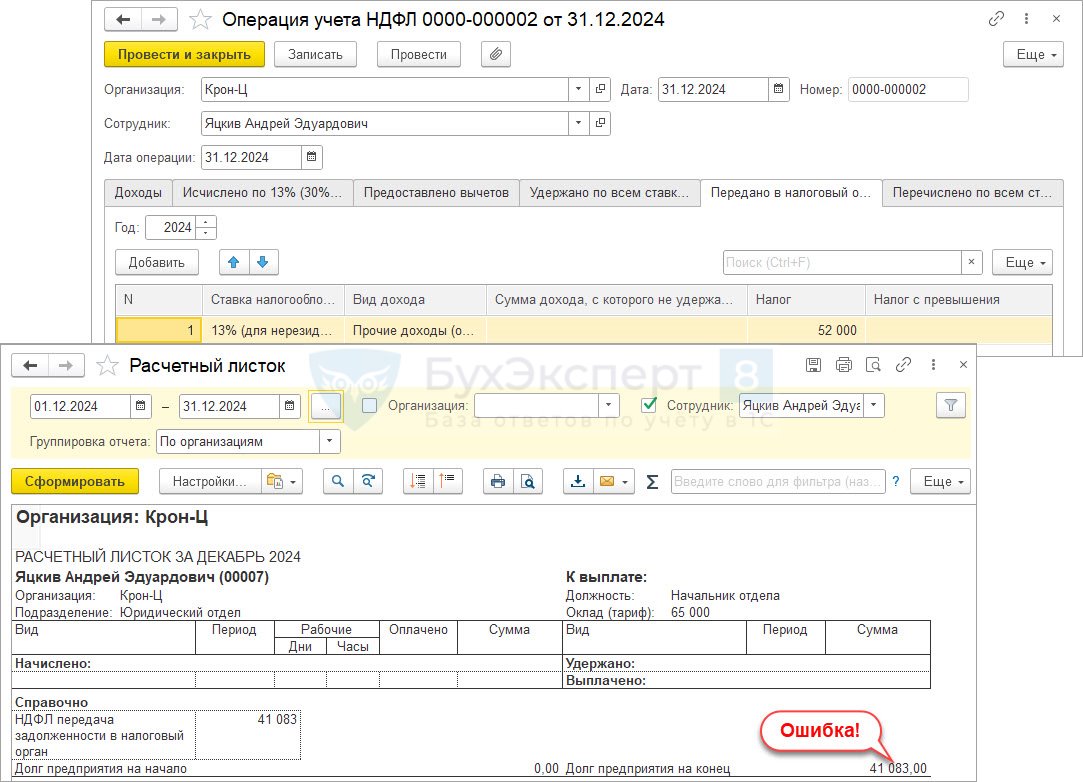

Неудержанный НДФЛ передали на взыскание в ФНС и списали в учете Операцией по учету НДФЛ. Но после этого «вылезла» проблема – появился долг в Расчетном листке.

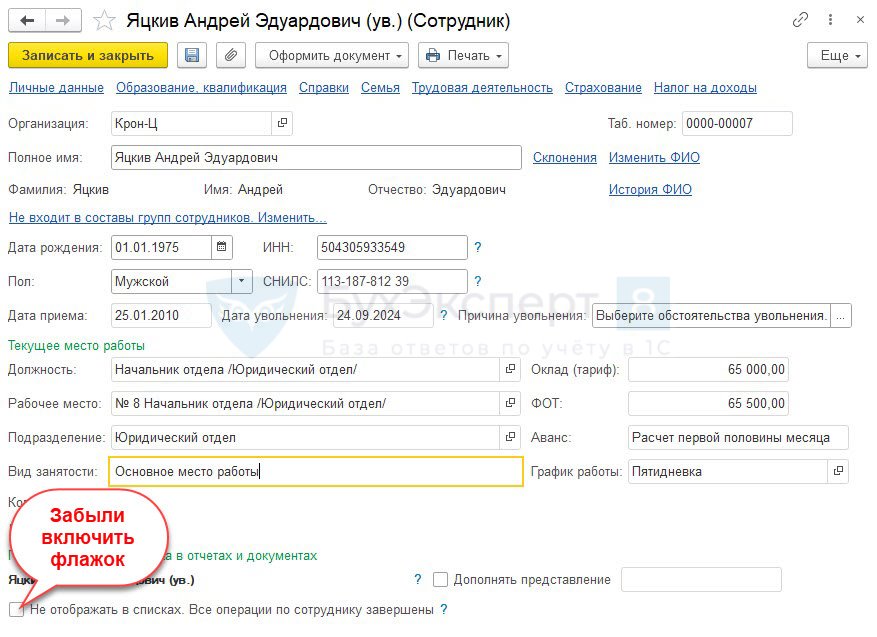

Если при этом в карточке Сотрудника не поставить флажок Не отображать в списках. Все операции по сотруднику завершены, то при ближайшей выплате остаток задолженности из Расчетного листка попадет в ведомость. В результате есть риск переплатить работнику!

Как решать проблему – 2 случая

Чтобы обойти ошибку, нужно «впихнуть» в Расчетный листок исчисленный налог. Как это сделать в программе, зависит от того, можем ли мы редактировать документы, которыми регистрировали незарплатный доход.

Случай 1. Можно редактировать «Начисление прочих доходов»

Получите понятные самоучители 2026 по 1С бесплатно:

Если проблему обнаружили сразу и месяц еще не закрыт на редактирование, можно исправить расчет налога непосредственно в документах. Для этого:

- Убираем НДФЛ из документа Начисление прочих доходов (или Выплата бывшим сотрудникам)

- Распроводим Операцию учета НДФЛ, которой ранее сторнировали удержанный налог

- Рассчитываем налог с незарплатного дохода отдельно – в документе Перерасчет НДФЛ

- Списываем неудержанный налог Операцией учета НДФЛ

После этого задолженность по сотруднику в Расчетном листке закроется «в ноль»

Случай 2. Нельзя редактировать «Начисление прочих доходов»

Однако не всегда можно удалять НДФЛ из документов Начисление прочих доходов и Выплата бывшим сотрудникам. Это не получится сделать, если исправляем данные прошлого месяца и документ недоступен для редактирования. В этом случае действуем так:

- Создаем новый документ Начисление прочих доходов с отрицательной суммой налога

- Выполняем обратную корректировку удержанного НДФЛ – вводим новую Операцию учета НДФЛ

- Рассчитываем налог с незарплатного дохода документом Перерасчет НДФЛ

- Списываем неудержанный налог Операцией учета НДФЛ

Рассмотрим подробнее оба случая.

Случай 1. Можно редактировать «Начисление прочих доходов»

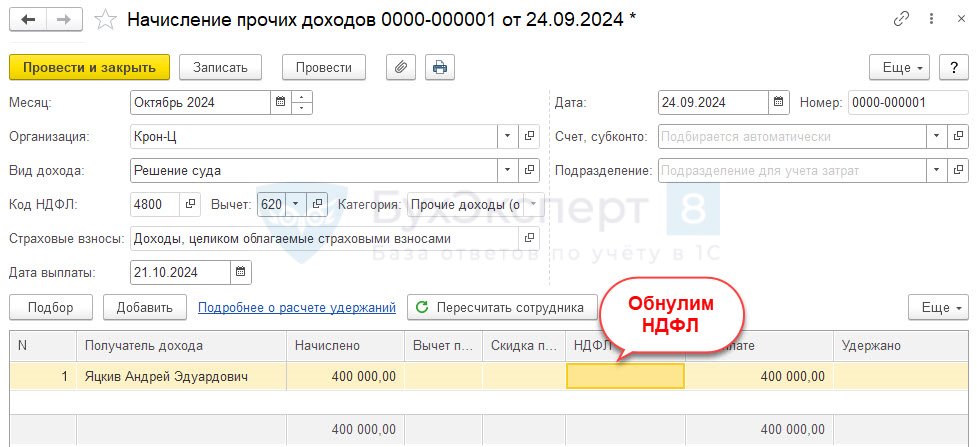

- Обнулим сумму налога в документе Начисление прочих доходов. В результате для целей НДФЛ отразится только сумма дохода, а исчисленный и удержанный налог не попадет в учет НДФЛ.

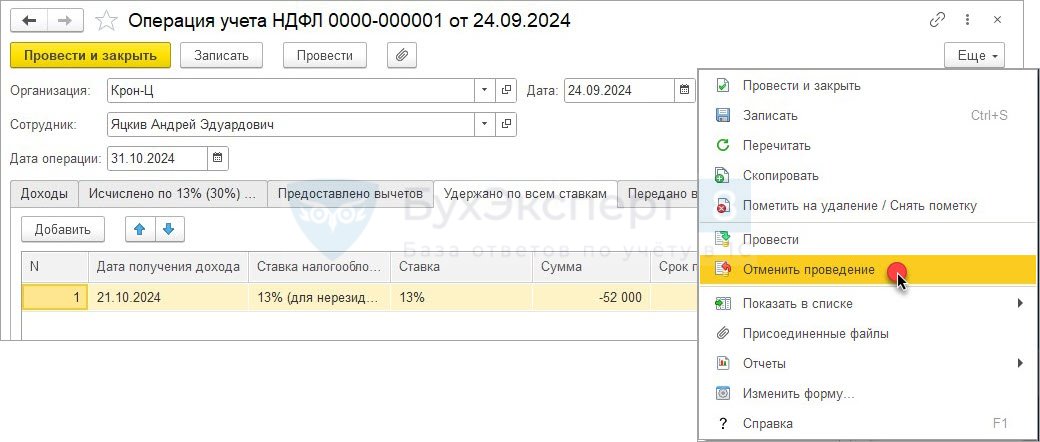

- Т.к. документ Начисление прочих доходов формирует одновременно записи в регистрах и по исчисленному, и по удержанному налогу, а в наше примере налог с бывшего работника не удержан, ранее удержанный НДФЛ приходилось корректировать Операцией учета НДФЛ. Теперь после того, как убрали НДФЛ из документа Начисление прочих доходов, корректировку удержанного налога тоже нужно отменить. Для этого отменим проведение документа Операция учета НДФЛ, с помощью которой мы скорректировали удержанный НДФЛ.

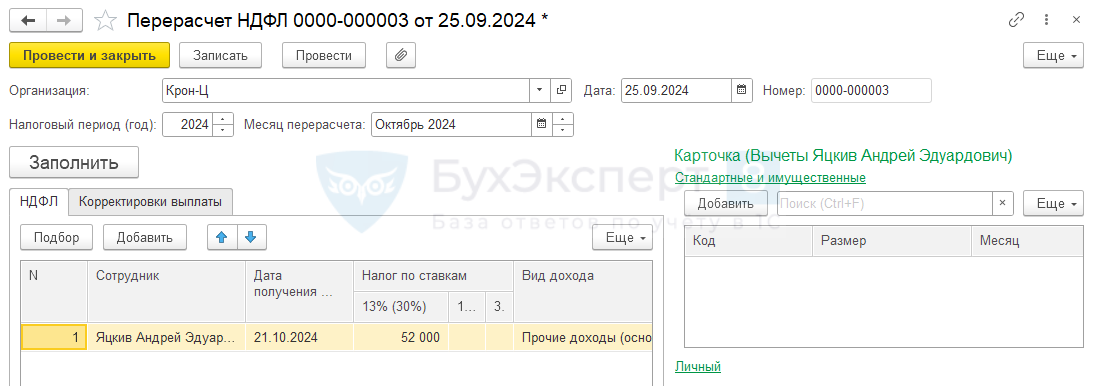

- Для того чтобы зарегистрировать исчисленный налог, заполним Перерасчет НДФЛ.

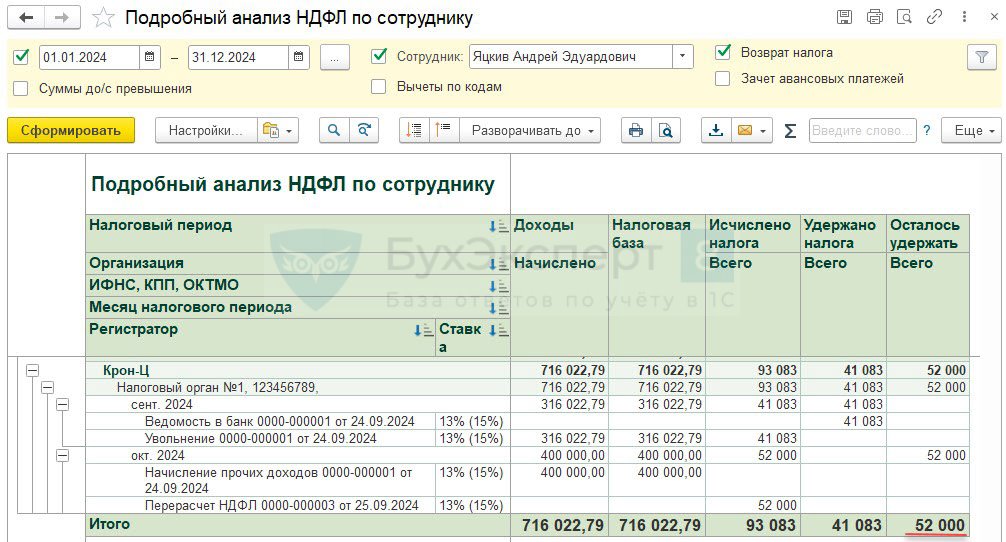

После расчета НДФЛ с незарплатного дохода бывшего работника документом Перерасчет НДФЛ:- В учете НДФЛ образуется неудержанный НДФЛ

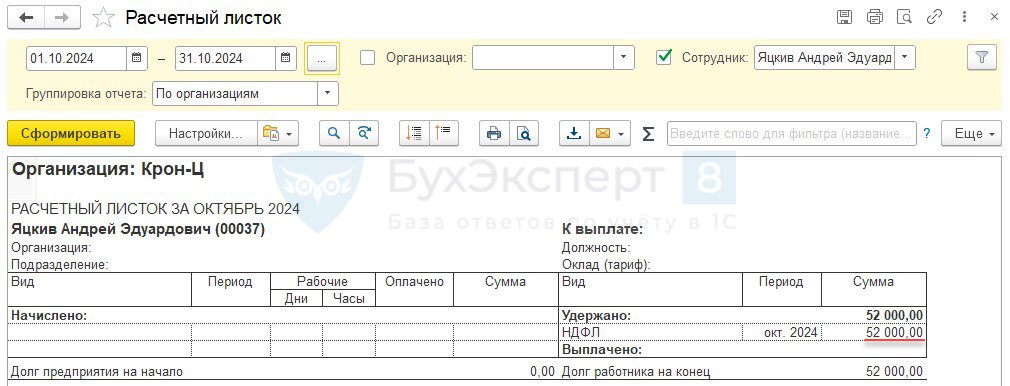

- Сумма неудержанного налога также появится в Расчетном листке

- В учете НДФЛ образуется неудержанный НДФЛ

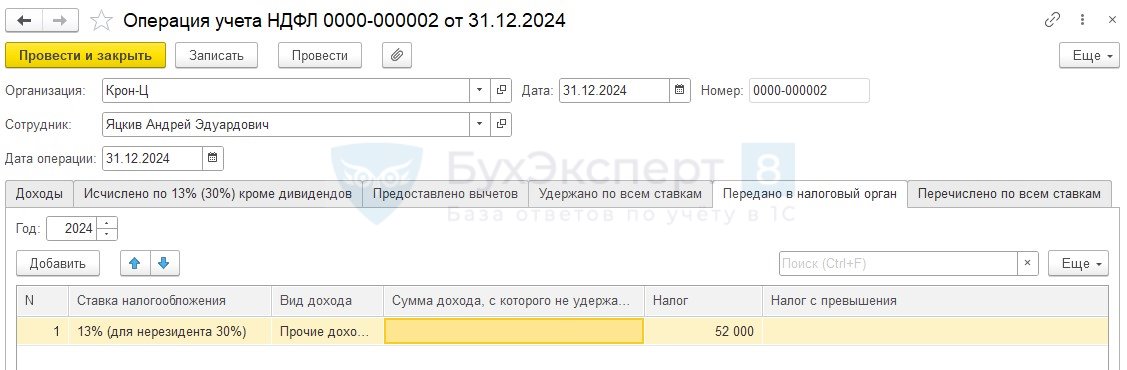

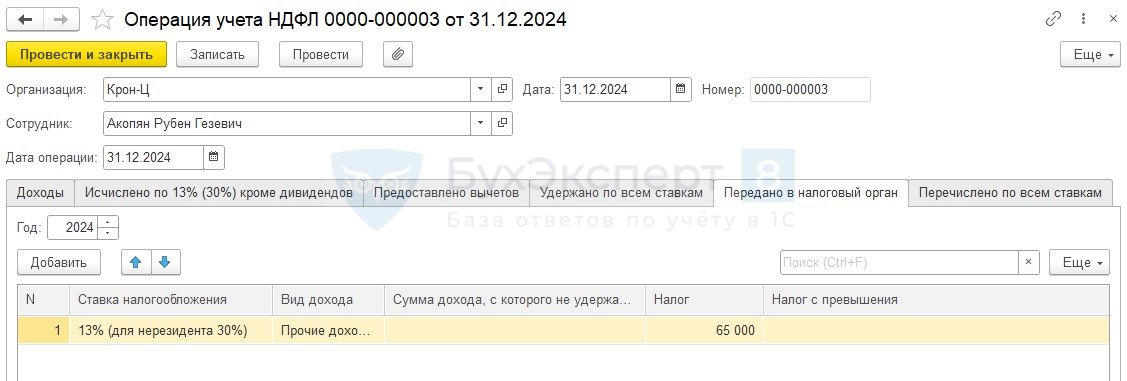

- Спишем неудержанный НДФЛ бывшего работника Операцией учета НДФЛ. Для этого заполним вкладку Передано в налоговый орган.

Если Операцию учета НДФЛ создали и провели ранее, после создания Перерасчета НДФЛ, ее нужно перепровести.

В результате, закроются «хвосты» по неудержанному налогу:

- И в учете НДФЛ – в Подробном анализе НДФЛ больше не отображается долг по налогу, колонка Осталось удержать не выводится

- И в учете взаиморасчетов – долг в Расчетном листке закроется в том месяце, когда сформирована Операция учета НДФЛ по передаче налога на взыскание

Случай 2. Нельзя редактировать «Начисление прочих доходов»

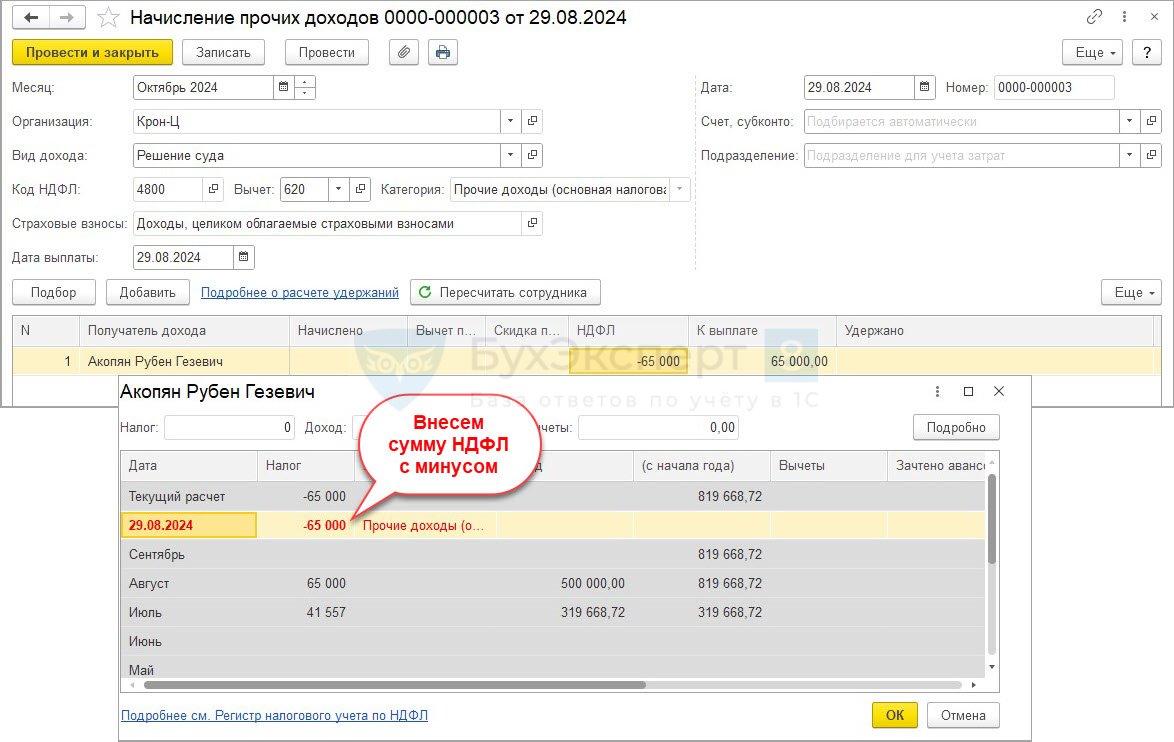

- Создадим новый документ Начисление прочих доходов и укажем в нем отрицательную сумму налога. Месяц в документе выберем текущий, а дату выплаты поставим ту же, которая была в первоначальном документе.

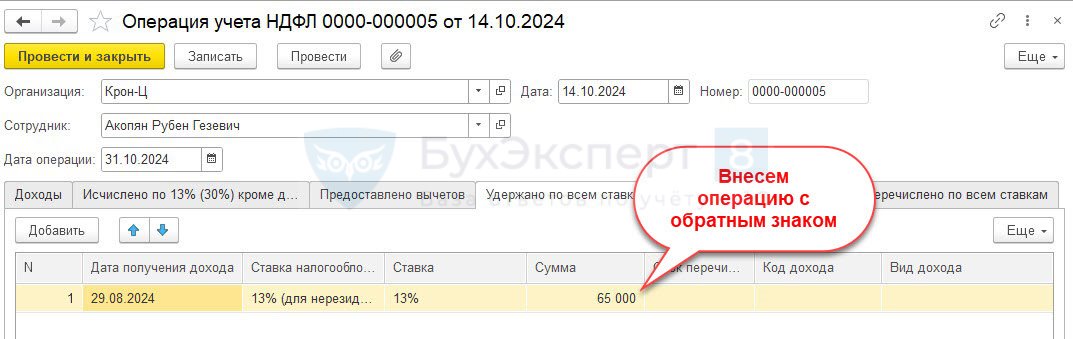

- Так как исчисленный и удержанный налог мы отсторнировали, корректировка удержанного налога нам больше не нужна. Чтобы сохранить историю документов, не будем отменять проведение документа Операция учета НДФЛ, а введем новый документ на эту же сумму с противоположным знаком.

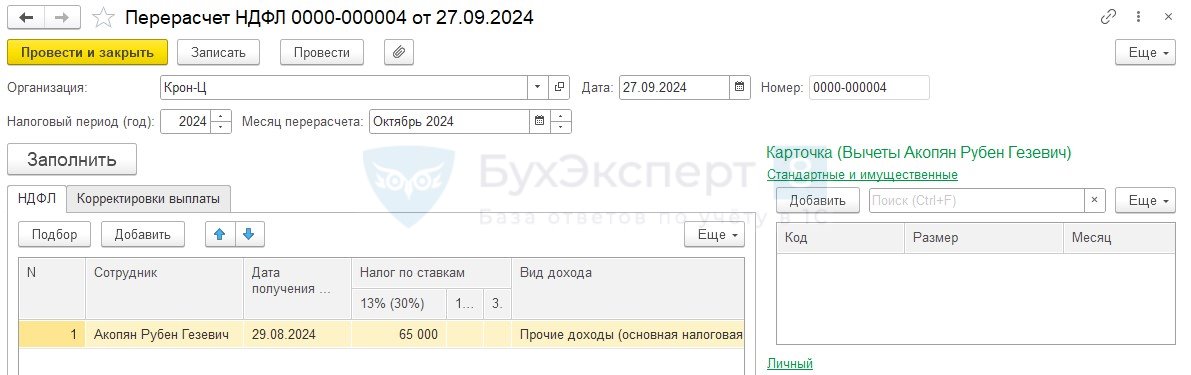

- Рассчитаем НДФЛ с незарплатного дохода бывшего сотрудника. Для этого заполним Перерасчет НДФЛ.

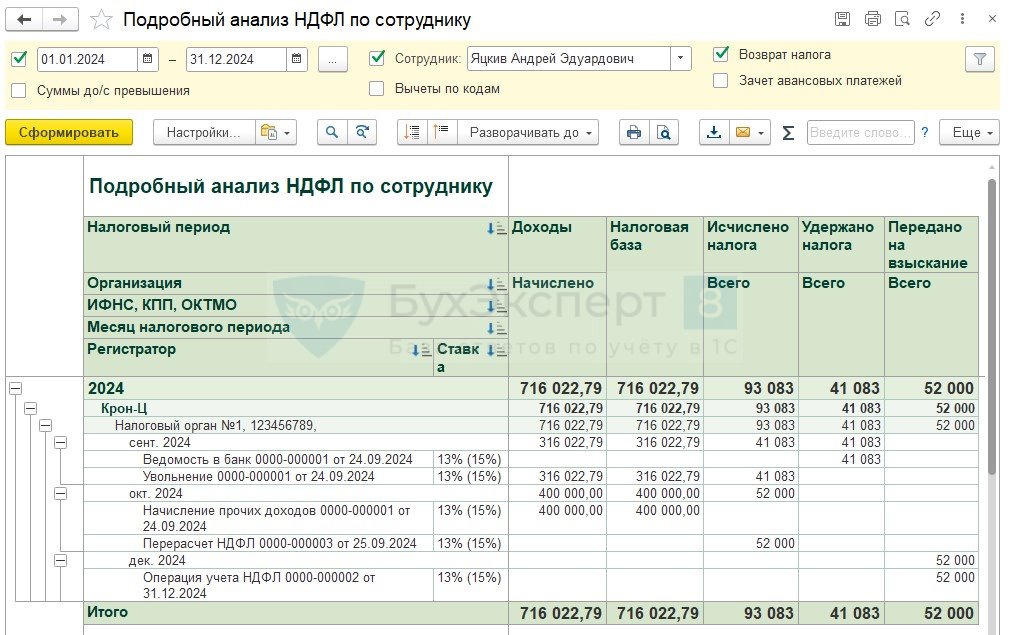

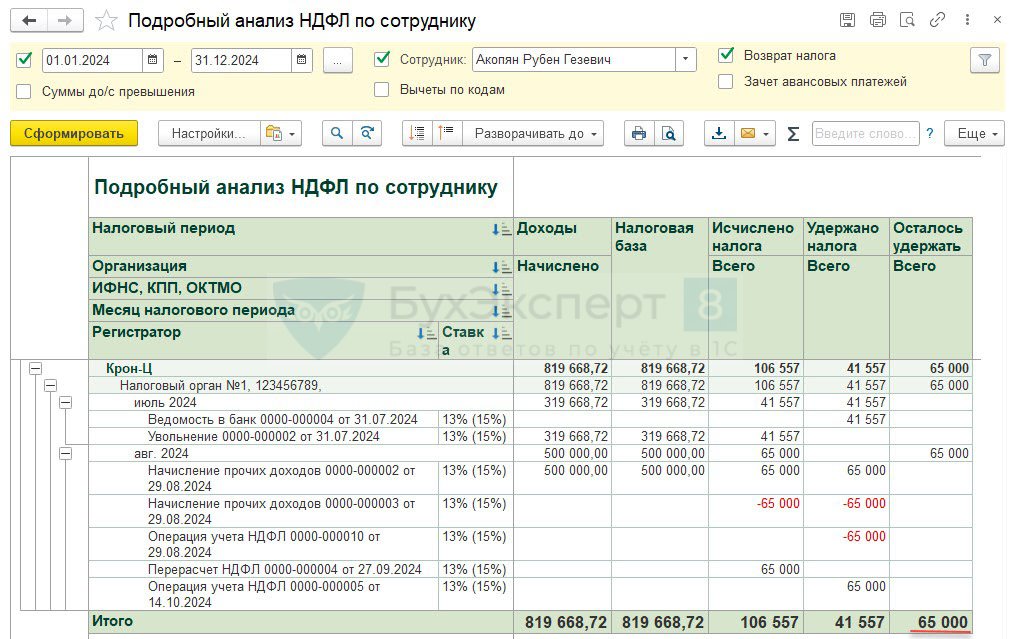

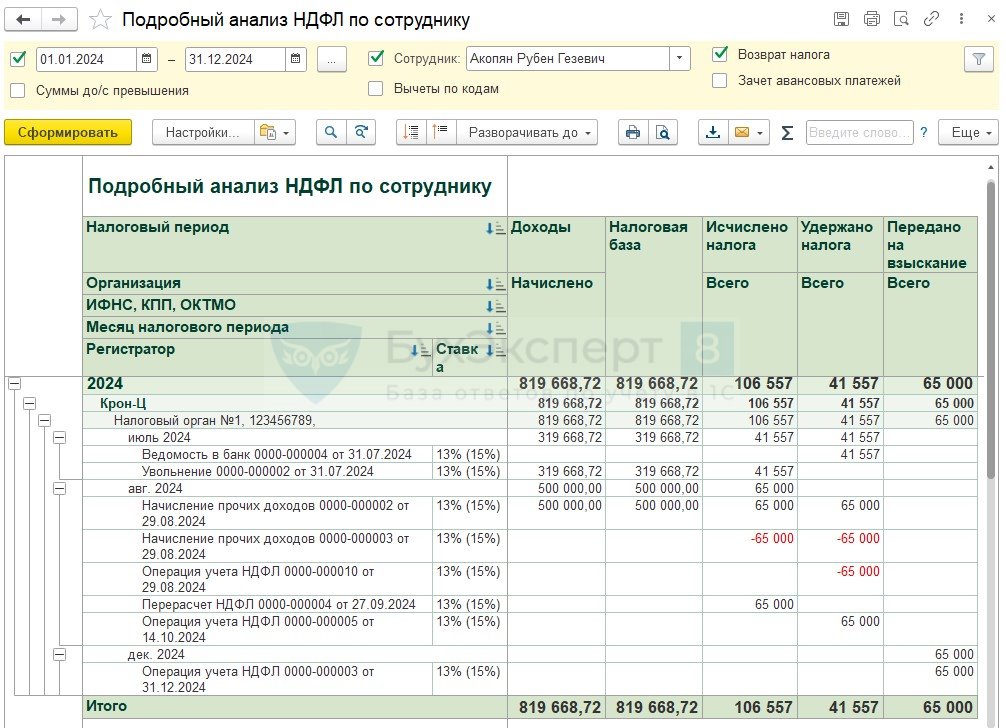

Посмотрим, какая картина теперь в учете НДФЛ – сформируем Подробный анализ НДФЛ. Видим, что у сотрудника отразился неудержанный налог.

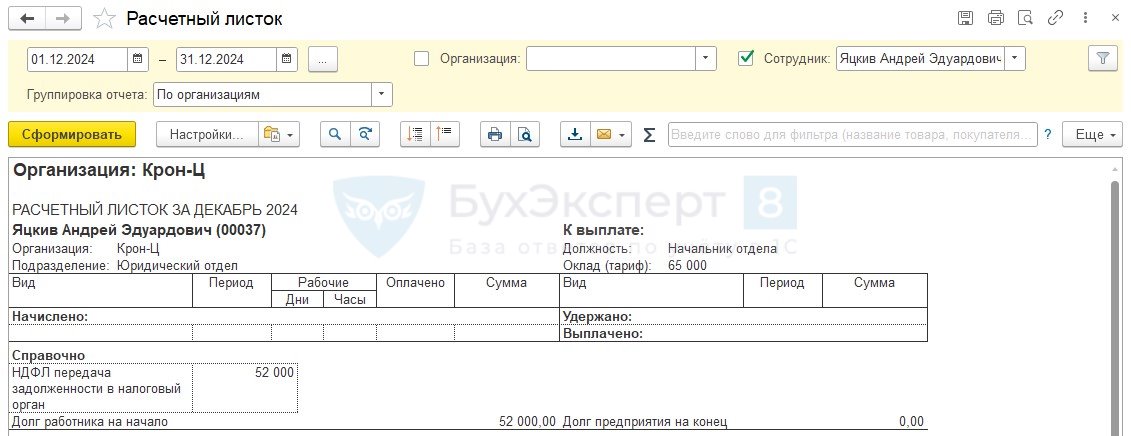

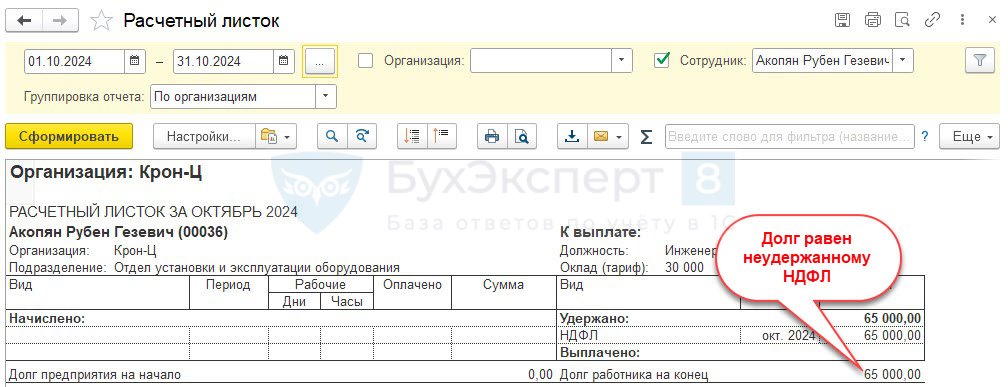

В Расчетном листке также появилась сумма НДФЛ, которую не удержали. При этом долг за работником в учете взаиморасчетов совпадает с суммой неудержанного налога в учете НДФЛ.

- Документом Операция учета НДФЛ списываем неудержанный НДФЛ и долг бывшего работника.

Если Операцию учета НДФЛ создали и провели ранее, после создания Перерасчета НДФЛ, ее нужно перепровести.

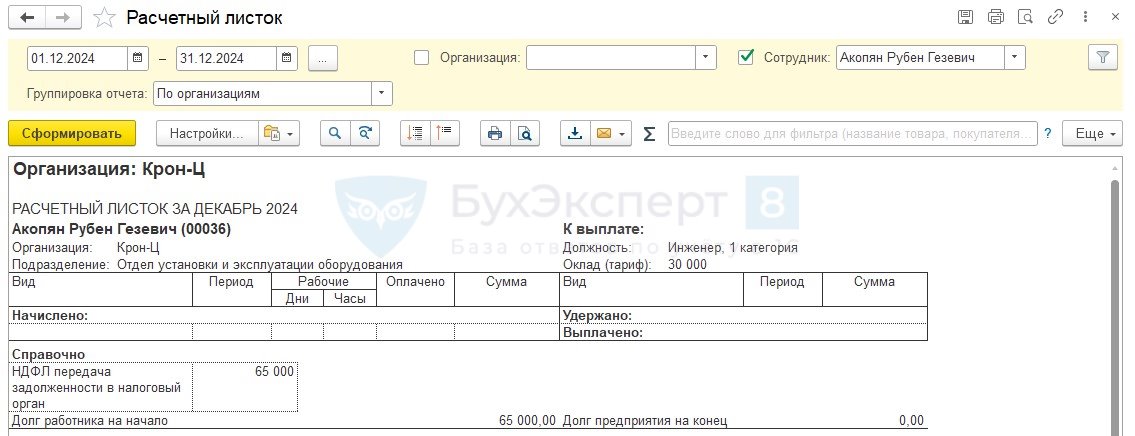

Проверим, что стало с долгом сотрудника в учете НДФЛ и взаиморасчетов. В Подробном анализе НДФЛ все хорошо — больше нет неудержанных сумм налога.

Задолженность за сотрудником в Расчетном листке тоже закрывается «в ноль».

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете