Добрый день.

Каким начислением в ЗУП КОРП можно провести договор о выплате вознаграждения автору за созданный РИД в рамках трудовых отношений ст. 1295 Гражданского кодекса.

Комментарии закрыты.

База ответов по учёту в 1С

© ООО «ПРОФБУХ» 2011-2026 г.,

ОГРН 1117746700686

При использовании данного сайта, вы подтверждаете свое согласие на использование файлов cookie в соответствии с настоящим уведомлением в отношении данного типа файлов.

Если вы не согласны с тем, чтобы мы использовали данный тип файлов, то вы должны соответствующим образом установить настройки вашего браузера или не использовать сайт

Персональные данные опубликованы на сайте при наличии правовых оснований в соответствии с ч. 1 ст. 6 и ст. 10.1 152-ФЗ. Субъектами установлены запреты на обработку неограниченным кругом лиц опубликованных персональных данных.

Нажимая на кнопку «Зарегистрироваться», я подтверждаю принадлежность мне сообщенных при регистрации сведений, их достоверность, даю согласие на обработку моих персональных данных и подтверждаю ознакомление с политикой их обработки.

Отправляя форму Вы даёте согласие на обработку персональных данных, защищенных политикой конфиденциальности

Здравствуйте!

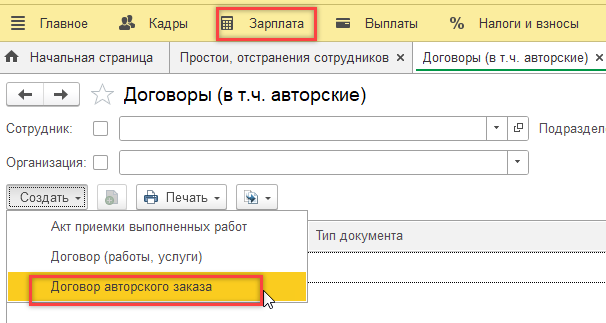

Для договора о выплате вознаграждения автору в ЗУП КОРП можно использовать документ Договор авторского заказа.

Как зарегистрировать Договор авторского заказа подробно рассказывается в статье:

Учет договоров ГПХ

О том какие есть особенности оплаты по договору в межрасчетный период и вместе с з/платой можно посмотреть здесь:

Оплата по договорам ГПХ

Если авторское вознаграждение не нужно включать в объект обложения страховыми взносами (речь о вознаграждении автору по договору об отчуждении права на получение патента на изобретение, полезную модель или промышленный образец), как это правильно оформить в ЗУП рассказывается в статье:

Когда начислять взносы на выплаты авторам изобретений, а когда нет?

При этом в ЗУП КОРП для избежания двойного налогообложения в документе Договор авторского заказа можно установить особые ставки НДФЛ, по которым могут облагаться доходы физических лиц не являющихся налоговыми резидентами РФ. Подробно об этом рассказывается здесь:

Расчет НДФЛ по «особым» ставкам (ЗУП КОРП 3.1.5)

Если у Вас возникнут вопросы пишите, разберем интересующие моменты подробнее.

В данном договоре нет периода (нет даты начала и окончания). Данная выплата облагается НДФЛ и страховыми взносами.

Каким начислением провести выплату, у нас нет периода и не будет актов выполненных работ?

Авторское вознаграждение — предмет самостоятельного гражданско-правового договора и не имеет отношения к зарплате, поэтому для его начисления в ЗУП рекомендуется использовать именно документ Договор авторского заказа. При этом не обязательно выбирать оплату по акту выполненных работ, можно выбрать способ оплаты однократно в конце срока.

При использовании договора авторского заказа есть свои особенности, связанные с предоставлением отчетности, которые обсуждаются в похожем вопросе: Вознаграждение за создание служебного произведения

В консультант плюс есть следующее разъяснение:

Бывают случаи, когда договор о выплате вознаграждения автору за созданный РИД ( Вознаграждение за служебное произведение) работодатели хотят оформить как начисление в составе заработной платы. Но мы не аудиторы и не консультируем по вопросам законодательства по регламенту нашего ресурса.

Поэтому здесь вопрос в том, насколько правильно оформлять такое вознаграждение отдельным начислением и не использовать специальный механизм договоров авторского заказа.

Также Вам может быть интересна статья по теме:

Служебное произведение – как обложить оплату взносами в ФСС и применить профвычет по НДФЛ

Добрый день.

Как видом начисления можно провести выплаты авторского гонорара?

Добрый день!

В ЗУП для этого предусмотрен документ «Договор авторского заказа» (Зарплата — Договор (в т.ч. авторские))

1. Вы пишите: «у нас нет периода и не будет актов выполненных работ» .

— Выплата авторского вознаграждения или гонорара предполагает заключение договора и как правило указание периода выполнения работ и сроков расчета. Поэтому по этому вопросу можно посоветоваться с юристами или аудиторами.

— Повторюсь, что если у Вас нет актов выполненных, то не обязательно выбирать оплату по акту выполненных работ, можно выбрать способ оплаты однократно в конце срока.

2. По вопросу «Данная выплата облагается НДФЛ и страховыми взносами». Здесь действительно встречаются особенности, например, если авторское вознаграждение не нужно включать в объект обложения страховыми взносами (речь о вознаграждении автору по договору об отчуждении права на получение патента на изобретение, полезную модель или промышленный образец). Также при расчете НДФЛ могут предоставляться профессиональные налоговые вычеты. Вы считаете при использовании документа «Договор авторского заказа» неправильно будут рассчитываться НДФЛ и страховые взносы?

Уточните пожалуйста, Вас не устраивает документ «Договор авторского заказа», который есть в ЗУП или Вам нужно учесть какие-то особенности или есть какие-то сомнения? Если так, то напишите пожалуйста об этом подробнее, разберем интересующие Вас моменты более детально.

Вы считаете при использовании документа «Договор авторского заказа» неправильно будут рассчитываться НДФЛ и страховые взносы? Страховые взносы и НДФЛ считаются. Меня смущает сам вид начисления. Юристы готовят нам приказ на выплату вознаграждения (гонорара). Можно ли данную выплату произвести как Разовые начисления, изменив наименование начисления на Авторское вознаграждение за создание.

Получается, что, как правильно оформить это больше правовой вопрос. По регламенту нашего ресурса мы не консультируем по вопросам законодательства, но Вы можете уесть мое мнение. Я здесь вижу сложность в том моменте какой код дохода НДФЛ использовать. Если у Вас принимается решение проводить выплату в рамках ТД, то возникает вопрос код дохода применять какой? Если нет отдельного договора авторского заказа, то рекомендуют применять код 2000. Если же нужно применять коды 2208, 2209, и др. то их можно использовать только в документе «Договор авторского заказа».

Этот момент подробно рассматривался в вопросе:

Авторское вознаграждение сотрудника

Т.е. если Вас устраивает Код дохода 2000, то можно настроить разовое начисление.