Источник: Письмо СФР от 11.08.2023 N 35-02/89301л

Информация для: работодателей

Работодатель включил в коллективный договор условие о частичной компенсации платы за детей сотрудников в детских садах. Компенсация не зависит от квалификации работников и качества выполняемой работы. Начислять ли на нее страховые взносы?

Мнение СФР — да, начислять надо, так как выплаты социального характера, в том числе компенсация платы за детсад, не названа в перечне необлагаемых. Этот перечень установлен ст. 20.2 Федерального закона N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев…» и является исчерпывающим.

Минфин придерживается такого же мнения — например, в Письмах от 28.06.2023 N 03-15-05/60166 и от 20.01.2022 N 03-15-06/3209.

В то же время суды часто встают на сторону работодателей, считая, что компенсация платы за детский сад не относится к вознаграждению за труд, а потому не облагается страховыми взносами. Подробнее об этом мы рассказываем здесь >>

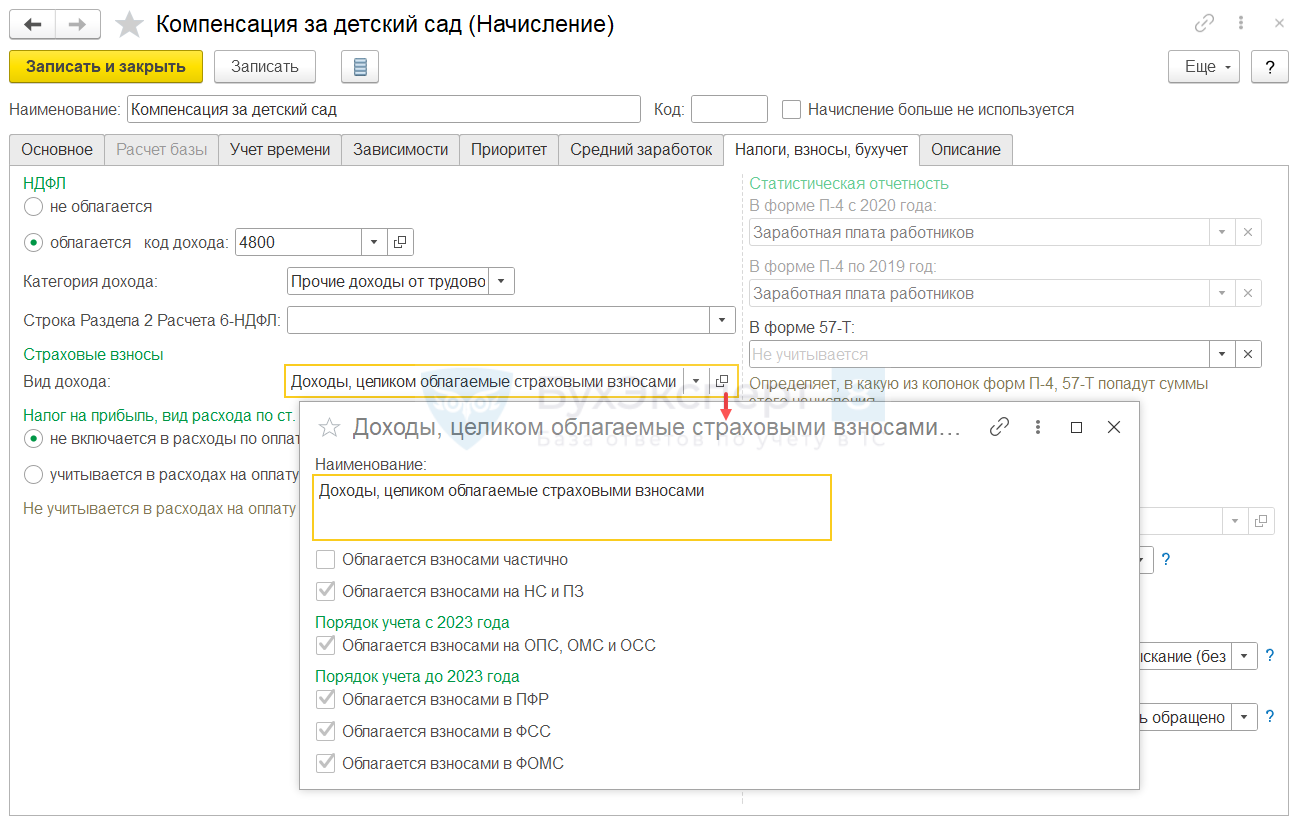

Чтобы в ЗУП 3.1 компенсация оплаты детсада облагалась страховыми взносами на травматизм, в настройках начисления на вкладке Налоги, взносы, бухучет нужно выбрать вид дохода для страховых взносов Доходы, целиком облагаемые страховыми взносами.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете