Источник: Письмо Минфина от 28.06.2023 N 03-15-05/60166

Информация для: работодателей

Работодатель прописал в трудовых договорах с работниками выплату компенсации на содержание их детей в детских садах. Эта компенсация не зависит от квалификации работников и качества выполняемой работы. Нужно ли начислять на нее страховые взносы?

По мнению Минфина, нужно. Объясняет ведомство это тем, что в базу для расчета страховых взносов включаются выплаты в рамках трудовых отношений (пп. 1 п. 1 ст. 420 НК РФ). Перечень выплат, не облагаемых взносами, приведен в ст. 422 НК РФ. Компенсация платы за детский сад в нем не названа. А значит, она облагается взносами в общем порядке.

Минфин также отметил, что к выплатам в рамках трудовых отношений относятся не только суммы оплаты труда, но и выплаты социального, компенсационного характера, производимые на основании трудового или коллективного договоров, локальных актов работодателя, кроме тех, что перечислены в ст. 422 НК РФ.

Однако суды часто встают на сторону компаний. Например, Арбитражный суд Поволжского округа в Постановлении от 20.11.2020 N Ф06-67240/2020 указал, что такие выплаты, как возмещение работникам стоимости оздоровительных путевок и компенсация платы за детский сад, не относятся к вознаграждению за труд. Поэтому они не облагаются страховыми взносами.

Высшие суды также не раз указывали, что сам по себе факт наличия трудовых отношений между работодателем и работниками не говорит о том, что все выплаты представляют собой оплату труда (Постановление Президиума ВАС от 14.05.2013 N 17744/12, Определение ВС от 26.04.2017 N 303-КГ17-3953 и др.).

Получите понятные самоучители 2026 по 1С бесплатно:

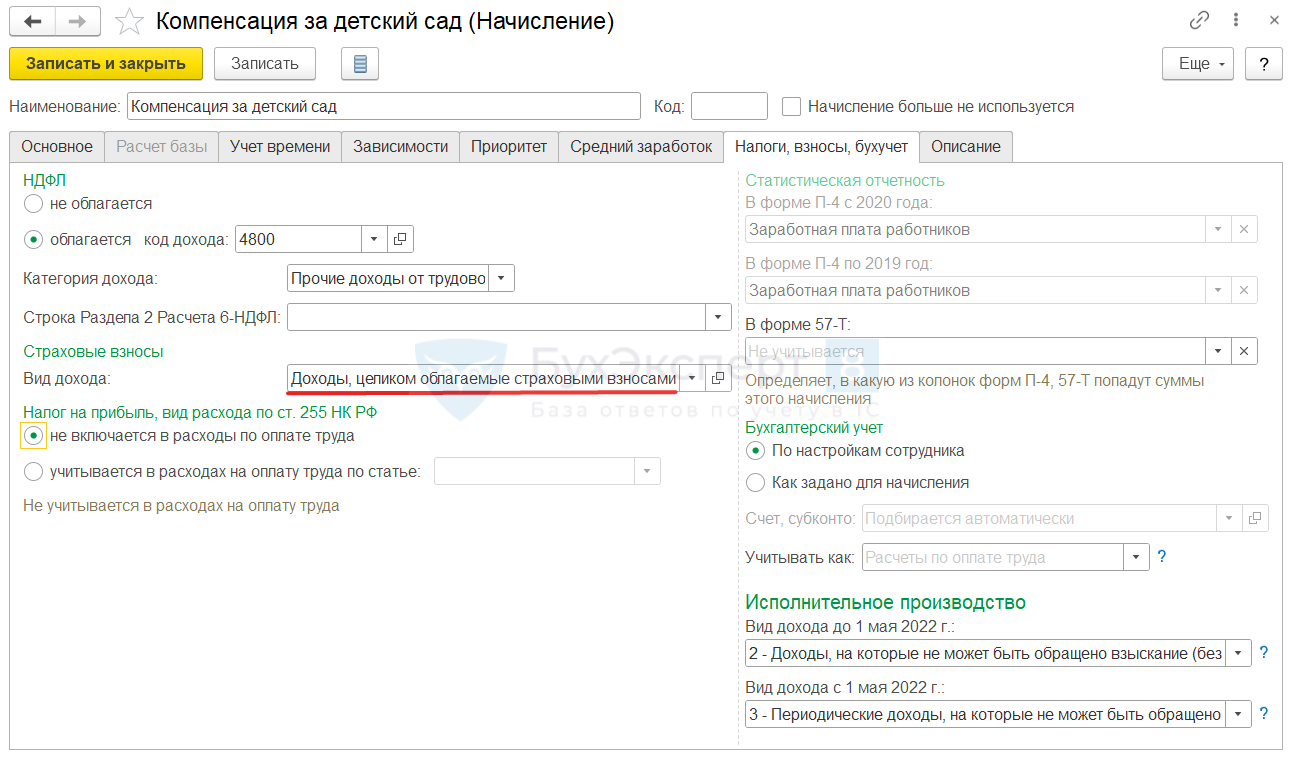

Чтобы в ЗУП 3.1 компенсация оплаты детсада облагалась страховыми взносами, в настройках начисления на вкладке Налоги, взносы, бухучет нужно выбрать вид дохода для страховых взносов Доходы, целиком облагаемые страховыми взносами.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете