Источник: Письмо Минфина от 24.08.2022 N 03-04-06/82478

Информация для: работодателей

Компания покупает для сотрудников билеты в театры, оплачивает санаторно-курортные путевки, дарит им подарки. По мнению Минфина, со стоимости подарков, билетов и путевок необходимо начислить страховые взносы.

А объясняет он это так:

- объектом обложения взносами признаются выплаты и иные вознаграждения в пользу физлиц в рамках трудовых отношений (п. 1 ст. 420 НК РФ);

- перечень не облагаемых взносами выплат приведен в ст. 422 НК РФ

- подарки, оплата путевок и билетов на зрелищные мероприятия — это выплаты в рамках трудовых отношений, они не указаны в перечне необлагаемых. А значит, взносы придется начислить.

Обратите внимание: если работодатель приобрел санаторно-курортную путевку не для сотрудника, а для члена его семьи, страховые взносы платить не надо, поскольку отсутствуют трудовые отношения с получателем путевки и не возникает объект обложения взносами.

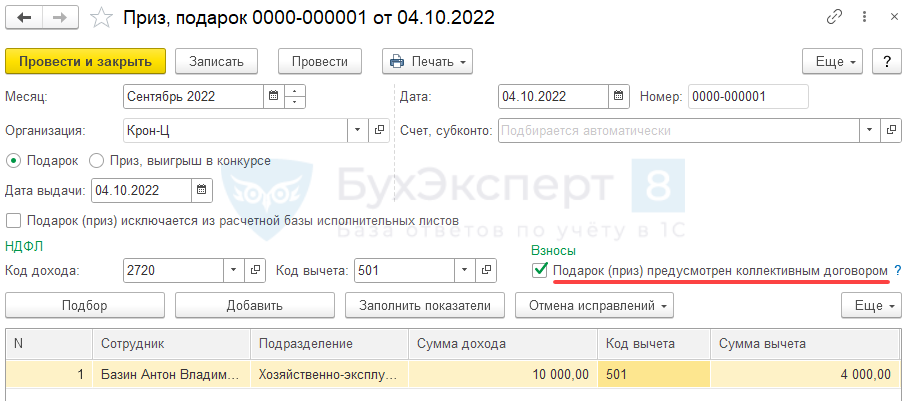

Чтобы в ЗУП 3.1 стоимость подарков облагалась страховыми взносами, в документе Приз, подарок (Зарплата – См. также – Призы, подарки) нужно установить флажок Приз (подарок) предусмотрен коллективным договором.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

А до этого говорилось, что если договор дарения составлен, то взносы начислять не нужно. Наша организация дарит подарочные сертификаты сотрудникам (на день рождения, либо на праздники), всегда заключали договоры дарения, взносы не начисляли. Это письмо Минфина — август 2022г. С сентября получается нужно начислять взносы (даже если подарок до 4000р.) и уже можно не заключать договоры дарения?

Обратите внимание, что мы не аудиторы. Письма Минфина носят рекомендательный характер.

Я выскажу свое мнение, могу не знать всех нюансов. Договор дарения — это договор гражданско-правового характера, предметом которого является переход права собственности. К трудовым отношениям такой договор отношения не относится и объектом обложения взносами по-прежнему не является. Рекомендую проконсультироваться с аудитором.

Юлия, спасибо за ответ. Попробую проконсультироваться.

Доброго дня. В нашей организации так же часто выдают призы и подарки, естественно без договоров дарения и эти подарки облагаются страховыми взносами. Мы их отражаем ровно так же, как указано в Вашем примере. Но появилась загвоздка: в регламентированном отчете «Персонифицированные сведения о физических лицах» в строке 070 должны отражаться все доходы, облагаемые страховыми взносами. Но, к сожалению, суммы подарков, отраженные через документ «Приз, подарок», не попадают в этот отчет

Здравствуйте! В демо-базе последнего релиза Подарок попадает в Персонифицированные сведения. НУжно разбираться, что у вас не так. Задайте нам вопрос в Личном кабинете.