Добрый день, принято решение выплатить дивиденды имуществом, как провести в ЗУП. Спасибо.

Все комментарии (9)

Комментарии закрыты.

База ответов по учёту в 1С

© ООО «ПРОФБУХ» 2011-2026 г.,

ОГРН 1117746700686

При использовании данного сайта, вы подтверждаете свое согласие на использование файлов cookie в соответствии с настоящим уведомлением в отношении данного типа файлов.

Если вы не согласны с тем, чтобы мы использовали данный тип файлов, то вы должны соответствующим образом установить настройки вашего браузера или не использовать сайт

Персональные данные опубликованы на сайте при наличии правовых оснований в соответствии с ч. 1 ст. 6 и ст. 10.1 152-ФЗ. Субъектами установлены запреты на обработку неограниченным кругом лиц опубликованных персональных данных.

Нажимая на кнопку «Зарегистрироваться», я подтверждаю принадлежность мне сообщенных при регистрации сведений, их достоверность, даю согласие на обработку моих персональных данных и подтверждаю ознакомление с политикой их обработки.

Отправляя форму Вы даёте согласие на обработку персональных данных, защищенных политикой конфиденциальности

Добрый день. В ЗУП дивиденды регистрируются только с целью отражения доходов физлица для отчетности по НДФЛ. В ЗУП 3.1 имеется специализированный документ Дивиденды. Документ регистрирует не только доход, но и удержание НДФЛ — Учет дивидендов.

Поскольку удержания НДФЛ при передаче имущества не происходит, дивиденды лучше зарегистрировать документом Операция учета НДФЛ (Налоги и взносы — См. также — Операции учета НДФЛ).

Если учредителю потом будет выплачиваться какой-то денежный доход — при его выплате потребуется дополнительно удержать НДФЛ с дивидендов. В таком случае в Ведомости на выплату потребуется в колонке НДФЛ к перечислению ввести вручную дополнительную строку с суммой НДФЛ с дивидендов, А в расшифровке Суммы к выплате — добавить строку с минусом на сумму удержанного НДФЛ.

Если до конца года не будет возможности удержать НДФЛ с дивидендов — в годовом 6-НДФЛ потребуется показать сумму налога по физлицу как неудержанную, заполнив при этом сумму неудержанного НДФЛ и дохода в Приложении 1 к 6-НДФЛ вручную. Тем самым мы передадим сумму налога на взыскание в ИФНС.

Факт передачи НДФЛ на взыскание в ИФНС нужно отразить документом Операция учета НДФЛ, заполнив вкладку Передано на взыскание — Регистрация неудержанного НДФЛ, переданного на взыскание (ЗУП 3.1.18.364 / 3.1.21.15).

Не совсем поняла. Можно на примере? В начале года выплатили дивиденды денежным доходом в размере 6 млн. , в августе 20 млн. имуществом. Зарплаты до конца года по видимому не хватит.

Уточните пожалуйста, учредитель еще является сотрудником по трудовому договору? Превышение базы в 5 млн по зарплате ожидается в этом году?

Учредитель сотрудник, по зарплате превышение ожидается в декабре.

Добрый день. Спасибо за ожидание. Дополню пример в соответствии с Вашими условиями. В данном случае в Операции учета НДФЛ в августе мы показываем только сумму дохода по дивидендам.

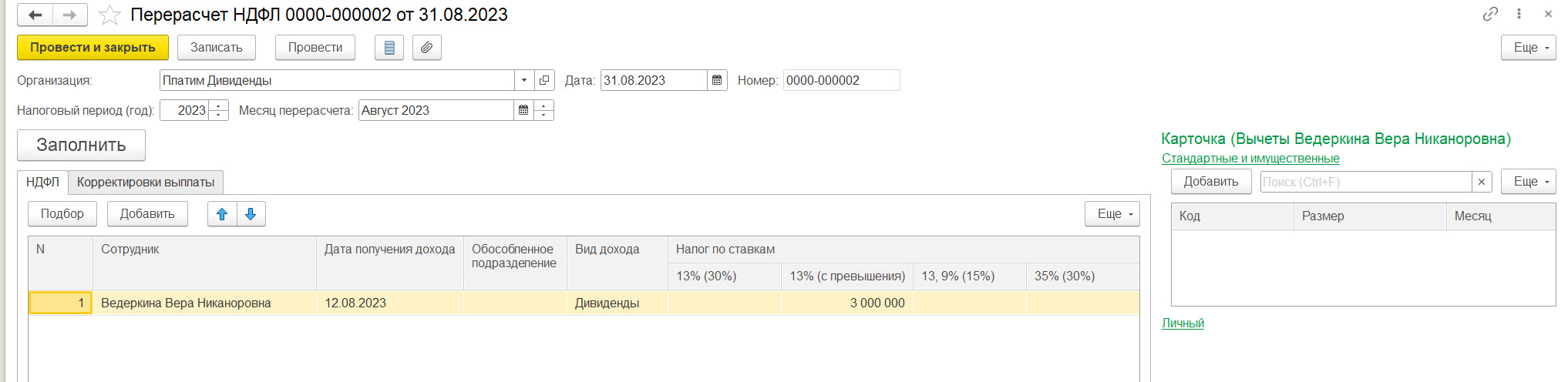

Сумму исчисленного по дивидендам НДФЛ лучше показать в документе Перерасчет НДФЛ (Налоги и взносы – Перерасчет НДФЛ), т.к. при ручном заполнении Ведомости на выплату нет возможности подобрать документ Операция учета НДФЛ в качестве документа-основания.

Документ Перерасчет НДФЛ на релизе 3.1.27.13 автоматически у меня не заполнился, поэтому строки заполняем вручную. Сумма налога = 20 млн * 15% = 3 млн. руб. Ставка будет 15%, т.к. лимит по превышению по дивидендам рассчитывается отдельно от лимита по зарплате, и он был достигнут еще в феврале.

При проведении Перерасчета НДФЛ программа сделает записи не только в учете НДФЛ, но и по регистрам Зарплата к выплате и по регистрам взаиморасчетов с сотрудниками. Поэтому в расчетном листке у сотрудника будет показана задолженность на сумму НДФЛ.

Далее при каждой денежной выплате в течение года эти 3 млн потребуется с сотрудника-учредителя удерживать по частям. Удержать 100% с зарплаты мы не можем, что-то должно оставаться к выплате. Согласно Письму Минфина от 30 ноября 2020 г. N 03-04-09/104190 удержать задолженность по НДФЛ можно в размере 50% от суммы к выплате, оставшейся после удержания налога, исчисленного непосредственно с этой выплаты (если нет исполнительных листов). Есть разные мнения, что считать суммой к выплате: У работника должно остаться не меньше 50% суммарной «чистой» зарплаты за весь месяц или должно остаться не меньше 50% при каждой выплате зарплаты. Я склоняюсь ко второму варианту, мне кажется он менее трудоемким и более удобным для сотрудника. Вы можете применять тот порядок, который считаете более правильным. При любом из этих вариантов программа не умеет рассчитывать допустимую сумму удержания задолженности НДФЛ. Рассчитывать ее придется вручную отдельно в сторонней программе, например, в экселе. А потом дополнительно редактировать ведомость на выплату.

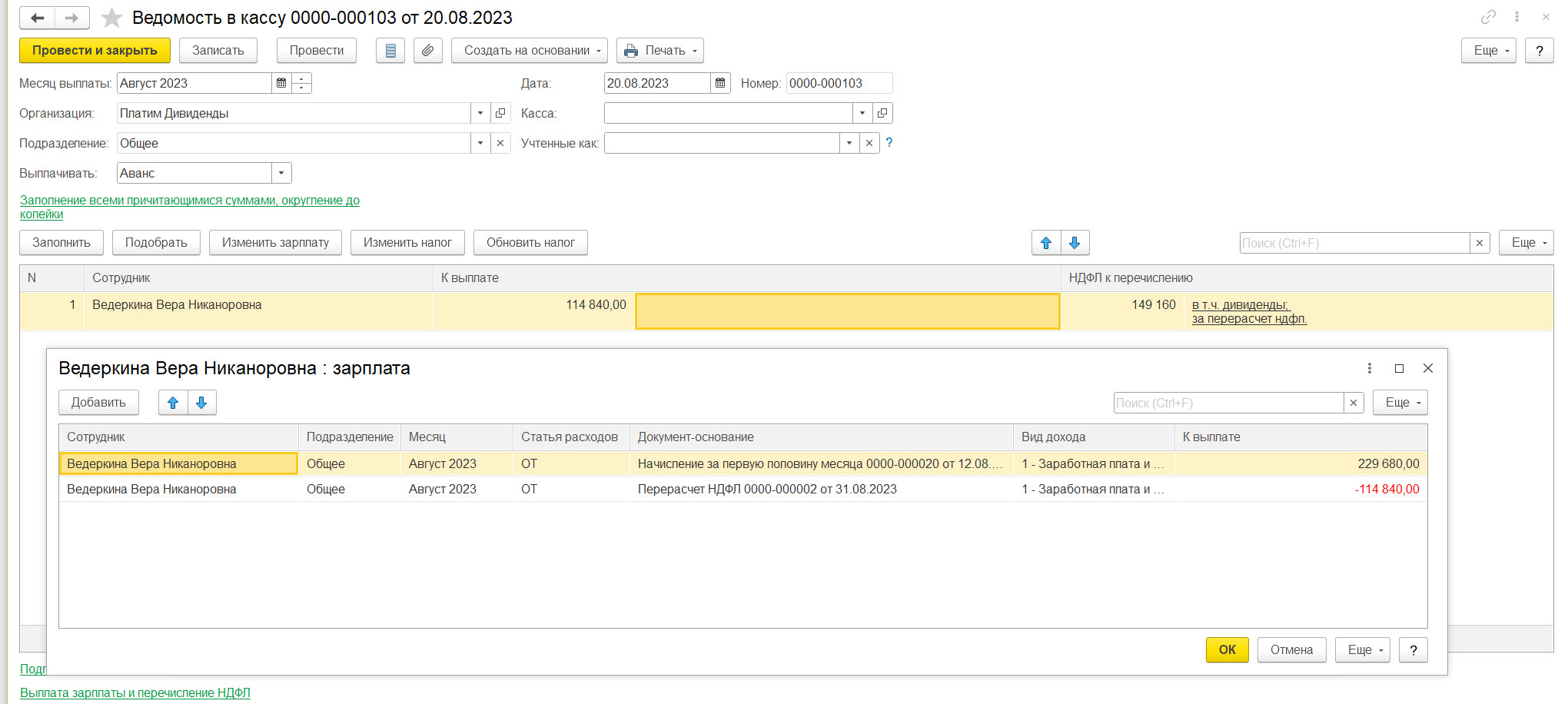

Например, сотруднику начислили аванс за август в размере 264 000 руб. НДФЛ с аванса 264 000 *0,13 = 34 320 руб. К выплате после удержания НДФЛ с аванса = 264 000 — 34 320 = 229 680 руб. Можно удержать в счет долга по НДФЛ 229 680 * 50% = 114 840 руб.

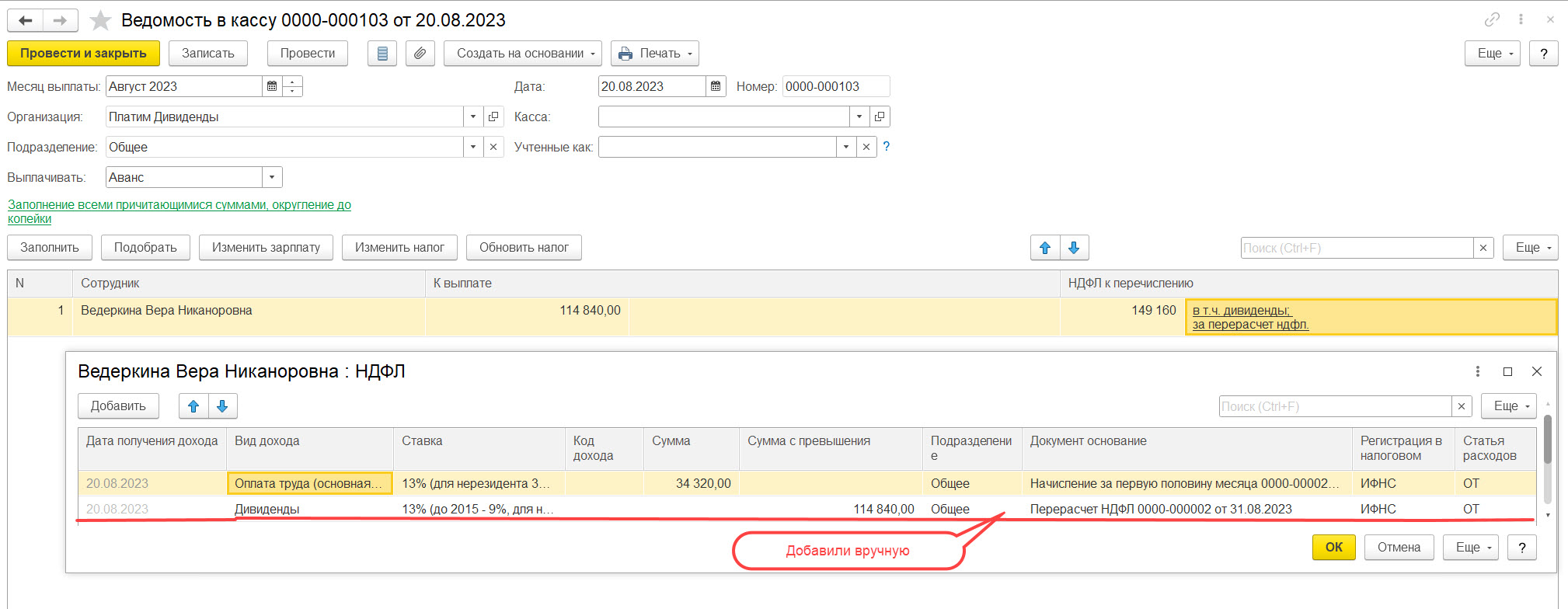

Тогда при заполнении Ведомости на аванс суммы редактируем вручную. Указываем документ Перерасчет НДФЛ второй строкой в колонке Сумма к выплате с минусом

И в колонке НДФЛ к перечислению.

За вторую половину августа сотруднику начислено 552 000 руб (всего за август) – 264 000 руб (аванс) = 288 000 руб. НДФЛ с этой суммы = 37 440 руб. Удержать в счет долга по НДФЛ с дивидендов можем (288 000 – 37 440)*50% = 125 280 руб.

При автоматическом заполнении Ведомости на выплату зарплаты сумма к выплате не подтянется, т.к в Расчетном листке у сотрудника долг. Поэтому заполняем строки также вручную. Таким образом редактируем ведомости до конца года. Полагаю, этот принцип нужно применять не только к зарплате и авансу, но и к межрасчетным выплатам: командировка, отпускные, больничные, премии и т.д. Если Вы придерживаетесь другого мнения, например, что с больничного не нужно удерживать – лучше обратиться за консультацией к аудитору.

На 01 января следующего года, возможно, часть задолженности по НДФЛ останется неудержанной. Тогда ее надо передать на взыскание в ИФНС. Это делается через годовой 6-НДФЛ, как я писала в первом ответе.

В свое время я интересовалась, до какого момента нужно продолжать удержание долга за прошлый год: до момента подачи годового 6-НДФЛ, где мы передаем сумму на взыскание, или удержание стоит прекратить с 1 января следующего года. Однозначного ответа в законодательстве не нашла, лучше обратиться с запросом в ИФНС заранее.

Добрый день. А в 6 НДФЛ за 3 квартал сумма долга по НДФЛ должна стоять в р. 2 в строке 170? спасибо.

Добрый день, Любовь.

Это вопрос скорее по законодательству, точнее по порядку заполнения 6-НДФЛ. По регламенту нашего ресурса мы не отвечаем на вопросы по законодательству.

Наша задача – показать, как применять возможности программы 1С для ведения учета. Вы можете учесть мое субъективное мнение по данному вопросу. Вопрос, на мой взгляд, неоднозначный.

Согласно п. 4.3 Порядка, утв. приказом ФНС от 15.10.2020 № ЕД-7-11/753@ по строке 170 показывается общая сумма неудержанного НДФЛ нарастающим итогом с начала налогового периода. При этом НДФЛ, который организация не удержала в текущем отчетном периоде, но точно удержит до конца года, можно не отражать в поле 170. Такой вывод можно сделать из письма ФНС от 09/06/21 № БС-4-11/7994. Сложность в том, что мы не знаем точную сумму, сколько сможем удержать долга по НДФЛ и сколько неудержанного НДФЛ останется до конца налогового периода. Контрольных соотношений для строки 170 для квартальных отчетов нет. Только для годового отчета.

Если бы квартальный отчет в данной ситуации заполняла я, я бы показала по строке 170 сумму неудержанного НДФЛ на дату подписания отчета за 9 месяцев. Возможно, после сдачи годового 6-НДФЛ потребуется дать пояснения, почему за 9 месяцев сумма по строке 170 > суммы по строке 170 за год.

Смотрите также эфир по заполнению 6-НДФЛ за первый квартал 6-НДФЛ за 1 квартал 2023 в 1С фрагмент с 00:56:05 и за второй квартал Идеальный отчет 6-НДФЛ в 1С (часть 3) видео «Правила заполнения раздела 2» с 03:35

Спасибо вам большое за исчерпывающий ответ. Попробую связаться с нашей налоговой, может подскажут. Доброго вам всего.)