Содержание

Порядок сдачи отчета

Отчет представляется в ИФНС за каждый месяц* не позже 25 числа месяца, следующего за прошедшим месяцем.

* - кроме отчета за март, июнь, сентябрь, декабрь.

Форма утверждена Приказом ФНС от 29.09.2022 N ЕД-7-11/878@.

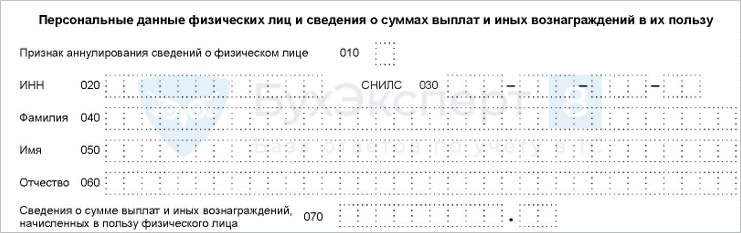

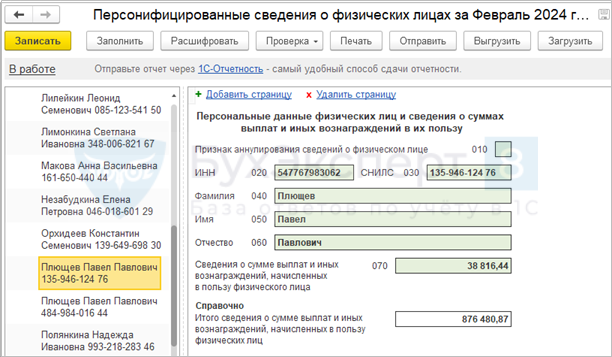

Отчет заполняется сразу на всех сотрудников — для каждого физлица предусмотрена своя таблица, где нужно указывать ИНН, СНИЛС, ФИО, сведения о начисленных выплатах.

Получите понятные самоучители 2026 по 1С бесплатно:

Подробнее ФНС рассказала, на что обратить внимание при заполнении перссведений о физлицах

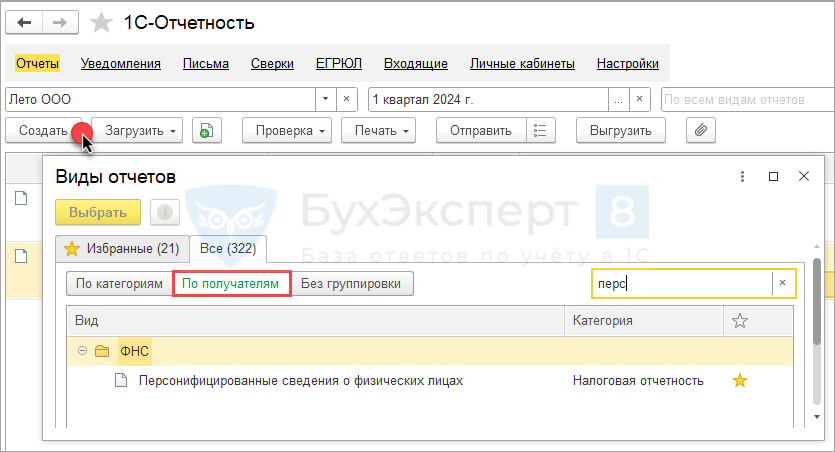

Где в 1С создать Персонифицированные сведения

Персонифицированные сведения о физических лицах:

В ЗУП 3: 1С-Отчетность – группа По получателям – ФНС.

В 1С:БП: 1С-Отчетность – Регламентированные отчеты - группа По получателям – ФНС.

Как сдавать Перссведения, если есть «обособки»

Отдельно сдают отчет обособленные подразделения с правом самостоятельной выплаты зарплаты и сдачи отчетности (п. 7 ст. 431 НК РФ):

- В ЗУП 3.1 и 1С:БП такие ОП описываются в справочнике Организации.

Сотрудники «обособок» без полномочий по начислению и выплате зарплаты включаются в отчет по головной организации:

- В ЗУП 3.1 и 1С:БП такие ОП описываются в справочнике Подразделения.

Подробнее Как сдавать перссведения, если есть «обособки»?

Правила заполнения:

- Сведения заполняются в отношении всех застрахованных лиц за период, за который представляются сведения.

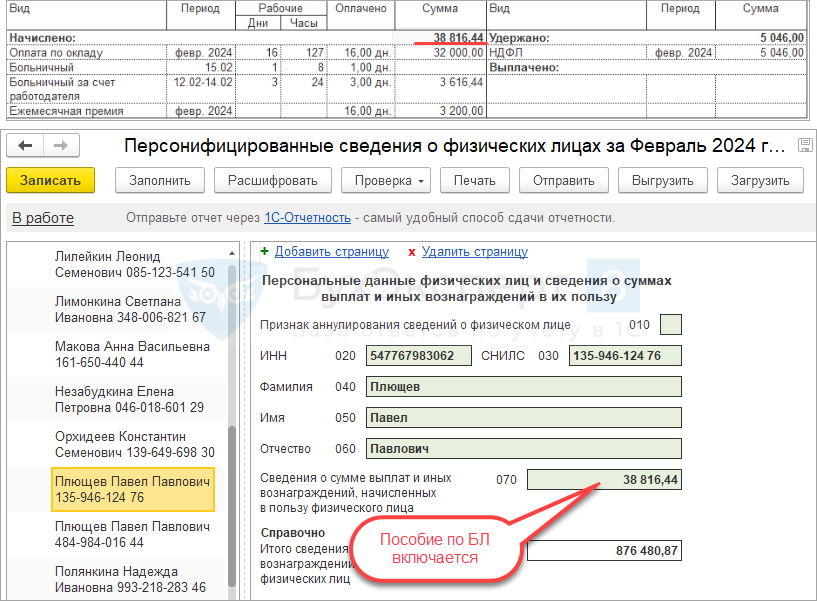

- В строке 070 указывается сумма выплат и иных вознаграждений, начисленных плательщиком в пользу физического лица за период, за который представляются сведения. Если выплаты отсутствуют, то в строке 070 проставляются прочерки.

Кто из сотрудников включается в отчет и какие доходы попадают в 070 строку

Включаем всех доходы, входящие в объект обложения взносами – п. 3.7 Приложения 4 к Приказу ФНС от 29.09.2022 N ЕД-7-11/878@:

- Необлагаемые выплаты, входящие в объект обложения взносами (больничные, компенсации и пр.), должны попадать в стр. 070

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете