Источник: Приказ Федеральной налоговой службы от 29.09.2022 № ЕД-7-11/881@

Информация для: работодателей

ФНС изменила форму расчета 6-НДФЛ и порядок ее заполнения. Это связано с масштабными поправками, внесенными Федеральным законом от 14.07.2022 N 263-ФЗ в налоговое законодательство.

Напомним, что с 2023 года налоговые агенты обязаны удерживать НДФЛ с зарплатного аванса. А также изменятся сроки уплаты налога: единая дата платежа — 28 число, а для декабря и января есть некоторые особенности.

Вот что будет нового в 6-НДФЛ.

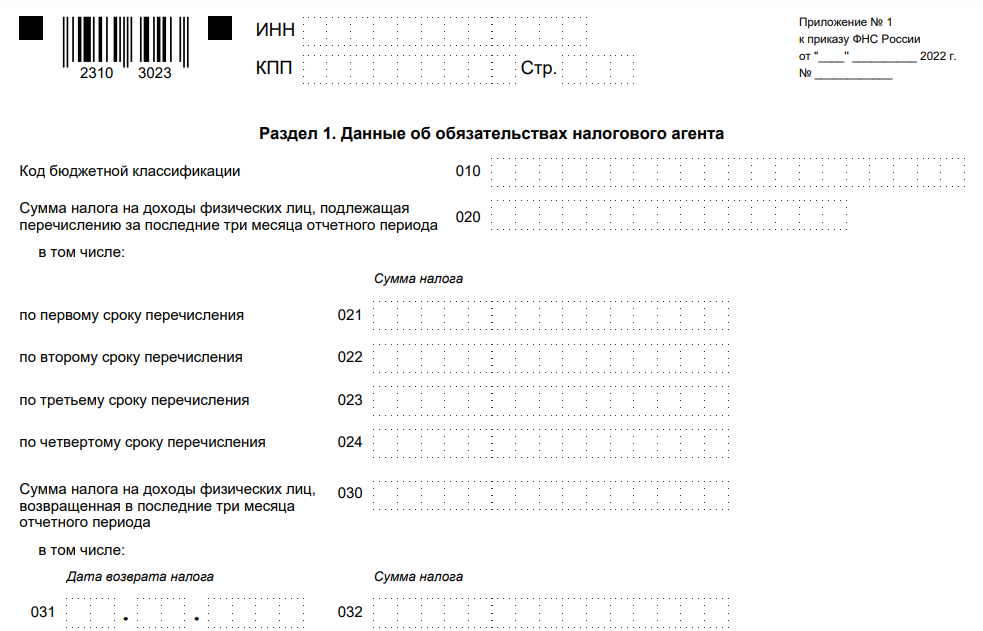

Раздел 1

В нем появятся следующие изменения:

- Строка 020 будет именоваться «Сумма НДФЛ, подлежащая перечислению за последние три месяца отчетного периода» (в сегодняшней форме — «Сумма НДФЛ, удержанная за последние три месяца отчетного периода»).

- Останется всего 4 строки по срокам перечисления налога вместо множественных строк 021 и 022:

- 021 — сумма налога по первому сроку перечисления;

- 022 — по второму сроку;

- 023 — по третьему;

- 024 — по четвертому (здесь нужно отражать исчисленный и удержанный НДФЛ за период с 23 по 31 декабря, поэтому в расчетах за квартал, полугодие и 9 месяцев эта строка не заполняется).

Получите понятные самоучители 2026 по 1С бесплатно:

Впервые будем отчитываться на обновленном бланке 6-НДФЛ начиная с 1 квартала 2023 года.

Новая форма 6-НДФЛ и ее автозаполнение реализованы в ЗУП 3.1.23.357 / 3.1.24.212.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

В декабре 2022 г. превышение базы по ндфл 5 млн., зп за декабрь выплачиваем в январе 2023, должны исчислить по ставке 15% (как база 2022) или по дате получения дохода 2023 г. зп декабря будет формировать уже новую базу 2023 г. и ставка будет13%?

Здравствуйте! Зарплата, которая будет выплачена в Январе должны учитываться как доход января, т.е. к ней мы будем применять ставку 13%, и включать в правку 2-НДФЛ за 2023 год.

В декабре у вас еще будет аванс, и вот он — будет доходом за декабрь 2022. Приходите на семинар 9 декабря, там будет рассказано и про аванс за декабрь 2022 года.

Добрый день!

спасибо за развернутый ответ!