По мнению чиновников, в ст. 422 НК РФ, содержащей перечень необлагаемых взносами выплат, премии не поименованы. Поэтому не важно, премируют работников за производственные результаты или в связи с праздником ─ взносы с таких премиальных доходов физлиц необходимо заплатить (Письмо Минфина РФ от 25.10.2018 N 03-15-06/76608).

У судей не настолько категоричный подход к решению этого вопроса. По их мнению, премии к праздникам:

- не облагаются взносами, если всем работникам они выплачиваются в одинаковом размере (Определение ВС РФ от 27.12.2017 N 310-КГ17-19622);

- облагаются взносами ─ если каждому сотруднику размер премии определяется персонально (Постановление Президиума ВАС РФ от 25.06.2013 N 215/13).

Если премию к памятной дате оформить как подарок, при наличии письменного договора дарения взносы с такой премиальной суммы платить не придется (Письмо Минфина РФ от 20.01.2017 N 03-15-06/2437, Письмо Минтруда от 22.09.2015 N 17-3/В-473, Постановление АС ПО от 30.09.2016 N Ф06-13364/2016 по делу N А06-369/2016).

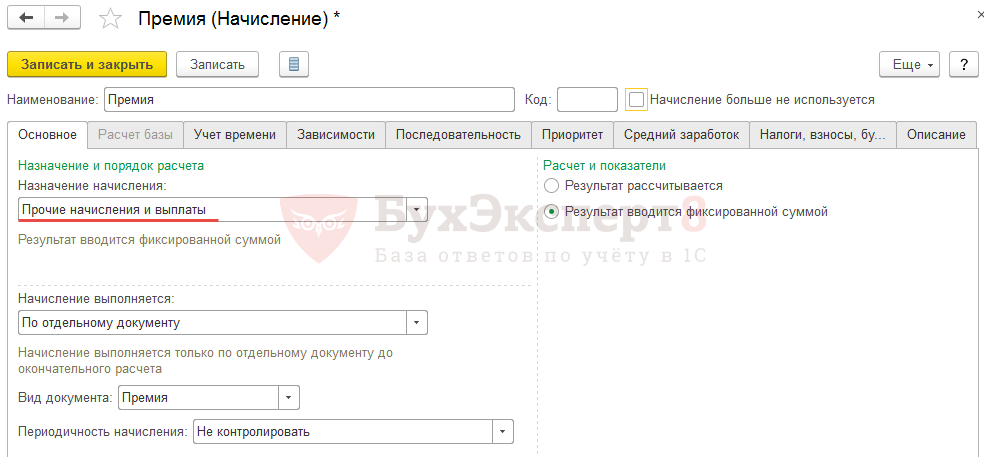

Для того, чтобы в 1С ЗУП в настройках премии появилась возможность управлять налогообложением по страховым взносам, на вкладке Основное в поле Назначение и порядок расчета вместо значения Премия следует выбрать Прочие начисления и выплаты:

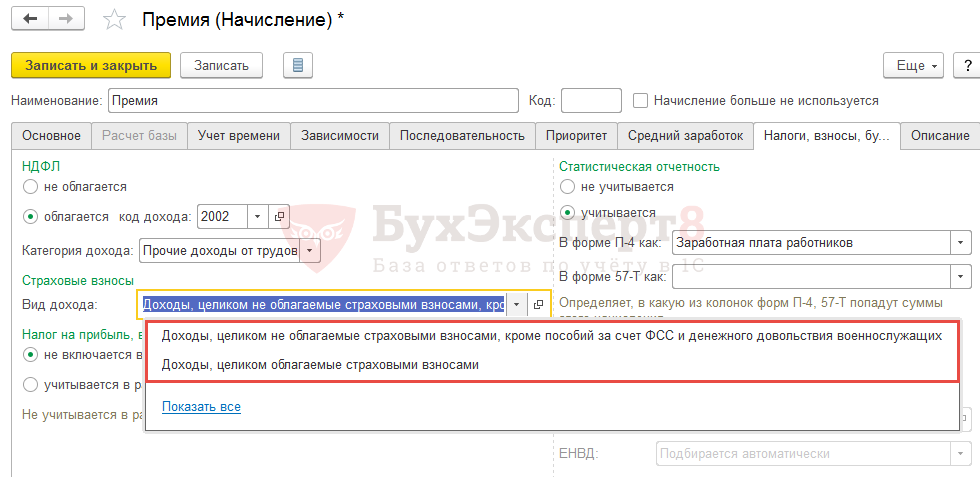

Тогда на вкладке Налоги, взносы, бухучет в поле Вид дохода можно будет выбрать налогообложение по взносам:

См. также:

Рубрикатор 1С ЗУП:

Рубрикатор 1С Бухгалтерия:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете