Очередной вопрос, разобранный представителями Роструда на сервисе Онлайнинспекция.рф. Работник «приобщил» 2 дня, полагающиеся ему за сдачу крови, к своему ежегодному отпуску. В какой момент необходимо оплатить «донорские» дни отдыха: вместе с отпускными или вместе с зарплатой?

Роструд, опираясь на ст. 186 ТК РФ, рассуждал так:

- В день, когда сдается кровь (ее компоненты), а также в день проведения медобследования, связанного с этой процедурой, предусмотрено освобождение от работы.

- После каждого дня сдачи крови работнику положен дополнительный день отдыха, который он вправе присоединить к своему отпуску. При этом за работником сохраняется средний заработок за:

- дни, когда сдавалась кровь,

- дни отдыха, которые дополнительно предоставлены в связи со сдачей крови.

По мнению специалистов Роструда, дополнительные дни отдыха сотруднику-донору нужно оплатить вместе с отпускными, если они присоединены к нему.

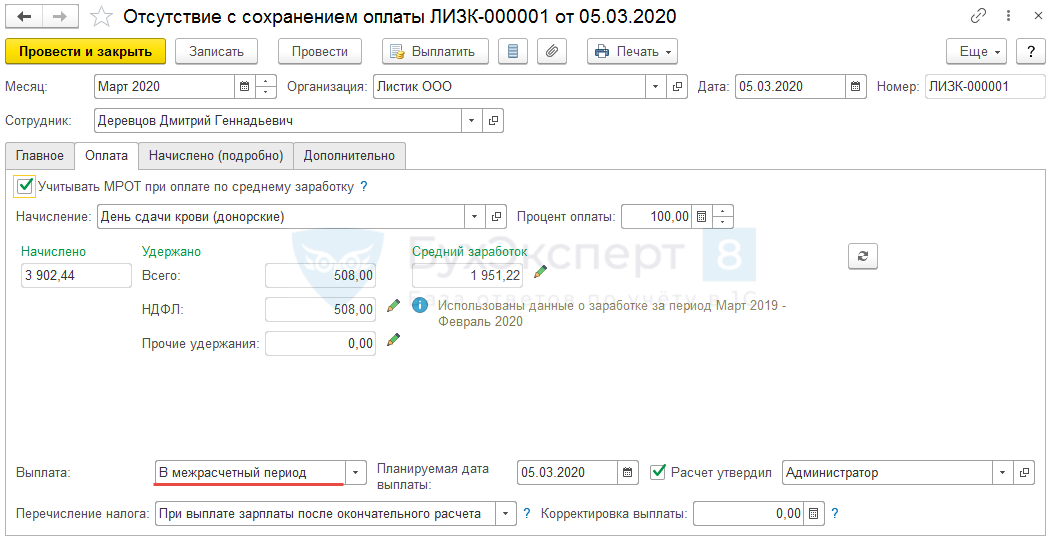

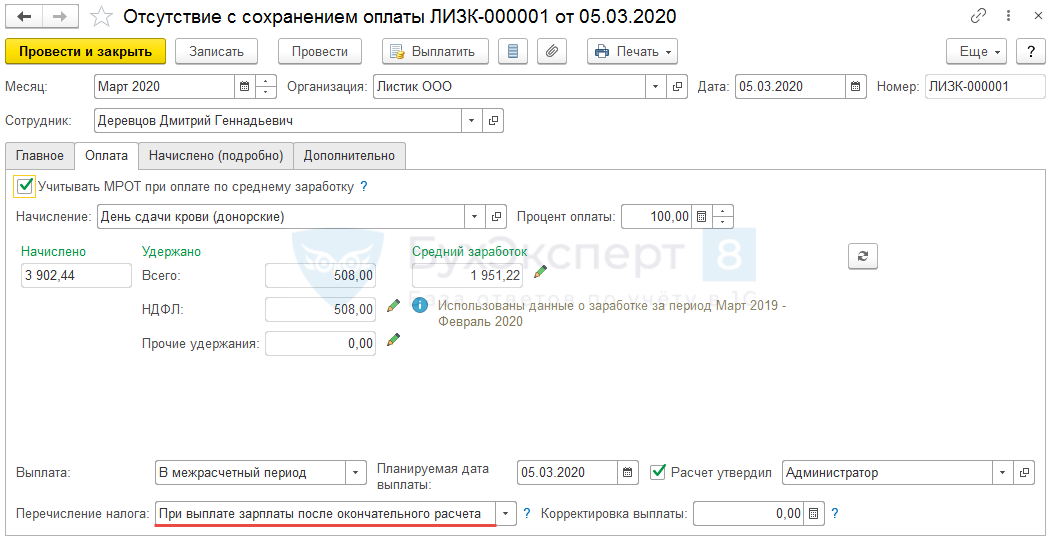

В ЗУП 3 для того, чтобы сумму за донорские дни выплатить вместе с отпускными, следует в документе Отсутствие с сохранение оплаты (Зарплата – Все начисления — Отсутствие с сохранение оплаты) указать, что выплата производится в межрасчетный период.

Так как само начисление за донорские дни относится к оплате труда (код дохода НДФЛ – 2000), то удерживать НДФЛ следует вместе с выплатой зарплаты. Начиная с версии 3.1.11 имеется возможность указать, что перечислять налог необходимо При выплате зарплаты после окончательного расчета.

Подробнее о настройке см. — Исчисление и удержание НДФЛ с аванса и межрасчетных зарплатных доходов (ЗУП 3.1.11)

В Ведомости на выплату следует выбрать способ выплаты Отпуска (под расчет).

Подробнее — см. Зачем в ведомостях для отпускных и больничных предусмотрены виды выплат с наименованием «… (под расчет)»?

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо за публикацию об оплате донорских дней. Очень пригодилась.

Добрый день. Как же на практике работник может приобщить дни к отпуску? Авансом же эти дни не оплачиваются?

Добрый день.

Сотрудник в день сдачи крови может выйти на работу, а дни отдыха отгулять потом, вместе с отпуском. Это будет не аваном, а по факту сдачи крови.