Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В статье рассмотрим порядок отражения благотворительности и проводки в бухучете 1С 8.3. Разберем два случая передачи денежных средств: когда расходы принимаются и не принимаются в НУ.

[jivo-yes]

Содержание

Благотворительное пожертвование — проводки в 1С 8.3 Бухгалтерия

Пожертвование очень схоже с дарением, однако важно различать эти два вида договоров.

Благотворительное пожертвование характеризуется (п. 2 ст. 421 ГК РФ, ст. 582 ГК РФ, Федеральный закон от 11.08.1995 N 135-ФЗ):

- заключением договора с обязательным указанием предмета пожертвования — это могут быть деньги, имущество, услуги и др.

- возможностью указания целевого использования пожертвования — в случае нецелевого использования благотворительного пожертвования, его можно отменить;

- обязательной направленностью на общеполезные цели.

БУ: Расходы, связанные с осуществлением пожертвования, являются прочими (п. 11 ПБУ 10/99).

НУ: Признаются во внереализационных расходах на дату передачи пожертвования (пп. 13 п. 7 ст. 272 НК РФ):

- стоимость имущества (включая денежные средства) при пожертвовании (Письма Минфина от 27.08.2020 N 03-03-07/75251, от 20.10.2021 N 03-03-06/1/84626):

- медицинским НКО для борьбы с коронавирусной инфекцией (пп. 1 п. 19.5 ст. 265 НК РФ);

- ряду НКО в размере не более 1% выручки от реализации (пп. 19.6 п. 1 ст. 265 НК РФ);

- остаточную стоимость амортизируемого имущества, приобретенного за счет средств субсидий (пп. 19.7 п. 1 ст. 265 НК РФ, Письмо Минфина от 12.05.2021 N 03-03-06/1/36025):

- безвозмездно переданного в государственную (муниципальную) собственность;

- в размере, не превышающем величину израсходованной субсидии.

В других случаях расходы на благотворительные пожертвования (в т. ч. начисленный или восстановленный НДС) при расчете налога на прибыль учесть нельзя, т. к. они не могут быть признаны экономически обоснованными (п. 16 ст. 270 НК РФ, Письма Минфина от 03.08.2021 N 03-04-05/62125, от 20.03.2019 N 03-03-06/3/18418).

Пожертвование, принимаемое в НУ

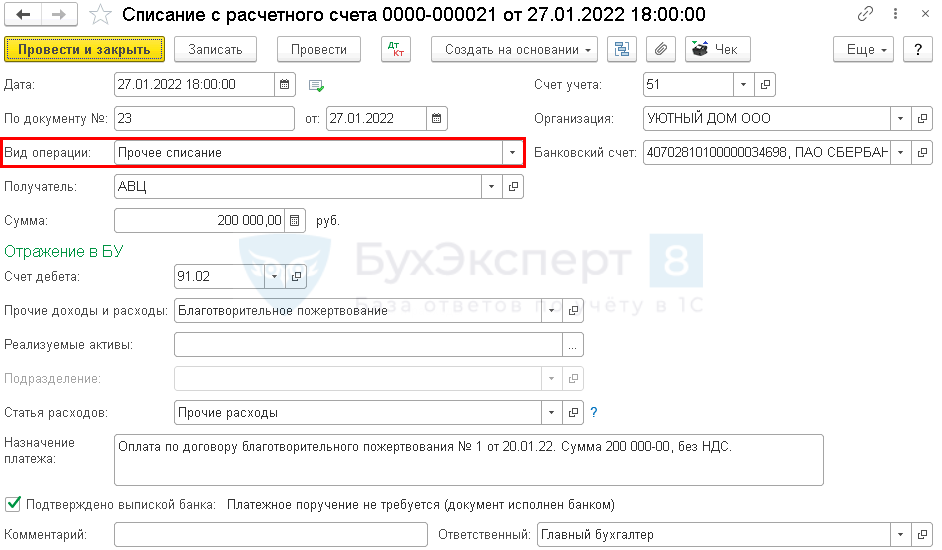

Организация заключила договор о безвозмездном благотворительном пожертвовании денежных средств в размере 200 000 руб. Ассоциация волонтерских центров.

27 января перечислено денежное пожертвование:

- пожертвование не превышает 1% от выручки Организации;

- получатель пожертвования включен в реестр СОНКО.

Перечисление денежной суммы и отражение ее в расходах отразите одним документом — Списание с расчетного счета вид операции Прочее списание (в разделе Банк и касса — Банковские выписки).

Получите понятные самоучители 2026 по 1С бесплатно:

Укажите:

- Получатель — получатель пожертвования;

- Сумма — сумма пожертвования (в нашем примере — 200 000 руб.);

- Счет дебета — 91.02 «Прочие расходы»;

- Прочие доходы и расходы — статья из справочника Прочие доходы и расходы:

- Вид статьи — Прочие внереализационные доходы (расходы);

- флажок Принимается к налоговому учету установлен, т. к. организация-получатель соответствует критериям пп. 19.6 п. 1 ст. 265 НК РФ;

- Статья расходов — статья из справочника Статьи движения денежных средств с видом Прочие платежи по текущим операциям. Если сумма благотворительных операций существенна для отражения в БФО, можно создать отдельную статью ДДС для аналитики.

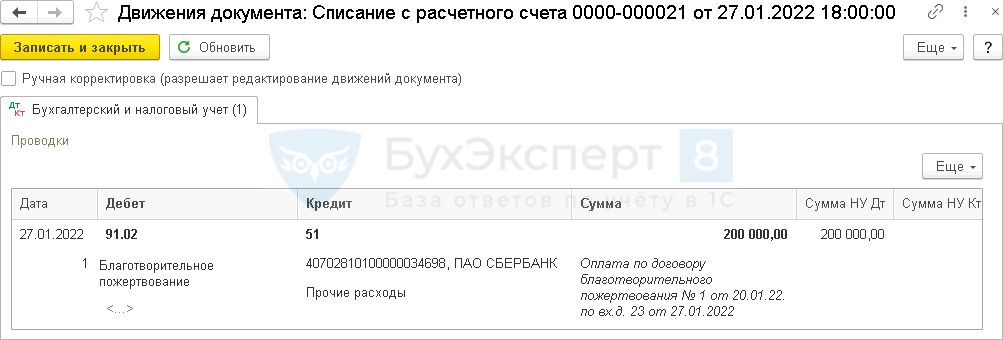

Проводки

Сумма пожертвования отражается в отчетности:

- Отчет о финансовых результатах:

- стр. 2350 «Прочие расходы»;

- Декларация по налогу на прибыль:

- стр. 200 Приложения N 2 к Листу 02.

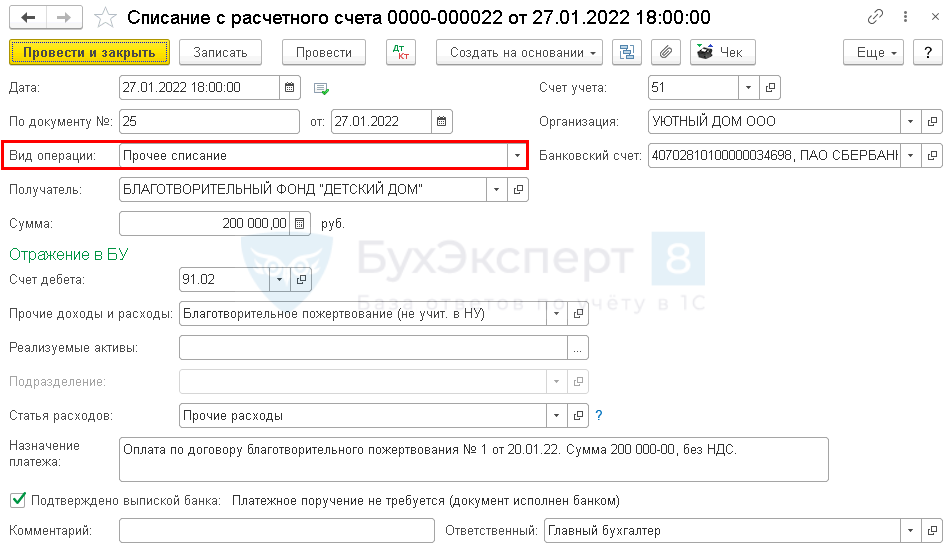

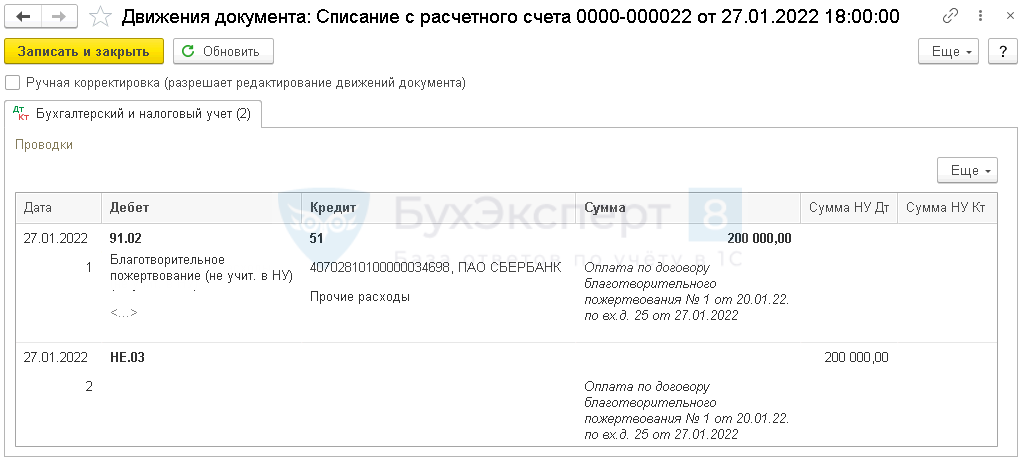

Пожертвование, не принимаемое в НУ

Организация заключила договор о безвозмездном пожертвовании денежных средств в размере 200 000 руб. в благотворительный фонд.

27 января перечислено денежное пожертвование.

Перечисление денежной суммы и отражение ее в расходах проведите одним документом — Списание с расчетного счета вид операции Прочее списание (в разделе Банк и касса — Банковские выписки).

Укажите:

- Получатель — получатель пожертвования;

- Сумма — сумма пожертвования (в нашем примере — 200 000 руб.);

- Счет дебета — 91.02 «Прочие расходы»;

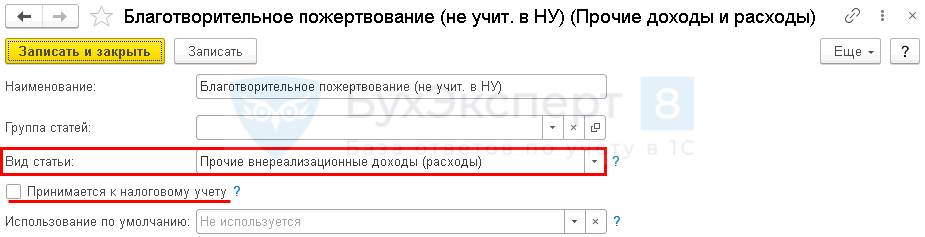

- Прочие доходы и расходы — статья из справочника Прочие доходы и расходы:

- Вид статьи — Прочие внереализационные доходы (расходы). Если пожертвования осуществляются регулярно или его сумма существенна для отражения в БФО, можно создать отдельную статью расходов для аналитики;

- флажок Принимается к налоговому учету не установлен, т. к. не соответствует критериям принятия расходов в НУ.

- Статья расходов — статья из справочника Статьи движения денежных средств с видом Прочие платежи по текущим операциям. Если сумма благотворительных операций существенна для отражения в БФО, можно создать отдельную статью ДДС для аналитики.

Проводки

Сумма пожертвования отражается в отчетности:

- Отчет о финансовых результатах:

- стр. 2350 «Прочие расходы».

Изучить подробнее передачу ТМЦ на благотворительность

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете